Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

固定資産税について、この平成30年度から大きくその取扱いが変わったことがあります。

平成29年度の改正項目だったのでほとんど忘れられてしまっていると思いますが、「タワマン(居住用超高層建築物)」に対する固定資産税の計算方法です。

タワマンの固定資産税の何が変わったのか

これまでタワーマンション等の区分所有家屋については、区分所有に係る一棟の家屋を一括して評価したうえで、一棟全体の家屋の固定資産税額を算定して、その税額を一定の基準によって、それぞれの区分所有者に配分し、その額を各区分所有者の納付すべき固定資産税額とされていました。

算式にすると、次のようになります。

一棟全体の税額 ×(各住戸の専有床面積)/(専有床面積の合計)=各区分の税額

そして、この計算方法が改正されるに至った背景には、次のような問題意識がありました。

高層階でも低層階でも階層に関わらず税額が同じになるため、各区分の取得価額の差に照らして不合理である

この不合理を解消するために、平成 30 年度から新たに課税されることとなるタワマン(平成 29 年4月1日前に売買契約が締結された住戸を含むものを除く。)については、次のように計算することと改正されました。

一棟全体の税額 ×(各住戸の専有床面積 × 階層別専有床面積補正率)

/(補正後の専有床面積の合計)=各区分の税額

※階層別専有床面積補正率

居住用超高層建築物の1階を 100 とし、階が1を増すごとに、これに、10 を 39 で除した数を加えた数値とする。

これにより、いくらか固定資産税の税負担を実際の取引価格差を反映したものにすることができますね。

0÷39=0.256410・・・ですので、1階上がる毎に約0.25%税額が高くなる感じです。

しかし、実際にはこの程度ではまだまだそのかい離は大きくなると思います。

タワマンによる相続税の節税が否認されたあの裁決は何だったのか

ところで、タワマンと言えば、タワマンを購入することで相続税の節税をはかろうとする動きが一時盛んにありました。

タワマン節税の詳細については「税制改正でタワマン節税の何が変わったのか?!」で解説していますので、ご存知ない方はこちらをご覧ください。

しかし、平成23年の7月1日にとあるタワマン節税が否認される裁決があり、その後は少しその動きも落ち着きをみせたというところです。

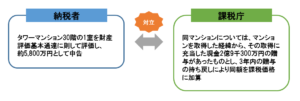

さて、その裁決なんですが、非公表裁決ということもあり色々なところから漏れてくる情報を寄せ集めてるので不確かなところもあるかもしれませんが、とあるタワーマンションの30階の1室を相続した相続人と税務署(課税庁)の間で争われたとのことです。

請求人(相続人)と課税庁(税務署)の対立のポイントは次のようなものです。

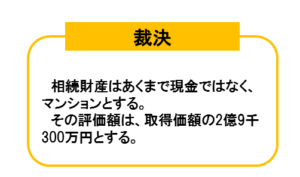

これに対して、次のような裁決が下りました。

請求人の主張は認められなかったのですが、かといって課税庁の処分が適正とされたわけでもないので少し話がややこしいんです。

裁決に至るロジックは、

「相続財産の価額は時価(=客観的交換価値)である」

→「ここでいう時価とは、財産評価基本通達の定めによって評価した通達評価額である」

→「しかし、これによって評価することが著しく不適当と認められる場合には、他の合理的な方法によって評価しますよ」

というものです。

(このあたりのロジックについては、「『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜」で詳しく説明していますのでそちらを参照ください。)

今回、合理的な方法により評価された結果が、「マンションの取得価額相当額」であったというわけです。

前述の記事で、借入によってマンションを建てるという相続節税のスキームの全部がダメになったわけではないですよと説明したのと同じで、やっぱり相続税の節税のために買ったタワマンが全部通達評価額ではなくて取得価額で評価されるというわけではありません。

この裁決事例では、通達評価により難い特別な事情があったんですね。

その特別な事情の主な点は、次のとおりです。

- 通達評価額が取得価額の約20%とその乖離がかなり大きいこと

- 相続人が相続した翌年にそのマンションを譲渡していること

- 被相続人がマンションの取得時点で入院しており、意思決定能力についても正常でなく、実質的に相続人の判断により購入したと思われること

- 購入から約一月後に相続が発生していること

この4点により、「このケースは通達評価により難いので他の合理的な方法により評価しなさいよ」となったわけです。

いかがでしょうか?

「そらそうやな。」と思いませんか?笑

ちょっとあからさますぎるし、免れた税金が大きすぎますよね。

どこまでなら大丈夫ということはありませんが、もう少し配慮があれば結果は違ったかもしれません。

ところで、課税庁が相続財産はマンションではなく、マンション取得時点で取得価額相当の贈与があったものと認定した件についても退けられていますが、この点は、そもそもこの裁決自体が民法理論の適用に誤りがある等の指摘もある微妙なものなので、あえて深くは触れずにおかせてください。

で、やりすぎなければという注釈付きにはなりますが、この裁決があろうがなかろうが、やっぱりタワマンを購入することが相続税の節税につながることは間違いありません。

改正による相続税への影響は?

では、話を戻して冒頭の固定資産税の改正は、タワマン節税に影響があるのでしょうか?

結論から言うと、「影響ありません、今のところ」

まず、家屋の相続税評価の確認ですが、

財産評価基本通達

89(家屋の評価)

家屋の価額は、その家屋の固定資産税評価額(地方税法第381条(固定資産課税台帳の登録事項)の規定により家屋課税台帳若しくは家屋補充課税台帳に登録された基準年度の価格又は比準価格をいう。)に別表1に定める倍率(※)を乗じて計算した金額によって評価する。(※基本的に、1.0)

と規定されています。

問題は、タワマンですので区分所有財産に関するつぎの規定も併せてみておかなければなりません。

財産評価基本通達

3(区分所有財産)

区分所有に係る財産の各部分の価額は、この通達の定めによつて評価したその財産の価額を基とし、各部分の使用収益等の状況を勘案して計算した各部分に対応する価額によつて評価する。

ここで「各部分の使用収益等の状況を勘案して」とありますが、現実には、区分所有家屋の固定資産税評価額は、原則として1棟全体の家屋の評価額を持分割合で按分して計算され、相続評価においてその評価額に1.0を掛けて評価しているため、階層による較差は生じないんです。

要は、固定資産税評価額の基になる家屋課税台帳に登録する価格の計算方法を改正するのか、そもそも区分所有家屋の相続税評価について財産評価基本通達を改正するのかしない限り、階層の違いを相続税評価額に反映させることはできないんですね。

そして今改正では、今のところそこまで踏み込んでいません。

なんらかの改正等が追加で出てこない限り、やっぱりタワマン節税も有効ということになっちゃいます。

タワマン節税を進めているわけではないですよ。

でも、例えば、

- 親が購入したタワマンにしばらく住んでから相続が発生した場合

- 相続した後、相続人がずっと住み続けた場合

- タワマンの購入に際して、親が(節税以外に、あるいは節税にプラスして)投資ないし居住という目的をはっきりと持っていた場合

このような場合に(結果として)タワマンを取得しなかった場合と比較して大きな相続税の節税効果が得られたとしても、それを税務署が否認できるかどうかはかなり疑わしいかとは思います。。

さぁ、どうします?笑

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話