あなたには、あなたの不動産を守る心強い仲間がいるだろうか。

胸を張って「YES!」と言える方はどのくらいいるだろうか?

ひょっとすると危機的な状況を自覚できていない方もいるのではないだろうか。

このサイトは、不動産オーナーであるあなたを脅かす3つの敵とその手口を解き明かすとともに、あなたが所有する財産が貴重な不動産であるがゆえに自己学習が欠かせない4つの理由を解説するものだ。

このサイトを通して不動産に関する勉強の重要性を理解し、定期的にこのサイトを訪れてもらえることを期待している。

不慣れ?怠慢?

税理士とは税金のスペシャリストで、相続の相談にも乗ってくれる

最大の味方ではないのか?

そう思ったあなたは少々人が良すぎるのかもしれない。 そんなあなたに次のデータを見てほしい。

平成29年3月末日現在税理士の登録者は76,493人である。

相続税の申告のここ数年の件数は約60,000件。

とすると、税理士一人が相続税の申告を担当するのは平均して年間に1件あるかどうかという数だ。

そう、税理士の大部分は相続税の申告書をほとんど作成していないのだ。

「相続税の申告って、そんなに経験がなくてもできるものなのか?」 と考えたあなたの疑問はもっともだろう。

これは、相続税の申告で更正等により減額された課税価額の伸びを示すデータだ。

更正等には、税務署が行う更正と納税者が行う更正の請求という2つの手続きが含まれるが、税務署が税額を減少させる更正を行うケースは稀であるので、この数字の大部分は更正の請求により減額されたものだと考えていいだろう。

平成26年度の数字で言うと、当初申告において(減額更正後の金額と比較して)実に1,423億円も高く財産が評価されて申告されていたのだ。

この数字がここ数年大きくなってきている要因は、いくつも考えられるが、相続税の申告を得意とするごく一部の税理士で、この(相続税の)更正の請求を専門に行う事務所が登場してきていることが挙げられる。

こういう業者が高い報酬を得て、相続税の申告に不慣れな税理士が作成した申告や、怠慢な税理士が必要な検討を怠ったせいで不当に高額に計算された申告を再計算して更正の請求手続きをとっているのだ。

こうした業者の登場は、まさに相続税の申告に不慣れな税理士が存在していること、そして、それらの税理士により財産が不当に高額に評価されて申告がなされていることを示す証左と言える。

では、あなたはどのように相続税の申告の経験が豊富な税理士を見つけることができるだろうか。もしあなたが会社経営をしているなどで既に特定の税理士と付き合いがある場合、その税理士が相続にも強い税理士かどうか見極めることができるだろうか?

不動産土地これはとても難しいことであるが、眼科の医者にあなたの盲腸を摘出してもらわないのと同様に、あなたにとって致命的なことになる可能性のある非常に大きな問題なのだ。

銀行が資産家に向けて行う提案のほとんどが次の2つのいずれかの

パターンによるものだ。

- 1 個人所有の更地にアパートを建築させるもの

- 2 新たに法人を設立させ個人所有の土地建物を法人で買い取らせるもの

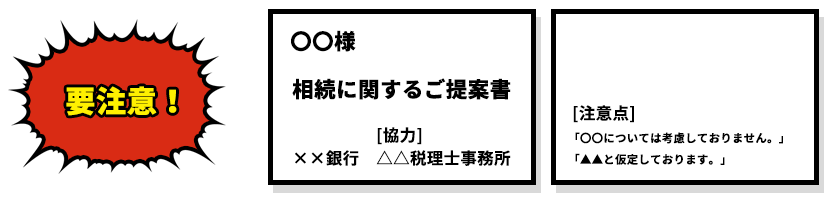

銀行が無料で数十ページに及ぶ大層な提案書を引っ提げてくる。

資産家のあなたは、自分のために手間とお金をかけて立派な提案をしてくれたことに感激する。

そして、1ないし2のスキームを本当に理解することなく実行を決断するとする。すると次にとる行動は何か?

そう、「銀行から多額の融資を受ける」

アパートの建築代金なのか、金のない新設法人が個人から不動産を買い上げるための資金なのかはともかく上の2つのスキームを実行するには通常、非常に大きなお金が必要となるのだ。

当然、それが銀行の狙いだ。あなたとあなたの家族が、少しでも税金を取られないように、あるいは少しでも収益を多く上げられるように考えてくれたものではない。

銀行にそんな善意を期待してはいけない。

提案書の細部をよく確認してほしい。銀行はきちんと断りを入れている。

つまり、銀行の行う提案は、

- お客様の利益を最優先には考えていません。

- 評価については正確ではありません。

- お客様の具体的な状況に合わせたものではありません。

と銀行自身も認めているのだ。

この2つのスキームの全部が全部悪いわけでは当然ない。

実際、1のスキームでは相続税の節税効果という面では非常に大きなメリットがある。しかし、不動産オーナーであるあなたの最終的な目標は、税金を抑えることではなく、財産を守り、増やしていくことではないだろうか。

下のグラフにあるようにどんどん空き家が増えており、2033年には3軒に1軒は空き家になると予測される今の時代に、アパートを建築することは果敢を通り越して少々イタイ・・・(ましてや既に人口が減少し始めている地方都市において更地や農地をわざわざ開発してアパートを建てることは無謀が過ぎるというものだ。)

相続税の節税はできたものの、そもそも収益があがらず借入の返済もままならないということになっては元も子もない。

では2のスキームはどうか。

こちらに関しては、相続税の節税どころか実際には増税となるケースも多い。

あとで詳述することになるが、個人の財産が不動産から現金に変わるわけで、これでは財産の評価額はむしろ上がってしまうのだ。 このスキームの肝は、不動産の譲渡代金として受け取ったお金を個人がどのように活用するのかという点なのだ。

そのアイデアなしにスキームを実行してはならない。相続税の負担が増えるだけでなく、法人の側で流通税と言われる多大なコスト(不動産取得税、登録 免許税、司法書士報酬等)がかかる。(個人の所得税の節税という側面もないわけではないが、このコストを回収するのに何年かかるか知れない。)

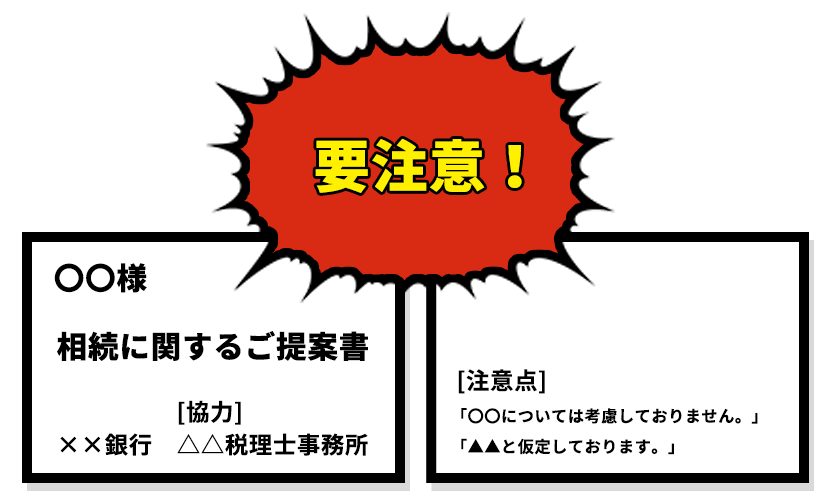

あなたも実際に銀行からこのようなスキームの提案書を受け取ったことがあるのであれば、是非改めてその前提条件を見てみてほしい。

頼んでもいないのにあなたがこのまま何も対策をしなかった場合の相続財産の評価額と相続税額の試算が載っているはずだ。

著者の経験上、この数字は本当のプロが厳格に計算して算出した金額より2~6割くらい割高であるように思う。(そこでも、「○○については考慮しておりません。」「▲▲と仮定しております。」と逃げの一手 が打たれているわけだが・・)

こうして不安を煽っておいて節税対策と称してこれらのスキームを売り込むのだ

。

あなたはこの罠を見抜きかいくぐらなければならない。

でなければ、相談できる優秀なプロフェッショナルを身近に置いておかなくてはならない。

あなたを脅かす敵の最後は、悪質な不動産業者だ。

いや、世間的には立派な企業と思われている不動産業者も、

あなたにとっては「悪質」と言わざるを得ないケースが多い。

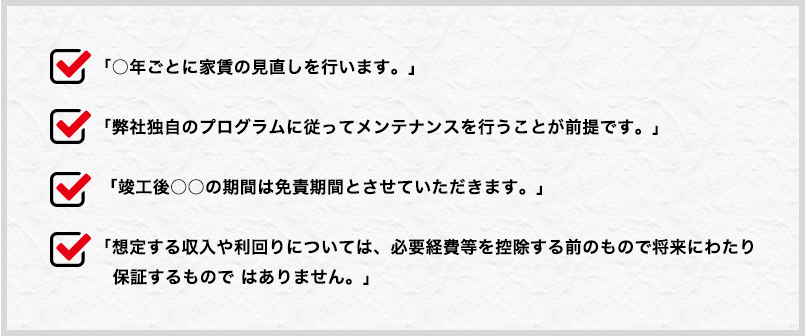

このような業者の殺し文句は、銀行同様「アパートを建築すれば相続税の節税になりますよ。」

というものだ。(時に、借金をしてアパートを建てることで更なる節税になると銀行と不動産屋がセットで 現れる。)

そして、不動産経営に不慣れで心配性なあなたに魅力的なフレーズを畳みかける。 「○○年一括借上げなのでリスクはありません。」

空室があっても家賃を保証してくれるうえに、建物の維持管理や入居者の募集、退去手続き等も任せられるというのだ。

しかし、世の中それほど甘くはない。

一括借上げだろうが、サブリースだろうが実態の多くはこんな有様だ。

現に日本全国で訴訟沙汰になっているし、消費者センターへの問い合わせも後を絶たない。

しかし、海千山千の業者はあらかじめ予防線を張っている。

広告の隅によく目を凝らしてみてほしい。

よくもまあこんなことが言えたものだが、普通広告の隅の隅にごく小さな字で書かれている。

そう、相続税対策にもなって、不動産が安定的に高い収益を生み続ける、こんなことは幻想だ。

不動産投資は、本当に信頼できるプロに相談するか、あなた自身が投資のプロとなって行わなければ大やけどをする。

不動産屋が進めてくる不良物件は一括借上げのアパートに限らない。実際相続税の対策になるからといって、将来にわたり収益を生まない不良物件を掴まされてはいけない。

繰り返すが、日本は未曽有の人口減少局面を迎えており、それにもかかわらずドンドン住居が増え続けているのだ。

その中であなたの不動産だけが安定して収益を生み続ける保証などあるはずがない。

実際に申告された相続において、全財産に占める不動産の割合はいくらくらいかご存じだろうか?

上のグラフは、相続税額のある申告書(修正申告書を除く。)データに基づいて作成された相続財産の種類別の構成比を表したものだ。

ご覧のとおり、相続財産のおよそ半分を不動産が占めている。

ただ、相続税の節税のカギが不動産であることの理由はこれだけではない。

相続税の申告において、不動産はこの構成比以上に重要なポイントとなる。その根拠を次に示したい。

相続税は、相続財産の時価に対して課せられるものではない。

相続発生時点のそのそれぞれの相続財産の種別によって相続税法や財産評価通達と言われるルールによって評価をし、その評価額に対して相続税の税率をかけて税額を計算するのだ。

財産ごとに定められた評価のルールをおおざっぱにまとめると次のようになる。

見ていただければわかる通り、相続財産のうち現預金や有価証券は「時価=相続税評価額(課税価格)」という図式がほぼ成り立つため、相続税の申告業務を行う税理士による評価額の差は生まれようがない。

(相続財産の認識が漏れていた為に追加で申告をして追徴税額を支払うことはあっても、現預金や有価証券の評価額を再計算することで課税価額がさがり更正の請求により相続税の還付を受けることはほぼ考えられ ない。)

逆に土地や家屋はいかがだろうか?

相続税上の評価額は、時価に対して非常に幅があるがおよそ3割~8割となる。

これだけ幅があるのは、物件によって評価額が時価と大きくかい離するものもあれば、そうでないものもあるということである。

しかし、実はもうひとつ大きな理由がある。

それは、評価を行う税理士によって同じ不動産の評価でも大きく評価額が変わるということだ。

不動産の財産評価がどのように計算されるのかは後述するが、実際評価額に関して、納税者(税理士)と税務署の見解が異なり、裁判にまで及ぶケースもあり、裁判所の見解はさらに両者の見解と異なるものであることすらある。

納税額が大きな判決事例をみていると、実に何十億も評価額が変わることがあるのだ。

その1を読んでお分かりの通り、相続税の節税はいかに上手く不動産の「時価と評価額のギャップ」を利用するかということに尽きるのだ。

実際よくみられるアパートを建築して手持ちの現預金を不動産に変えるのもこうした考え方によるものだ。

相続税の節税という観点だけでみれば、現預金を不動産に変えることは大きな効果があるし、

不動産の中でもより「時価と評価額のギャップ」のより大きな物件を手に入れることができればより大きな節税効果が期待できる。

このギャップが大きければ大きいほど相続税評価額は下がり節税効果は大きくなる。

これを利用した節税策の一つが「タワマン節税」と言われる、高層タワーマンションを購入することにより相続税の節税を図ろうとするものだ。(この節税策は、タワーマンションの固定資産税の計算が見直された現在においてもとても有効な節税策であることは間違いがない。)

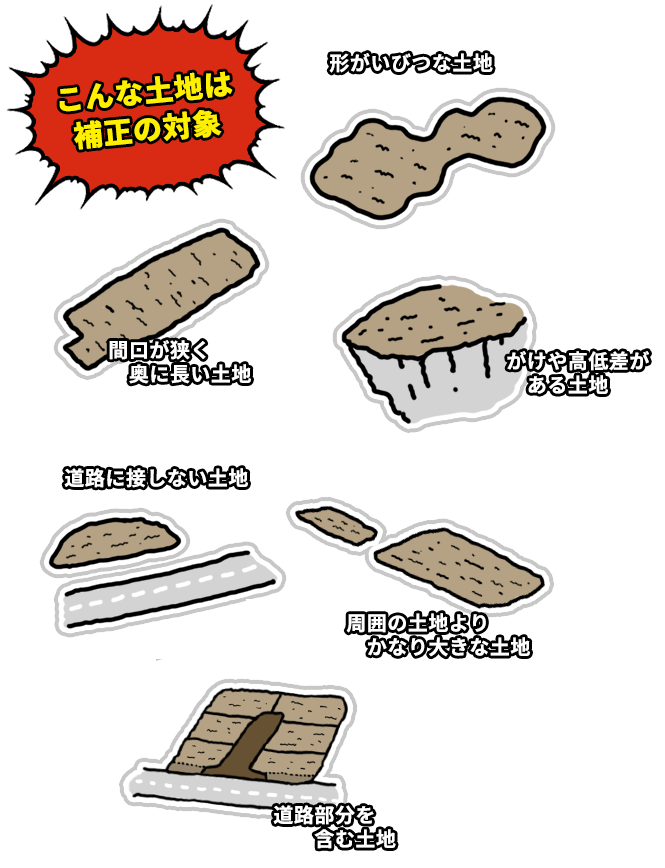

土地の相続税評価額を計算するための要素は、上図のようにその土地の「路線価」「地積」「補正率」の3つとなる。

このうち「路線価」は国が定めたものだし、「地積」は動かしようのないものだ。この2つの要素には選択の余地もなければ、税理士の解釈が挟まる余地もほとんど存在しない。

つまり、相続税評価、とりわけ土地評価が難解なのは評価対象地について適用できる「補正率」を判定することなのだ。

実際先にデータを紹介したが、年々増えている評価額の減額による更正の請求もこの「補正率」の適用漏れ、ないし適用不足を修正することによりなされているものが大勢を占めていると言ってい い。

不動産の時価については、国が公示価格を都道府県が基準値の標準価格を毎年公表しているの でそれを参照にすることができる。

また自分で売買価格を調査することもできるし、不動産業者を使うこともできる。(少し複雑なものや正確を期す必要がある場合には、不動産鑑定のプロである不動産鑑定士を頼 ればよい。)

あとは、不動産の相続税における財産評価額を正確に掴めさえすればあなたは相続税の大きな節税に成功する可能性を持つことになるし、複数の不動産を相続する際の遺産分割のときにより望ましい物件を見分けて相続することに成功することも可能なのだ。

(あなたが相続する物件を自 由に選択することができるとすると、相続税評価額が低いにもかかわらず、時価の高そうな物件を選べばよい。)

あなたにはその準備ができているか?

その2で見たように不動産の相続税評価額を適正に評価する(誤って高く評価しない)ためには、補正率の理解が欠かせない。

さらに言うと、不動産を適正に評価するためのポイントは、補正率の適用のほかにも何点か重要なことがある。

それは、評価する単位(どこからどこまでの土地を一体として評価するのか)の問題や地目の判定(宅地なのか雑種地なのか)の問題などである。

これら全てを理解して土地を適正に評価するためには、相続税法や(財産評価について定められた)財産評価基本通達の理解だけでは十分ではない。

税法以外の、不動産にまつわる様々な知識を持ち合わせていないといけない。

とりわけ「都市計画法」と「建築基準法」の知識は 欠かせない。

しかし、相続の案件が年に1件あるかないかの普通の(不勉強は税理士の怠慢に違いないが、あえて普通と言う)税理士に、こうした関係法規に精通するための研鑽を積むことを期待するのは少々酷なことなのかもしれない。

普通の税理士は、クライアントの法人や個人事業主の税務相談・申告代理業務や法人税や所得税、 消費税の知識のアップデートで手一杯なのだ。

そうすると、あなたがこうした周辺知識をもって税理士の知識の不足を補ってやらないといけないかも しれない。

また、普段から相続税の申告業務や相続・承継に関する相談業務に携わっている税理士はこうした周辺法規に多少なりとも明るいはずであるし、少なくとも不足を補うために弁護士、不動産鑑定士、土地 家屋調査士、不動産業者といったプロフェッショナルと有効なパートナーシップを構築しているものである。

また、普段から相続税の申告業務や相続・承継に関する相談業務に携わっている税理士はこうした周辺法規に多少なりとも明るいはずであるし、少なくとも不足を補うために弁護士、不動産鑑定士、土地 家屋調査士、不動産業者といったプロフェッショナルと有効なパートナーシップを構築しているものである。

しかし、あなたが相談する税理士がそうでないならば、あなた自身の抱える優秀なブレーンとチームを組ますことが必要かもしれない。

あなたが、数多いる税理士の中からあなたの適正な申告を助けてくれる最適な税理士を見分けることは、文字通り金脈を掘り当てることと同じくらい難しいことだ。

そこに筆者がこのサイトを立ち上げた最も大きな理由がある。

最後は少し大局的な話になる。 下のグラフを見てほしい。

内閣府が作成している死亡者数と出生数の推移である。

将来の数字は当然予測値であるが、現政権においても実効性のある少子化対策を打てていない状況 を考えると日本社会の経済力やマーケットとしての魅力という視点から見ると非常に厳しい見込みで あると言わざるを得ない。

ただし、事を財産の相続・承継という視点でこのグラフを見るとどうだろう。 これから当分の間死亡数が増加し続ける。そして人口は既に減少局面に突入しており今後も出生数 は減少が予想されている。

つまり、

ということではないだろうか。

特に土地という財産に着目して考えると日本の国土が増減しない限り、財産の総量は変化しない。

より多くの相続人に土地が(相続によって)行き届くようになるのか、特定の相続人の元により多くの土地が流れ込むことになるのかはわからない。(おそらく後者となる可能性が高い)

が、いずれにしても相続人(およびその候補者)は相続における財産の評価についての知識をより蓄えておかなければならない状況になることに変わりはない。

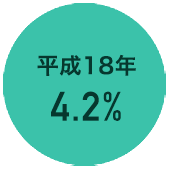

また、足もとの状況であるが、平成25年度の税制改正を経て相続税の申告状況は様変わりしている。

さまざまな業界の人間がこれをビジネスチャンスとばかりに「相続増税」を声高に叫び、節税対策商品の販売に躍起になり、対策セミナーと銘打ったイベントも各地で開催されている。

では、実際この改正の前後で状況はどのように変化したのか見てみよう。

10%

0人

0%

0人

この数字をみて変化が大きいとみるか小さいとみるかは個人差がある微妙な変化かもしれない。

ただここ10年間の推移でみるとこの平成27年の8%という数字がいかに突出した数字であるかが見て取れる。

相続税の申告については、死亡した被相続人1人につき1回の申告をするということではない。相続人が皆で共同して1つの申告書を作成して提出することもできるが、原則相続人それぞれが申告書を作成して提出しなければならないのだ。そして場合によっては納税が必要となる。 実際に相続税の納税者となった相続人の数は次のような伸びを示している。

実際に相続税の申告をした人の数も26年と27年を比べると13万人から23万人に急増している。

実に10万人もの相続人が、改正前であれば不要であった相続税の申告及び納税の対象者とされてしまったのだ。

相続人は何も親が亡くなったときに限ってなるものではない。

あなたの身内にも独身貴族を貫いてきた叔父や叔母はいないだろうか?はたまた、年の離れた兄弟姉妹が既婚ではあるが子宝に恵まれず残した遺産があなたのものとなるかもしれないし、あなたがこれから篤志家の養子となって莫大な財産を引き継ぐことにならないとも限らない。

いつどのような形で相続人として相続税の申告や財産の承継に関わることとなるか分からない。

そうするとこのサイトで紹介する不動産に関するさまざまな知識が不要な人などいないのかもしれない。

ここまで読み進めたあなたは少々不安を覚えたかもしれない。

しかし、心配することはない。

あなた自身が、「不動産の相続税評価がどのようになされるのか」といったことに加えて「あなたにふさわしい税理士の選び方」「よい節税と悪い節税の見分け方」「税法や不動産関連法規の法律改正等の最新の情報」 といったことについて少し勉強しておくだけで、あなたの財産を脅かす敵から身を守り、貴重な財産を後世に 残していくことができる。

このサイトは、次のポイントに絞ってあなたの勉強をサポートするものである。

また、あなたが財産を守るためのスペシャルチームを結成するために、相続税の申告経験の豊富な税理士や相続実務に精通した弁護士・司法書士・不動産鑑定士、そして不動産投資の本当のプロフェッショナルを 見つけることの手助けとなるよう、それらのプロフェッショナルとその取り組みについて紹介していければと思う。

当サイトの内容については、著者の私見であり提供する情報等のすべてがご覧頂く方皆様にとって正確で有用なものであることを保証するものではありません。

また予告なしに内容を変更あるいは削除することがあります。