Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

不動産取引に関する税務上のあるあるな論点の一つに「未経過固定資産税等の精算金」の問題があります。

結構言い古された論点なので、理解されている方も多いと思うんですが、今日はあえてこの論点を深堀りしてみたいと思います。

未経過固定資産税等の税務上の論点とは

まずは、未経過固定資産税等についての税務上の論点の確認ですが、下の消費税の基本通達を読めばおおよそ理解ができるかと思います。

消費税法基本通達

10-1-6(未経過固定資産税等の取扱い)

固定資産税、自動車税等の課税の対象となる資産の譲渡に伴い、当該資産に対して課された固定資産税等について譲渡の時において未経過分がある場合で、その未経過分に相当する金額を当該資産の譲渡について収受する金額とは別に収受する場合であっても、当該未経過分に相当する金額は当該資産の譲渡の金額に含まれるのであるから留意する。

しっかり理解するには、そもそも固定資産税のことも理解していないといけませんね。

固定資産税について確認しておいていただきたいポイントは一つ、

地方税法

第359条 (固定資産税の賦課期日)

固定資産税の賦課期日は、当該年度の初日の属する年の1月1日とする。

つまり、固定資産税は1/1の所有者が納税義務者であるということです。

ですので、例えその年中に対象の不動産を譲渡したとしても、1/1時点の所有者である売主がその年分の固定資産税等を全額支払うべきものなんです。

ところが、ややこしいことに不動産業者の商慣行として、売主が負担した(あるいはすべき)固定資産税等について、その課税対象期間のうち未経過期間に対応する金額をその不動産の本体価格とは別に授受することがあるんです。

通達中の「固定資産税等の課税対象期間のうち未経過期間に対応する金額」のことを未経過固定資産税と呼んでいるわけですが、この通達では、未経過固定資産税等を収受した場合であっても、それは(買主が)税金として市町村に納めるものではなく、あくまで「不動産の購入代金の一部として支払うもの」として扱いますよと明示的に言ってるわけです。

これは消費税法の通達ですが、法人税や所得税の世界でもこの未経過固定資産税等については、買主にとっては、租税公課として損金処理するのでなく資産の取得価額に含めるべきもの、売主にとっては、資産の譲渡代金に含めるべきものであるとする判例等が多数出されています。

未経過固定資産税等の精算に関する関東方式と関西方式

「そんなことは分かっているよ」という人も、ここから先はぜひ読んでいただきたいです。

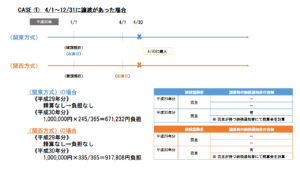

未経過固定資産税の精算について基本的なケースを事例にすると下のCASE①のようになるかと思います。

ここでは、買主側の立場に立って考えてみることとします。

《前提》

平成29年分固定資産税等1,100,000円

平成30年分固定資産税等1,000,000円

この図をみて「んっ?関東方式、関西方式ってなに?」って思った方もいらっしゃるのではないでしょうか?

実は、僕も税理士になりたてのころは、未経過固定資産税等の精算金の計算方式に2つも方法があるとは知りませんでした。

収益マンション等の購入時の預り保証金の持回りについては、関西と関東で取り扱いが違うという認識はあったのですが、同様に固定資産税の未経過分の精算金の計算についても、その計算方式が異なるんです。

といっても、その違いは、起算日を1/1とする関東方式に対して、関西方式では4/1を起算日とするという違いだけですので大したことはありません。

CASE①のように例えば、4/30に不動産を購入した場合には、本来のその不動産に係る固定資産税等の納税義務者は売主であるにも関わらず、関東方式では、平成30年分の固定資産税等1,000,000円の(5/1~12/31)245日/365日=671,232を精算金として売主に支払う必要があります。

これが関西方式では、1,000,000円の(5/1~3/31)335日/365日=917,808円も精算金を支払う必要が出てきます。

負担額には、結構大きな差が生じることはよくあります。

いずれにしても、4/30の売買の際には、売主の手元に市町村から納税通知書が届いているので、それを確認して契約と同時に精算金についても相互に確認をすることができます。

実際に精算金の金額を記した合意書等を作成することも多いですね。

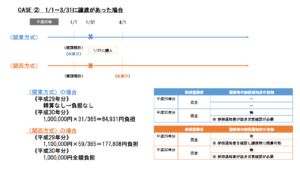

しかし、この譲渡が1/1~3/31の間に行われたとするとどうでしょうか?

実は随分と話がややこしくなるんです。

このようなケースに実務で当たったことが無い方は、是非この記事を読んで勉強しておいてください。

この場合に生じる問題点は次の2つです。

1. 売買時に当年度分の固定資産税の納税通知書が届いていない

2. 関西方式においては、精算すべき固定資産税が2年度分に及ぶ

まず、一つ目の問題ですが、このように売買時点で納税通知書が届いていない場合には、前年度の税額等を基に仮で計算した金額で清算しておき、実際に売主が納税通知書を役所から受け取り次第再精算を行うケースと、精算自体を納税通知書が届くまで保留しているケースがあるようです。

特に後者の場合には、固定資産税等の精算金の授受が、不動産本体の代金の授受の時期と離れることとなり、法人の経理担当者や税理士がそれらを紐づけて認識できずに処理を誤ることがあります。

また、個人の譲渡所得税の計算においても、このような場合の固定資産税の精算金が考慮されずに計算されてしまうことが考えられますね。

譲渡収入に含めることを漏らしていたら過少申告になります。

逆に購入時の精算金を取得費用に含めていないと過大申告になり、余分な税金を支払うことになります。

精算すべき固定資産税が2年分に及ぶってどういうこと?

もう一つややこしいのが、2つ目の「関西方式においては清算すべき固定資産税が2年分に及ぶ」という問題です。

改めてCASE②をみてください。

このケースでは、平成29年分については1,100,000円の(2/1~3/31)59日/365日=177,808円のみならず、本来の納税者はあくまで売主であるはずの平成30年分の固定資産税を全額負担する必要が生じます。

ちなみに、算式にすると1,000,000円の(4/1~3/31)365日/365日となります。

この場合の問題点は、平成29年分の納税通知書は売買時に売主の手元にありますから、すぐに精算金の授受を行えますが、平成30年分については、売主の手元に納税通知書が届き次第(後日)清算を行うケースがあり、その場合にその精算金を不動産の取得価額の一部として認識するのを漏らしてしまうことがあるんですね。

そもそも、買主が業者でなく不動産取引になれない一般人の場合、一旦売買時に精算金のやり取りを行ったにもかかわらず、時間をおいてさらに追加で精算金の負担を求められると、

「なんで2年分も払わないとあかんねん!」

となり、売主ともめたりすることがあります。

実際、僕もクライアントの社長さんから「こんな請求(取引年度の固定資産税相当額)来たんだけどこれも払う必要あるの?」って聞かれたことがあります。

そこで、確認のため売買契約書を拝見すると、やはり次のような条項が入れられていました。

(公租公課等の精算金の負担)

本物件に対する公租公課等の精算金は、その納税通知書等の宛名名義人の如何に関わらず引渡日を境とし、4月1日よりその前日までは売主の、引渡日以降は買主の負担とします。

2 前項の精算金を売主から請求された場合は、買主は売主の指定する日までに売主に一括して支払うものとします。

「社長、これはしょうがないです・・・払うしかありません。」

本当は、次の計算書のようにたとえ引渡日が1/1~3/31だったとしても、概算ででも当年度分の固定資産税の精算までしてくれてるといいんですけどね。

忘れたころに請求されると何か損した気になりますもんね笑

不動産の引渡しから固定資産税等の精算までの間に決算が到来したら・・・

ここで勘の良い方は、納税通知書がなくて清算が後日になるようなケースでその間に決算が到来したらどうするんだ?と思ったかもしれません。

法人税・所得税的に考えると固定資産の取得価額の一部が不明なケースと言えるかもしれません。

これについて、色々と調べてみたんですが、はっきりとした答えが見つからなかったので、僕の私見をお話ししておこうと思います。

参考にしたのが、法人税法基本通達7-3-17の2の「固定資産について値引き等があった場合」の規定です。

法人税法基本通達

7-3-17の2(固定資産について値引き等があつた場合)

法人の有する固定資産について値引き、割戻し又は割引があつた場合には、その値引き等のあつた日の属する事業年度の確定した決算において次の算式により計算した金額の範囲内で当該固定資産の帳簿価額を減額することができるものとする。

(算式)

値引き等の額×値引き等の直前における当該固定資産の帳簿価額÷値引き等の直前における当該固定資産の取得価額

要は、事業年度をまたいで請求された追加の固定資産税等の精算金をその不動産価格の値上げと捉えて、ここでいう値引き等と同様の処理をすればどうでしょうかということです。

少なくともこうしておいて税務署から否認されることはないように思います。

むしろ、こうしないで追加の精算金を租税公課等の勘定で処理して損金処理してしまうのは明らかな間違いで否認リスクがあります。

この考え方について事例を交えて解説しておきますね。

3月決算法人A社

前期の2/1に10,000,000円(本体価格9,900,000円、前年分固都税精算金100,000円)で購入した不動産について、事業年度をまたいで当期の5/1に当年分の固定資産税精算金として1,000,000円(365/365)を支払ったというケース

この場合、精算金の支払い時に

(借方)租税公課1,000,000円

(貸方)CASH1,000,000円

と仕訳したら誤りです。

当期においては自社が所有しているとはいえ、本来の納税者はあくまで売主である税金ですから。

では、これをどのように処理すればいいのか。

(借方)不動産1,000,000円

(貸方)CASH1,000,000円

として支払い時に一旦処理します。

この通達でいう不動産の帳簿価額の修正額は、次のようになります。

(値上げ額)1,000,000円

×値上げ前の(償却後)簿価9,000,000円/10,000,000円

=900,000円

つまり、税務上正しい仕訳は

(借方)不動産900,000円

前期損益修正損100,000円

(貸方)CASH1,000,000円

となります。

計算後に差引修正仕訳(前期損益修正損100,000円/不動産100,000円)を切るか、そもそも支払い時にこのような会計処理をすればいいわけですね。

ここで現れる前期損益修正損は、本来事業年度をまたがずに追加の精算金の額が分かっていれば前期に償却できていたであろう金額となります。

つまり、この100,000円の償却費について前期の申告の更正の請求をするのではなく、当期の損金として認めますよという処理です。

事務処理の簡便化を図るための通達でしょうから、値引き等の場合に限らず、このようなケースに同様の考え方をすることも許容されるのではないでしょうか。

だいぶ話がマニアックになりましたが、ついてこれましたか?

ここまで理解できれば、どんな精算のパターンがきても大丈夫じゃないでしょうか?

実際このあたりの理解をできずに、支払い時に損金処理されているケースがむちゃくちゃ多いんじゃないかと思います。

中古の自動車購入時の自動車税の取扱いも誤りがち

ここまで、不動産の売買時における固定資産税等の取扱いを見てきましたが、実は、この取り扱いは、自動車を購入する際の自動車税についても同じことが言えるのです。

最初に紹介した消費税法基本通達を再度確認してみてください。

しっかり、自動車税についても記載がありますね。

ただし、注意が必要なのは、自動車税の賦課期日は、1/1ではなく4/1であるという点です。

地方税法

第148条 (自動車税の賦課期日)

自動車税の賦課期日は、4月1日とする。

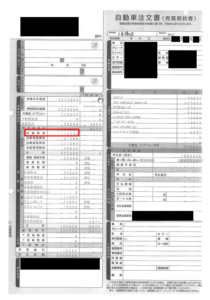

自動車を中古で購入する際の注文書にはしれっと按分計算された自動車税が載っています。

これも、本来は4/1の所有者が1年分を払うべきものですので、ここで請求されている19,300円は税金そのものでなく、車両の購入代金の一部だということです。

しかし、自動車の場合不動産の場合よりタチの悪いことに、車屋さんが作成する書類段階で誤って非課税の項目として記載されていることがほとんどなんです。

この注文書のように・・・

自動車の取得に対して、取得者に課される自動車取得税と違って、自動車税(の精算金)はあくまで車両本体の代金の一部なんですから課税取引ですよ。

地方税法

第113条 (自動車取得税の納税義務者等)

自動車取得税は、自動車の取得に対し、当該自動車の主たる定置場所在の道府県において、当該自動車の取得者に課する。

ひとまとめに非課税項目として処理したらダメですよ。

もしこんな注文書がきても、これを信じて会計処理するのではなく、19,300円を税込み金額として課税取引処理をすべきです。

業者の発行する書類でも無条件に信じたらあきませんね。

結構疑ってかからないと、世の中しっかりしてそうでいて、実はいい加減という話は山ほどあります。。。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話