Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

平成30年度の税制改正大綱が出た時点でもブログ(【平成30年度税制改正大綱】小規模宅地等についての相続税の課税価格の計算の特例見直し~貸付事業用宅地の見直し案~について思うこと)に書きましたが、実際平成30年4月1日以後の相続から貸付事業用宅地に関する小規模宅地特例について若干の規制が加えられています。

規制の対象となるケース、ならないケース

前回のブログでは、小規模宅地特例の対象となる貸付事業用宅地の範囲について、「相続開始前3年以内に貸付を開始した不動産が除外される(ただし、事業的規模で貸付を行っている場合を除く。)」と説明しましたが、今回はもう少し詳しく図示しながら見ておこうと思います。

※図のなかの「貸付」とあるのは、それ単独では特定貸付に該当しない物件をイメージしてください。

上図を見ていただけば分かるように、原則として相続開始前3年以内に貸付を始めたものは対象外となります。

その貸付が特定貸付事業に該当する場合であってもです。

しかし、これには例外があります。

ここの理解ができていないと小規模宅地特例の適用にあたって不利益を被ってしまう可能性があるので要チェックです。

それが上図の3番目のケースですが、相続開始の日まで3年を超えて引き続き特定貸付事業を行っている場合です。

この場合には、相続開始前3年以内に貸付を開始したものを小規模宅地特例の適用対象として選択することも認められます。

そもそも今改正で規制が入った主旨は

相続の直前に(相続が発生することを見越して(笑))相続税の節税を意図して開始した貸付事業に関する宅地については適用したらダメよ

ということでした。

しかし、実際には、相続開始の日の3年前から引き続き特定貸付事業を行ってさえいれば、相続の直前に相続が発生することを見越して、その特定貸付事業の用に供しているもの以上に大きな減額を受けることができる物件を取得し、その物件について特例の適用を受けることができるということなんです!

具体的には、土地単価の低い郊外に3年以上大規模なマンションを所有している者が、相続直前により大きな節税効果を得るために都心のワンルームを購入し、ワンルームにかかる土地について小規模宅地の特例を適用するようなことが考えられます(笑)

もう一つ、これはおまけですが、相続開始前3年以内に貸付を始めたものが適用対象となるケースが下図のような場合です。

取得が3年以内だからといって早とちりして、適用できないと判断しないように注意が必要です。

特定貸付事業とは何なのか?

さりげに特定貸付事業とか言ってますが、その定義についても実はややこしい論点があるので確認が必要です。

租税特別措置法関係通達69の4-24の4

特定貸付事業の意義

措置法令第40条の2第16項に規定する特定貸付事業(以下69の4-24の8までにおいて「特定貸付事業」という。)は、貸付事業のうち準事業以外のものをいうのであるが、被相続人等の貸付事業が準事業以外の貸付事業に当たるかどうかについては、社会通念上事業と称するに至る程度の規模で当該貸付事業が行われていたかどうかにより判定することに留意する。

なお、この判定に当たっては、次によることに留意する。

(1) 被相続人等が行う貸付事業が不動産の貸付けである場合において、当該不動産の貸付けが不動産所得(所得税法(昭和40年法律第33号)第26条第1項《不動産所得》に規定する不動産所得をいう。以下(1)において同じ。)を生ずべき事業として行われているときは、当該貸付事業は特定貸付事業に該当し、当該不動産の貸付けが不動産所得を生ずべき事業以外のものとして行われているときは、当該貸付事業は準事業に該当すること。

(2) 被相続人等が行う貸付事業の対象が駐車場又は自転車駐車場であって自己の責任において他人の物を保管するものである場合において、当該貸付事業が同法第27条第1項《事業所得》に規定する事業所得を生ずべきものとして行われているときは、当該貸付事業は特定貸付事業に該当し、当該貸付事業が同法第35条第1項《雑所得》に規定する雑所得を生ずべきものとして行われているときは、当該貸付事業は準事業に該当すること。

(注) (1)又は(2)の判定を行う場合においては、昭和45年7月1日付直審(所)30「所得税基本通達の制定について」(法令解釈通達)26-9《建物の貸付けが事業として行われているかどうかの判定》及び27-2《有料駐車場等の所得》の取扱いがあることに留意する。

小規模宅地特例の適用対象となる「貸付事業用宅地」とは、被相続人等の貸付事業の用に供されていた宅地とされているわけですが、まずここでいう「貸付事業」についても案外誤解している方が多いんです。

一般的には、いわゆる不動産貸付業の対象となる土地だけをイメージしがちですが、不動産貸付業のほか駐車場業、自転車駐車場業、そして準事業と呼ばれるものの用に供されていた宅地も対象となりえます。

そして、その貸付事業のなかで準事業以外のものを「特定貸付事業」と呼んでいます。

しかし、被相続人等の行う貸付事業が準事業以外の貸付事業に該当するのかどうかについては、これまた様々な論点があり頭を悩ませるポイントでもあるんです。

例えば、上図にあるようにその事業が不動産貸付業であったとしても、それが事業的規模でない不動産貸付業であれば、ここでは準事業とされてしまいます。

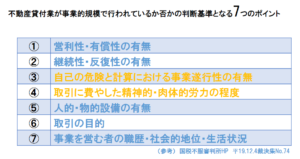

事業的規模か否か

不動産貸付業の事業的規模に関しては、「確定申告で不動産貸付業の『事業的規模の判定』を間違えるな!」で説明したとおり、一般的には、所得税基本通達26-9で示されている「5棟10室基準」によって判定することが多いのですが、ここで注意が必要なのはこの「5棟10室基準」は、これを満たせば事業として行われている(事業的規模)ものとするという十分条件を定めたものに過ぎないということです。

つまり、この基準を満たしていないからイコール事業にあたらない、つまり事業的規模でないと判断するものではないんです!

では、どう判断するのかというと、実は税法にその答えはないので裁決なんかで示された見解を参考に判断することとなります。

上の7つのポイントのなかでも、裁決をみていると、③と④はとりわけ重視されているような気がします。

③と④を満たさないことで事業的規模でないと判断された事例が多いからかもしれませんが。。(笑)

これを逆に考えると、10室もないアパートにかかる宅地であったとしても、その賃貸がサブリース等でなく自身で募集業務を行ってその空室リスクを抱えていたり、いわゆる管理人として設備等の管理・補修業務、集金業務等を行っていたりする場合には、適用対象となる(事業とみなされる)可能性があるということです。

基本的に税理士は保守的な生き物で、申告した後に税務署に否認されることを嫌がるので、こういう微妙な案件について、5棟10室基準を絶対的な基準かのように捉えて適用の可否を杓子定規に考えることが多いですので、納税者となる方はぜひここのトコロをよく理解して顧問税理士に相談してほしいと思います。

話を戻しますが、駐車場業・自転車駐車場業にもややこしい論点があります。

結論から言うと、駐車場業等のうち雑所得となる貸付事業については、ここでは準事業として取り扱われ、特定貸付事業にはあたらないこととなります。

ちなみに、駐車場業等を営む場合、その所得は事業所得、雑所得、不動産所得の3つのいずれかに該当することとなります。

このうち事業所得か雑所得かの判定は、事業の営利性や反復継続性等の社会通念から判定することとされていますが、現実には、上の不動産貸付業の事業的規模に該当するか否かの7つのポイントと同様ですね。

「自己の責任において他人の物を保管する場合」というのも分かりにくい表現ですが、コインパーキングのようなものをイメージしていただけばいいですね。

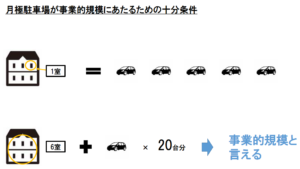

普通の月極駐車場の場合には、その所得は不動産所得と扱われることとなり、準事業となるか否か、ひいては特定貸付事業に該当するかどうかは、やはりその月極駐車場の貸付が事業的規模で行われているかどうかで判断することとなります。

ちなみに月極駐車場を先の「5棟10室基準」にあてはめると「駐車スペース5台分=1室」と換算して判定できるとされています。

実は最近の税務通信という業界紙で読むまで聞いたことありませんでしたが・・・(笑)

月極駐車場だけをしていたとしても50台以上であれば事業とみなされるわけですが、先の7つのポイントなんかに照らすと月極駐車場なんかは50台くらいではとても事業と呼べないんじゃないかと個人的にはおもいますが、まぁ5棟10室基準が十分条件として通達に示されてるわけですから、ここは深く考えるのはやめましょう(笑)

ちなみに自転車駐車場、つまり駐輪場の場合は20〜25台分くらいでようやく1室のカウントとなるんでしょうか笑

と、まぁ色々とややこしい判定が必要だということが分かっていただけたかと思います。

世の中の失敗は、「思い込み、傲慢、情報不足」の3つに基因すると「いつやるの?今でしょ!」の林先生がTVで言っていたと思いますが、税務における失敗もまさにそうで、思い込みをなくして、何事もしっかり調べて情報を集めた上で最適な解を導き出したいものです。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話