Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

小規模宅地等についての相続税の課税価格の特例

相続税の計算上の優遇規定の一つに「小規模宅地等についての相続税の課税価格の計算の特例」という制度があります。

簡単にいうと、個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等又は被相続人等の居住の用に供されていた宅地等のうちで一定のものについては、相続税の課税価格に算入すべき価額の計算上、居住用宅地で80%(限度面積330㎡)、事業用宅地も80%(限度面積400㎡)、貸付事業用宅地は50%(限度面積200㎡)課税価格を減額できるという制度です。

被相続人の住居や事業についてその親族等が円滑に承継できるようにという政策的な配慮から設けられた優遇規定で、上手く活用できると大きな相続税の節税につながるわけです。

貸付事業用宅地の特例適用にメスが!!

ところが、この度の平成30年度の税制改正大綱では、このうちの貸付事業用宅地の課税価格の50%減の部分にメスが入る見込みとなっているんです!

この大綱では、平成30年4月1日以後の相続においては、次のものについて適用対象から除外するとされています。

相続開始前3年以内に貸付を開始した不動産

※ただし、事業的規模で貸付を行っている場合を除く。

これはどういうことか分かりますか?

要は、相続の直前に(相続が発生することを見越して(笑))相続税の節税を意図して開始した貸付事業に関する宅地については適用したらダメよということですね。

なぜそんな規制がかかるのか

確かに意図はよくわかりますが、大綱を読んだ時には正直よくこんな細かなところを封じ込めにきたなと思いました。

ところがある資料をみて合点がいきました。

以下にその文章を載せておきます。

「租税特別措置(相続税関係)の適用状況等についての報告書(要旨)」

・小規模宅地等についての相続税の課税価格の計算の特例(小規模宅地等の特例)

小規模宅地等の特例は、事業用又は居住用宅地等の相続税の課税価格を軽減することで相続人の事業又は居住の継続等に配慮することを目的として創設された制度である。

相続により取得した土地等の財産を相続税の申告期限(相続開始日の翌日から10か月)の翌日以後3年を経過する日までに譲渡していた2,907人について適用状況をみると、243人が小規模宅地等の特例を適用していた。

そして、当該243人が譲渡した土地等273件(当制度では面積制限はあるが、複数の土地について利用することが可能であるため対象者数を超える)の申告期限の翌日から譲渡までの期間を確認したところ、相続人が相続税の申告期限の翌日から1年以内に譲渡していたものが163件(うち貸付事業用宅地等は110件)、1か月以内に譲渡していたものも22件(同13件)見受けられた。

関係省庁は28年度に事後評価を実施していたが、このように、事業又は居住の継続への配慮という政策目的に沿ったものとなっていないと思料される状況になっていた。

というものです。

故に、政策目的に合致しない制度の適用はできなくしますということですね。

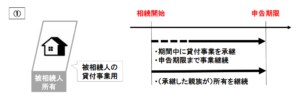

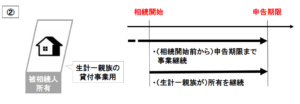

そもそもこの制度を利用できる「貸付事業用宅地等」は次のように定義されています。

被相続人等の事業(不動産貸付業等の貸付事業)の用に供されていた宅地等で、次に掲げる要件のいずれかを満たす当該被相続人の親族が相続又は遺贈により取得したものをいう。

① 当該親族が、相続開始時から申告期限までの間に当該宅地等に係る被相続人の貸付事業を引き継ぎ、申告期限まで引き続き当該宅地等を有し、かつ当該貸付事業の用に供していること

② 当該被相続人の親族が当該被相続人と生計を一にしていた者であって、相続開始時から申告期限まで引き続き当該宅地等を有し、かつ、相続開始前から申告期限まで引き続き当該宅地等を自己の貸付事業の用に供していること

ここから分かることは、小規模宅地等の特例を使って申告をして、申告期限を過ぎてしまえばそのあと事業を廃止しようが、宅地等を売却しようが全然OKということです。

上の会計検査院の指摘は、まさにこの制度の抜け道を利用した租税回避行為が横行していて看過できんということなんですね。

実際に小規模宅地等の特例を利用した243人のうち163人が申告期限後1年も経たないうちにその宅地等を譲渡しているんですから、その指摘は的を射てますね。

その割合なんと67%ですからね。

全うな理由があってすぐに譲渡した人が一定割合いたとしても高すぎますよね。。。

まして、貸付事業用宅地等に限って言うと制度を使用した分母が分からないですが、もっと高い割合になることが予想されます。

会計検査院とはなにもの?!

ところでこの報告書をまとめた「会計検査院ってなんやねん?!」て思われませんか?

ずばり会計検査院のHPから抜粋を載せておきます。

会計検査院とは?

私たちの税金や国債の発行によって国が集めたお金は、各府省などで国の仕事をするために使われます。国のお金ですから、適正に、また、ムダがないように、有効に使われなければなりません。会計検査院は、この国のお金が正しく、また、ムダなく有効に使われているかどうかをチェックする機関です。

会計検査院は、このような重要な仕事を他から制約を受けることなく厳正に果たせるよう、国会、内閣、裁判所いずれの機関からも独立しています。

そして、この会計検査院は具体的にどんなことをしているのか解説された部分が次です。

どんなところを検査しているの?

会計検査院が検査する対象は、国のすべての会計のほか、国が出資している政府関係機関、独立行政法人などの法人や、国が補助金、貸付金その他の財政援助を与えている都道府県、市町村、各種団体などです。

要は、小規模宅地等の特例のような優遇規定等が適正に利用されていて、制度の創設主旨が果たされているかどうかをチェックする機関なんですね。

政府が創案し国会が承認した法律についても、この会計検査院が上記のように不適格と判断すれば見直しや廃止されることがあるんです。

制度が改正される前にできること

ところで、今回はこのように法の抜け穴を突くような租税回避が封じ込められるのですが、実はまだほんの微かに抜け穴が存在します(笑)

それは・・・

「平成30年3月31日までに賃貸を開始すること」

です。

平成30年3月31日までに賃貸を開始した宅地等については、上記の改正の枠外としてこれまで通りの規定の適用となります。

つまり、不動産賃貸を始めて3年以内に相続が発生したとしても、この宅地等については、小規模宅地等の特例が適用できるということです(笑)

何ごともやりすぎは良くないですが、慌てて不動産貸付を始める人が出てきそうです・・・ある意味鋭いですが・・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話