Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

前回に引き続き、平成30年度の税制改正大綱における小規模宅地等についての相続税の課税価格の計算の特例の見直し案についての話です。

前回は、貸付事業用宅地等の見直しに関してでしたが、今回は小規模宅地特例の適用要件の一つであるいわゆる「家なき子特例」についての見直しに関することです。

いまの家なき子特例要件とは

現行法上の特定居住用宅地等を利用できることとなる「家なき子特例」の要件は次の通りです。

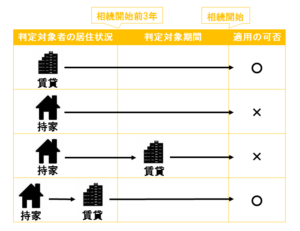

- 相続開始前3年以内に、(対象宅地等を取得する親族が)自己又はその配偶者の所有する家屋に居住していたことがないこと

- 被相続人に配偶者又は相続開始の直前において被相続人が居住していた家屋に同居していた被相続人の相続人がいないこと

具体的に特例が適用されるケースとされないケースを図にすると下のようなイメージです。

何が問題だったのか

これまでの要件では、上で見た通り、とにかく「相続開始前3年間さえ」自己所有(あるいは配偶者所有)の家屋に居住していなければよかったので、これを逆手にとってこの特例を悪用する人がいたんですね。

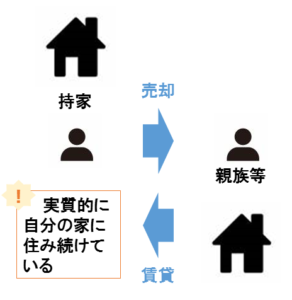

一番悪質なケースが次のようなケースです。

確かに相続の発生を予知して持ち家を親族等に一旦売却してそれを賃貸して実質的には居住し続け、狙い通りそれから3年経過したのちに相続が発生すれば、要件を満たすので小規模宅地の特例が使えることになりますね。

そのあとは、また親族等から自宅を買い戻すこともできます。

このような明らかにこの特例の適用を狙って意図的に適用可能な状態を作出しているようなケース、いわば租税回避行為が眼に余る状態だったということなんでしょうね。

どのような見直しがなされるのか

で、今回の平成30年度の税制改正大綱ではどのような見直し案、租税回避の封じ込め策がでてきたんでしょうか。

ポイントは2つ

- 自己、自己の配偶者に加え、3親等内の親族、関係する同族会社・一般社団法人等の所有する家屋に3年以内に居住していた者を除外する

- 相続開始時に居住していた家屋を(相続前に)所有していた者を除外する

先に紹介した租税回避がピンポイントで封じ込められていますね。

平成30年4月1日以後の相続から適用される予定ですが、ちょっとだけ気になることがあります。

それはこの2つのポイントを2つとも満たしたら適用除外なのか、それともどちらかに該当したら適用除外なのかということです。

これがどちらかに該当したら適用できないとなると、租税回避を意図したケースでなくても適用除外になってしまうケースが結構出てくると思うんで詳細が示されるのを注視しておきたいと思います。

単純に親族が経営するアパートに賃貸で住んでるだけってケース、ありますよね・・・

親族所有のアパートなのか、他人所有のアパートなのかの違いだけでこんな大きな優遇規定が使えるか否かが決まるのはおかしいですよね・・と個人的には思いますが、どうなるんでしょうか。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話