Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

先般の民法改正により創設された《配偶者居住権》が来年2020年の4月からいよいよスタートします。この制度が相続の実務に与える影響は思いのほか大きなものになりそうです。制度そのものの解説は他に譲り、ここでは相続税の計算に与える影響についてまとめておきたいと思います。

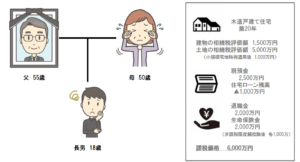

【とある家庭の相続】

いきなりですけど、例えばこんな家庭の相続を想像してみてください。

お金持ちには違いないですが、決して大金持ちと言われるような家庭ではありませんし、先祖代々の不動産を所有しているような地主一族でなくとも、一代で名の通った会社を創業した経営者の家庭でなくても、それなりの企業に勤めていた父親が急に亡くなったとしたらあり得るような財産・債務の内容及び金額かと思います。

相続財産は、自宅の土地と建物と預金のみでまだ自宅の住宅ローンも少々残っています。

これにプラスして、死亡を起因として受け取った生命保険金と会社からの退職金も相続財産とみなされます。

小規模宅地の特例や生命保険金、退職手当等の非課税限度額も考慮したあとの課税価格はざっと6,000万円です。

こんな相続において、一般的にはどのような遺産分割がなされているでしょうか?

配偶者(母)がすべての財産を相続する。

こんな分割パターンが最も多い遺産分割かもしれません。

しかし、少し知恵を絞って、次に配偶者(母)が亡くなった場合の二次相続についても考慮しようということで、(小規模宅地の特例により)時価よりも相当低い課税価格で相続できる自宅の不動産を長男に相続させてしまおうというケースもあり得ますね。

1人息子なのでどうせ、ゆくゆくは息子がこの家を引き継いでいくんだからと母親が気を回すこともあるでしょうし、周囲の税理士や司法書士、弁護士が二次相続も踏まえてそんな入れ知恵をすることもあるでしょう。

もちろんケースバイケースですが、僕もこんな遺産分割を提案することもあります。

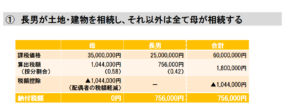

上のケースでこのような遺産分割を採用したら相続税の税額はどうなるか、下の表を見てみてください。

母が相続した財産の課税価格が3,500万円と、1億6,000万円を下回ることから、配偶者の税額軽減特例を適用して納付税額はゼロになります。

ここから分かる通り、これくらいの相続財産のケースでは、すべての財産を母が相続したとしても配偶者の税額軽減が使えるので全く相続税の納付が不要になるんですね。

しかし、二次相続対策も兼ねてあえて自宅不動産を長男に相続させる場合を考えてみます。

すると、小規模宅地特例が大きな節税効果を発揮して、本来土地と建物で合わせて6,500万円(相続税評価額ベース)であるものが、2,500万円(課税価格)として相続税が課せられるわけです。

税額はわずか756,000円。

アルバイトに精を出してお金を貯めれば本人が払うこともできる金額です(笑)

そんなことをしなくても、母親が(暦年贈与で)非課税の範囲内で負担してやることもできる税額ですね。

とすると、すべての財産を母親に相続させるよりも、いずれ引き継ぐ自宅を一回分の相続を飛ばして長男に相続させておくことは、色々な観点からより優れた遺産分割案のようにも思えてきます。

それでも現実には、このような相続が発生した際の遺産分割においては圧倒的にすべての財産を母親が相続しているケースが多いように思います。

なぜでしょうか??

それを考えるには、配偶者居住権が創設されることとなった背景を考える必要があります。

配偶者居住権が創設されることとなった背景

母親でなく長男に自宅不動産を相続させることの何が問題なのでしょうか?

答えは簡単。

長男がトンデモ息子で放蕩野郎だった場合を考えてみてください。

母親に対して家賃を請求する?(笑)

母親を家から追い出す?(笑)

勝手に第三者に売却してしまう?(笑)

こんな親子関係あるわけないって?

いやいや、こればっかりは現実にあるんですよ(笑)

そして、これまでは法的にもそんなことが認められてしまって、配偶者である母親の普通の生活が簡単に脅かされる状況であったわけです。

相続を機に親子関係が一変することもあれば、長男が結婚したのを機に母親を追い出してしまうくらいのことはむしろ茶飯事ではないでしょうか。

放蕩の挙句、お金に困って勝手に売ってしまうことですら単なる笑い話ではありません。

要はそんなことにならないように配偶者の居住権を保護してあげようというのが、この制度の創設の主旨だと思います。

よく考えてください。

こんな放蕩息子が世の中に存在しないのであれば、こんな法律を作る必要がないわけですよ(笑)

まぁそこまでの放蕩息子のケースじゃなくても、「家は母が相続してもいいけど、法定相続分の財産はきっちりもらうからね」っていうタイプの息子だったらどうなるでしょうか?

母親からすると自宅不動産は確保できるのはいいけど、その分金融資産を息子に相続させる必要があると、当面の生活資金はもとより、老後資金が心もとなくなるなんてことなりかねません。。

母親の本音は、自宅は当然相続したい、かといって老後のことを考えると金融資産も相続しておきたいといったものでしょう。

こうした問題を解決するために設けられたのが配偶者居住権であるというとグッと理解しやすくなったのではないでしょうか。

子どもに配偶者居住権がついた不動産を相続させておけば、ある程度の分け前を与えたうえで、自分は家に住み続けられるし、金融資産もある程度確保できてめでたしめでたしというわけです。

まぁまっとうな人間からすると、こんな制度が必要な社会であることが悲しく感じられますよね。。。

配偶者居住権が設定された不動産の評価

むちゃくちゃ前フリが長くなりましたが、そんな配偶者居住権ですので、今後実務で設定を検討することが増えてくるのは明らかですね。

では、この配偶者居住権が設定された土地、建物の財産評価はどのようにするのでしょうか?

まずは上図でイメージを掴んでください。

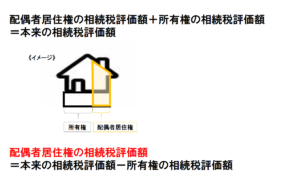

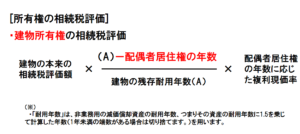

相続税の財産評価においても、配偶者居住権は評価すべきものとされています。

これまでの相続税評価額が「配偶者居住権部分の相続税評価額」と「所有権部分の相続税評価額」に分かれるんですね。

そして、配偶者居住権の相続税評価額は、本来の相続税評価額から所有権の相続税評価額を差し引く形で計算することとされました。

建物と土地では少し考え方が異なる部分がありますので、まずは建物からみます。

上の算式をみてもなかなかイメージが湧きにくいと思いますので、併せて下図を見てください。

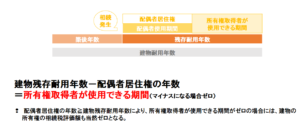

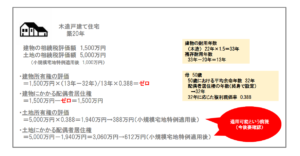

建物は土地と違って、当然耐用年数というものがあります。

ですので、その耐用年数の範囲内において、配偶者居住権によって配偶者の使用権が保護された期間と、その保護が解かれて所有者が使用することができる期間に分けることができます。

先の建物所有権の相続税評価の算式中の真ん中の分数は、建物の残存耐用年数に占めるこの所有者が使用できる期間の割合を求めているわけですね。

建物の本来の相続税評価額にこの割合を乗じることによって建物所有権の評価を計算しているんです。

そして、所有者が使用できるようになるまでの期間の分その額から複利現価率を用いて割り引いているわけです。

ここまで理解するとなかなか合理的な評価方法であると腑に落ちるかと思います。

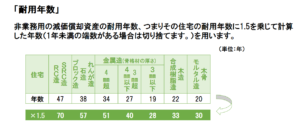

※印にあるように、この場合の耐用年数は、所得税でいう非業務用の減価償却資産の耐用年数を用いることは要注意です。

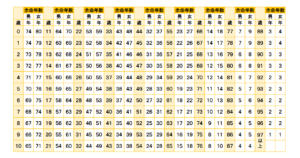

そして、肝心の配偶者居住権の年数ですが、これは終身の権利として設定することもできるし、期間を定めて設定(配偶者の平均余命年数を上限とする)することもできることとされています。

ちなみに、ここで用いる平均余命年数が相続税の世界で規定されていませんので、今後の通達等を注視する必要がありますが、念のため所得税の世界で用いられている「余命年数表」を掲載しておきます。

これをそのまま援用するとされることもあり得ます。

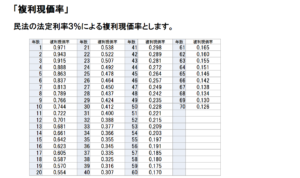

最後に複利現価率についても下記に表を掲げておきます。

ちなみに民法の法定利率3%による複利現価率を用いることとされています。

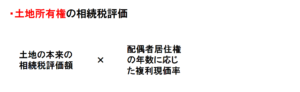

では、土地の方はどうでしょうか?

土地は簡単です。

耐用年数という考え方がないため、次の算式にあるように、本来の評価額に先に見た複利現価率を乗じて計算するだけです。

配偶者居住権の設定の有無による相続税の負担の相違

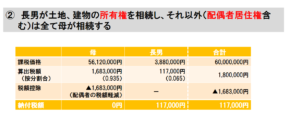

ここまで理解した上で、はじめにみた相続のケースにおいて、長男に(不動産自体ではなく)その所有権だけを相続させ、終身の配偶者居住権を設定したときのそれぞれの財産の評価と相続税の負担の相違を確認してみましょう。

まずは、建物所有権、建物にかかる配偶者居住権、土地所有権、土地にかかる配偶者居住権の相続税評価については、上のようになります。

先に確認した算式を思い出しながらじっくりみてください。

そして、この評価額に基づく相続税の税額ですが、次のようになります。

配偶者の相続税負担は、配偶者の税額軽減によりやはりゼロ。

長男の相続税の負担が117,000円となりました。

これは、土地所有権、土地にかかる配偶者居住権についても小規模宅地特例が適用できることを前提にしていますが、恐らく問題ないでしょう。

また確実な情報が出ればお知らせできると思います。

さて、不動産を丸ごと相続していた場合と比べていかがでしょうか?

756,000円の税負担が117,000円ですから、すごい相続税の負担の圧縮ですよね。

節税効果という意味では、自宅を配偶者からの二次相続をすっ飛ばして長男が所有できているのですから、正味の節税効果はもっと大きなもののはずです。

母親の方は母親の方で、このケース以上に相続財産があるケースでは、自宅を丸ごと相続すると金融資産を確保できなくなる、あるいは相続税の負担が増えるといった可能性があるわけですから、所有権だけは息子に相続させておいて、自分は評価の低い配偶者居住権を相続して、他の金融資産をより多く確保するなり、相続税の負担を抑える方があり難いのは言うまでもないですよね。

こうなればどうでしょう?

これまでは、ケースによっては最善の遺産分割と思われていた「とりあえず母親(配偶者)にすべての財産を相続させておこう。」というプランをとるべき積極的な理由がなくなってしまいましたよね?

今後は二次相続をすっ飛ばして自宅を、(昔風にいうと)家督を引き継ぐであろう息子に相続させるというケースが増えるんじゃないでしょうか。

いや、そうすべきケースが圧倒的に増えるんでしょうね。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話