Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

今回のブログネタは、同族企業における役員(オーナー)借入金の清算による相続税対策です。同業者にはどうせバレるので先に白状しておきますが、執筆時点で最新号の税務通信の記事を拝借して記事にしてますので悪しからず。。(笑)

セールアンドリースバック取引とはなんぞや?

税理士の業界紙である税務通信の3550号(2019年4月1日発行、記念すべき次の元号「令和」が発表された日)の《タックスフントウ》とかいうマニアックなコーナーに「オーナー借入金の代物弁済とセールアンドリースバック取引」と題して、オーナー借入金の解消には代物弁済が使えるよという記事が載っていました。

僕の感覚では割とオーソドックなスキームだったので今までブログの記事にしようという発想も湧かなかったような話だったんですが、わざわざ税務通信に載るような話なんなら割とこんなネタでも読みたい人はいてはるんかなと思い直して記事にまとめようと考えた次第です笑

税務通信では、オーナー借入金の解消に代物弁済が一案で、相続税対策にもなるが、法人の所有資産をオーナーに譲渡した後、オーナーと法人の間で締結する賃貸借契約について、中途解約禁止とフルペイアウトの要件を満たしてしまって税務上のリース取引に該当し金融取引とみなされないように注意が必要ですよってことがポイントに挙げられていました。

しかしまぁ、中途解約禁止とフルペイアウトの2つの要件なんて敢えてそうしようと思わない限り満たすこともないでしょうから、そんなややこしいことは無視して(説明もしませんので、中途解約禁止とかフルペイアウトが気になる人は自分で調べてください(笑))ちょっと別の視点でまとめておこうかなと思います。

実際、数年前に同様のスキームを検討した事例があったので、基本的にはその事例に基づいて話を進めていきます。

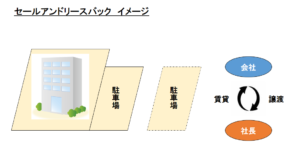

まずは、セールアンドリースバックの説明が必要かと思います。

僕が検討した事例は、先代社長より(相続にて)引き継いだものも含めて約6,500万円の役員借入金を有する某製造業のクライアントの話でした。

先代(現社長の配偶者)が若くして準備もなく、会社への貸付金を多額に有した状態で亡くなったため、その貸付金を配偶者である現社長が引き継いでおられました。

その現社長ももう70代に差し掛かるという頃に相談を受けまして、何とかこの貸付金を清算して相続税対策をしたいということで頭を絞っていました。

そこで考えたのが、会社所有の不動産を社長個人に購入していただき、その後その不動産を改めて会社に貸し付けてもらうといういわゆる「セールアンドリースバック」といわれるスキームでした。

ちなみに検討した事例では、法人で隣接した2筆の土地を所有しており、1筆の上には本社ビルが建っており、もう1筆の土地は会社の専用駐車場となっているというものでした。

後ほど説明しますが、この事例ではこの2筆のうち駐車場として利用していた筆のみを社長に買い取ってもらうこととしました。

「セールアンドリースバック」って売って、貸してってことなんでそのまんまなんですが(笑)

当然、法人では駐車場がなくなると困るので、社長個人に譲渡した後も社長から借り受けることになるわけですね。

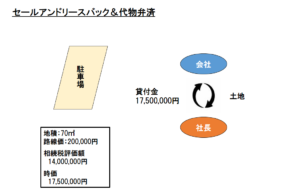

そして、このスキームの肝はその購入代金をcashで支払うのではなくて、貸付債権を相殺する「代物弁済」という形を組み合わせるということです。

これを図にすると下のようになります。

ちなみにこの駐車場の用に供していた土地は、路線価20万円で70㎡の土地で相続税評価額は1,400万円というものでした。(※数字は全て簡便化しています。)

相続税評価額で1,400万円ですから、時価は80%で割り戻してざっと1,750万円です。

時価取引が法人の基本なので、この時価の算定は実はむっちゃ大事なところですが、概ね相続税評価額を80%で割り戻すので問題はないでしょう。

もっと金額が大きい土地や、相続税評価が時価と大きく乖離していると思われる土地では不動産鑑定士の先生に鑑定評価を依頼したりする必要もあるんでしょうが、このケースでは80%割り戻す形でいきました。

というわけで、1,750万円で社長に駐車場の敷地を買い取ってもらいました。

と同時に法人側では、役員借入金を同額清算しました。

簿記的にいうと「(借方)役員借入金/(貸方)土地」ですね。

ちなみに、バブル期に購入した土地でしたので、1,750万円で譲渡すると多額の譲渡損が法人に発生して法人税の節税になったことは、今日の本筋ではないので詳しくは述べません(笑)

セールアンドリースバック&代物弁済による相続税の節税効果は?

この事例の相談の出発点はあくまで相続税対策をしたいということでしたので、相続税の節税効果に的を絞ってみていきたいと思います。

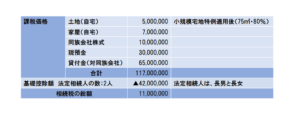

相続税の相談ですので、当然相続税のシュミレーションから入るわけですが、相続財産と相続が発生した場合の相続税の総額はざっと次のような感じでした。

先の一次相続の際にある程度子ども世代にも財産を分けていたため、相続税の相談案件としては特別に財産が多額で相続税が馬鹿でかくなるといった感じではありませんでした。

しかし、それでも相続財産の大半が同族会社への貸付金であり、換金性のある財産の比率が極端に小さく、実感としての負担は重いものになりそうでしたのでしっかり相談に乗ることとなりました。

そこで考えて実行したプランの一つが、先にみたように法人(同族会社)所有の駐車場を社長個人に代物弁済により取得してもらい、その後改めて法人に貸し付けてもらうというものでした。

では、これにより、相続財産はどのように変化したのでしょうか?

下の表をご覧ください。

貸付金が土地に変わっています。

そして注目はその課税価格ですが、貸付金は土地の時価相当である1,750万円減少します。

一方で新たに増加する土地の課税価格はというと、、

なんと

たった700万円の増加!!

なぜでしょう?

これがこのスキームのミソです。

このケースで言うと2つPOINTがあるんですが、図にすると下のような感じです。

第一段階として、相続税の財産評価上100%で評価されてしまう『貸付債権』が「代物弁済」により、およそ時価の80%評価となる『土地』に生まれ変わります。

そして、さらに第二段階があります。

実は、これがこのスキームの実行の決め手となったわけですが、「小規模宅地特例」を適用することで、さらに課税価格を半分にすることができたんですね。

課税価格1,750万円が700万円に圧縮されたことで、相続税の負担も210万円(1,100万円-890万円)削減されました。

法人側では、借入金と土地が相殺されてなくなるので同族会社株式の評価額があがるのではないかという突っ込みは、役員退職金でも使えば何とでもなるレベルなので無しでお願いします笑

しかし、実は、僕にとってこの案は次善の策でした。

勘の良い人は、最初に見てもらったセールアンドリースバックのイメージ図をみてピンときているかもしれませんが、駐車場部分ではなくて、本社が建っている方の土地をこのスキームにはめて代物弁済で社長個人の所有とするとどうなっていたのでしょうか?

「貸付事業用宅地」(実行したプラン)が、減額割合が50%(限度面積:200㎡)であるのに対して、本社ビルの敷地をセールアンドリースバックした場合におそらく適用できたであろう「特定同族会社事業用宅地」については、減額割合が80%(限度面積:400㎡)ですよ!

小規模宅地特例をご存知ない一般の方のためにいいますと、相続税の節税効果が桁違いの方の制度を利用できた可能性があったってことです!

なぜ、そうしなかったのかって。。?

いや、実はこの社長はまだ亡くなっていないので完全にあきらめたわけではないんですが、抵当に入っていたため銀行がこのスキームにウンと言わなかったんです。。

もし、これが実行できたら法人の方の(譲渡損による)節税効果も合せてものすごくいい提案になっていたんですけどね。

まぁそれはさておき、このスキームの有効な使い方はご理解いただけたかと思います。

ただし、どんなシチュエーションにも使えるスキームではないため慎重な検討が必要です。

最後にこのスキームの注意点についてまとめておきます。

セールアンドリースバック&代物弁済スキームの注意点

このスキームの実行を検討する際の注意点ですが、税務通信が言うように実行後の賃貸借契約を金融取引とみなされないための工夫は確かに必要です。

しかし、そんなしょうもないことよりも理解しておかないといけないのが、スキーム実行にかかるコストのことですね。

特に代物弁済により役員(オーナー)が取得するのが不動産である場合には要注意です。

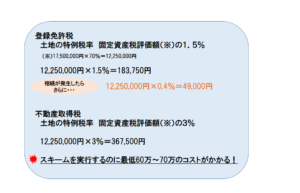

ちなみに上でご紹介した事例では、概ね次のようなコストが発生しました。

登録免許税、不動産取得税、そしていくらか忘れましたが司法書士の先生にも報酬を払っています。

登録免許税に関していうと、ずっと法人で所有していれば発生しなかったという意味で、二次相続発生時の相続登記にかかる分まで考慮しておく必要があるかと思います。

このケースでも60~70万円のコストが最低でも掛かっているわけですね。

相続税が210万円節税できて70万円のコストというと悪くない話ですが、では、この代物弁済により取得した土地について小規模宅地の特例が適用できなかったとしたらどうでしょうか?

課税価格は1,750万円から1,400万円に20%ほど下がる程度です。

相続税額で言うと70万円の節税です。

節税額=コストです。

これでは誰も実行しないわけですよ、面倒くさいだけなんで。

こんなことを確認せずに実行してしまって、あとから不動産取得税の請求が届いて、聞いてなかったよなんてことにならないように注意してくださいね。

自宅敷地が330㎡以上あって小規模宅地特例の枠が残っていないケースなんていくらでもありますからね。

また、全体の課税価格がもっと小さい相続においては、コストはそのままで相続税の節税効果が薄れるわけですから、そんな場合でも実行は慎重にすべきです。

スキーム実行による相続税の節税効果とコストの大小の検討自体は難しいことではありません。

しっかりとした相続税のシミュレーションさえできていれば。。。

よく銀行が作成するやたらと課税価格(相続税評価額)を高く見積もった提案書により、相続税の節税効果を過大に評価しないようには注意が必要ですよ!

ちゃんとした税理士にシミュレーションしてもらいましょうね。

そして、スキーム実行後の賃貸借契約について僕が言っておきたいのは、中途解約禁止やフルペイアウトのことではなくて、その賃借料の設定についてです。

このブログをずっと読んでくれてはる読者の人はピンと来ていると思いますが、ちゃんと「相当の対価」を賃借料として設定してくださいねってことです!

「相当の対価」については、「駐車場用地について小規模宅地特例の適用を判定する際に確認すべき3つのポイント」こちらで確認しておいてください。

と、PVを稼ぐ常套手段を講じたところで今回はおしまいです。

あっ、スキーム実行の時期も大事ですよ!

当たり前ですが、スキームの実行後は社長の方で不動産所得が上がっていくわけですからね。。。

あんまり早くやってしまうと相続が発生するまでに不動産所得が積み上がって返って相続財産を増やしてしまい、相続税の負担が増えてしまうなんてことにもなりかねませんので!

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話