Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

先日同業者である税理士さんからとある質問を受けました。「マンションを所有する祖母から子が主宰する法人にその建物のみ譲渡した場合、その土地については小規模宅地等の特例を受けられるのか」という内容でした。これは相続税の節税対策の一環でよくとられるスキームですがみなさんいかがでしょう?

小規模宅地特例の適用の可否

結論から言うとこれだけの情報では小規模宅地の特例が使えるとも使えないとも判断ができません(笑)

建物を法人に譲渡する前の状態、つまり建物も土地も祖母(被相続人となる前提)が所有している状況であれば、その土地(貸家建付地)については小規模宅地特例が使える可能性が高そうですね。

では、建物を譲渡してしまった場合には、その土地についての小規模宅地特例の適用の可否をどのように考えればいいのでしょうか。

せっかくなんで条文だけでなく、判例も確認したり、周辺知識もアップデートしておこうと思ってあれこれ調べていると面白いテーマになりそうやなって盛り上がってきたんでここで取り上げました。

調べていくなかで出くわした興味深い裁決事例をご紹介しておこうと思います。

国税不服審判所HPで平7.1.25裁決、裁決事例集NO.49 428頁を確認ください。

非常に示唆に富んでいて勉強になります。

この裁決事例では、駐車場用地が小規模宅地等の特例の対象となる宅地等に該当する否かが争われたものでしたので、先のマンションの話とは少し外れますが、駐車場用地に的を絞って特例の適用の可否についての考え方をまとめていきたいと思います。

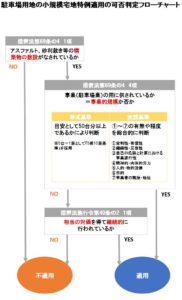

いきなりですが、これさえあれば一目で確認できるというこれまでありそうでなかった非常にあり難いフローチャートを作成しましたのでこちらをご覧ください(笑)

この「駐車場用地の小規模宅地特例適用の可否判定フローチャート」から分かるように、小規模宅地特例の適用の可否を判定する上で重要なポイントは3つです。

意外に見落としがちな第1のポイント

まずは、小規模宅地特例を規定した措置法第69条の4を確認しておきましょう。

第69条の4 1項

(小規模宅地等についての相続税の課税価格の計算の特例)

個人が相続又は遺贈により取得した財産のうちに、当該相続の開始の直前において、当該相続若しくは遺贈に係る被相続人又は当該被相続人と生計を一にしていた当該被相続人の親族の事業の用又は居住の用に供されていた宅地等で財務省令で定める建物又は構築物の敷地の用に供されているもののうち政令で定めるものがある場合には、当該相続又は遺贈により財産を取得した者に係る全ての特例対象宅地等のうち、当該個人が取得をした特例対象宅地等又はその一部でこの項の規定の適用を受けるものとして政令で定めるところにより選択をしたものについては、限度面積要件を満たす場合の当該選択特例対象宅地等に限り、相続税法第11条の2に規定する相続税の課税価格に算入すべき価額は、当該小規模宅地等の価額に次の各号に掲げる小規模宅地等の区分に応じ当該各号に定める割合を乗じて計算した金額とする。

一 特定事業用宅地等である小規模宅地等、特定居住用宅地等である小規模宅地等及び特定同族会社事業用宅地等である小規模宅地等 100分の20

二 貸付事業用宅地等である小規模宅地等 100分の50

(※カッコ書き省略)

これがまさに小規模宅地特例の規定なんですが、ここに見落としがちな第1のポイントが潜んでいます。

そうです、上の赤字の部分です。

案外さらっと読み過ごしてしまっているんじゃないでしょうか。

そうなんです、駐車場の話で考えると、例えば青空駐車場のようなものや、地面に白線やロープだけを備えた駐車場はハナから対象宅地とならないんです。

構築物の敷地の用に供されていなければ、例え100台規模の駐車場であろうとダメなんです。

実際には、100台も停められるような広い土地をそんな状態でほっておくことはないでしょうけど。。

ちなみに、アスファルト敷きのほか、砂利敷きなんかも構築物に該当するとされています。

先にご紹介した裁決事例においても、この第1のポイントに引っかかって特例は適用できないとされた駐車場用地がでてきます。

この事例では、実際異議審理庁の所属職員がご丁寧に現地に出向いて確認したところ、

「かつて砂利を敷設したであろうこん跡は認められるものの、相当程度の面積において砂利が消滅しており、一部雑草が繁茂している部分もあって、当該砂利は既に地中に埋没して土地の一部とみられる状態になって」

いたという理由で、当該砂利敷きは、特段の事情の無い限り構築物とは言えない状態にあったものと推認されています。

そして、当該物件は、相続開始直前において構築物の敷地の用に供されていなかったと認定されるので事業の用に供されていたかどうかの判断をするまでもなく、小規模宅地等の特例の対象となる宅地等には該当しないと結論づけられています。

これって、結構怖くないですか?

アスファルトや砂利敷きの現況を確認せずに、「小規模宅地特例が使えるね」って判断してしまっている税理士先生も多いんじゃないでしょうか。

やっぱり現況の確認って大事ですね!

アスファルトが捲れてたり、砂利が埋没してたりってのは現場で対象の土地を自分の目で見ないと分かりませんもんね。。

第2のポイント 事業的規模で行われているか否か

第2のポイントは、その駐車場用地の貸付が事業的規模で行われているかどうかということです。

事業的規模の論点については、「貸付事業用宅地に関する小規模宅地特例の改正をぐっと掘り下げて考えてみた!」や「確定申告で不動産貸付業の『事業的規模の判定』を間違えるな!」でも見てきた割とベタな論点ではありますが、実際の判定は割と悩ましいものがあります。

戸建てやマンションの際に形式的に判定するための「5棟10室基準」を援用して、およそ50台分以上の駐車場であれば、形式的に事業的規模と判定できる可能性もあるのですが、基本的には「営利性・有償性」「継続性・反復性」「自己の危険と計算における事業遂行性」「精神的・肉体的労力」「人的・物的設備」「目的」「事業者の職歴・地位」という7つの項目を総合的に勘案して事業と言えるかどうかを判断することになるかと思います。

敷地内に管理人室なんかがあり、管理人が車の入出庫を差配しているような駐車場であれば可能性もあるのでしょうが、普通の月極駐車場なんかで事業として行っていると判断できるものはあまりないのではないでしょうか。

そうすると、駐車場用地については、小規模宅地特例の適用はほとんど無理なのかというとそんなことはありません。

そこで登場するのが次の第3のポイントです。

第3のポイント 相当の対価を得て継続的に行われているか

第3のポイントを確認する上で確認しないといけない条文が次の措置法施行令第40条の2の1項です。

措置法施行令第40条の2

(小規模宅地等についての相続税の課税価格の計算の特例)

法第69条の4第1項に規定する事業に準ずるものとして政令で定めるものは、事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うもの(第6項及び第16項において「準事業」という。)とする。

そうなんです。

事業的規模であることは、小規模宅地特例の適用対象となるための必要条件ではないんです。

例え事業と称するに至らない規模の駐車場用地であっても「相当の対価を得て」「継続的に」行われてさえいればOKなんです!

しかし、この「相当の対価」というのがまた相当にやっかいなんです(笑)

特例適用の可否判定において非常に重要なポイントであるにも関わらず、「相当の対価」が条文のどこを探しても定義されていないんです。

はっきりとした定義がないもんで、いろんな人が自分の都合の良いように解釈していたり、誰が言い出したのか都市伝説化している考え方があったりと魑魅魍魎です(笑)

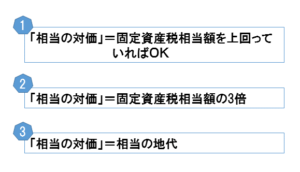

「相当の対価」にまつわる3つの誤解

この「相当の対価」に関しての一つ目の誤解は「固定資産税を賄えるくらいの対価を得ていればOK」というものです。

飛んでもない間違いなんですが、実は、この間違いには間違えるだけの根拠があります(笑)

変な話ですが笑

次の措置法通達37-3(一部抜粋)をみてください。

(2) 「相当の対価を得て継続的に行う」とは、相当の所得を得る目的で継続的に対価を得て貸付け等の行為を行うことをいう。

この場合には、次のことに留意する。

イ 相当の所得を得る目的で継続的に対価を得ているかどうかについては、次による。

(イ) 相当の対価については、その貸付け等の用に供している資産の減価償却費の額(当該資産の取得につき措置法第37条第1項(同条第3項及び第4項において準用する場合を含む。)の規定の適用を受けているときは、措置法第37条の3第1項の規定により計算した取得価額を基として計算した減価償却費の額)、固定資産税その他の必要経費を回収した後において、なお相当の利益が生ずるような対価を得ているかどうかにより判定する。

「えっ??」

「相当の対価についてちゃんと定義されてますやん!?」

て、なりますよね(笑)

「固定資産税その他の必要経費を回収した後において、なお相当の利益が生ずるような対価」

=「相当の対価」

なんですね・・・

しか~し、これが使えないんですよ(笑)

これは、所得税における特定事業用資産の買換特例制度において用いられる「相当の対価」の定義であって、小規模宅地特例の適用対象となるかどうかの判定の際の「相当の対価」ではないんです。

固定資産税を賄えるくらいの金額でOKと言ってる人はおそらくこの規定と混同してるんでしょうね。

同じ不動産の賃借料の話なんですが、ややこしい話です。。

次の誤解が「固定資産税の3倍」が「相当の対価」というものです。

これはHP上でもかなり言われているようですが、結論から言いますとそれでOKな場合もあればダメな場合もあります。

例えば、土地の所有者=建物・構築物の所有者である場合と土地の所有者≠建物・構築物の所有者である場合(地主は単に土地を賃貸しているだけのケース)では当然に受け取るべき対価が変わることは感覚として分かると思いますが、その違いが、単に固定資産税の3倍とすると考慮されないこととなります。

また、固定資産税の税額自体単純に「評価額×税率」で計算されるものでなく、様々な特例が適用されて計算されることがあることからも、単純に「固定資産税の3倍」を「相当の対価」と考える危険性が理解できると思います。

最後の「相当の対価」=「相当の地代」という誤解は、単にコトバだからなんでしょうか笑

「相当の地代」も得ていればたいていの場合確かに十分「相当の対価」と言えるんでしょうけどね。

親族間で極力賃料を抑えたい場合などでは、むしろ必要以上にもらいすぎということにもなりかねませんからふさわしい考え方とは言いにくいですね。

また、2つ目と同じく土地の所有者=建物・構築物の所有者である場合と土地の所有者≠建物・構築物の所有者である場合の違いがやはり考慮されません。

結論のでない「相当の対価」の考え方

長々と世間で誤解されている「相当の対価」の考え方をダメ出ししてきましたが、「じゃあどう考えたらいいねん!」とそろそろ突っ込まれそうですね。

答えは「分かりません」(笑)

いや、はっきりとした数式で表せるものではない。というのが結論の一つです(笑)

しかし、何かしらの見解を示しておかないとこのブログの意味がありません。

そこで参考になるのが、先の裁決事例です。

この事例では、実は、得ていた賃料が「相当の対価」と認められずに、小規模宅地特例の適用不可と判定された土地も登場するんです。

では、審判所は何をもって「相当の対価」といえないと判断したのでしょうか?

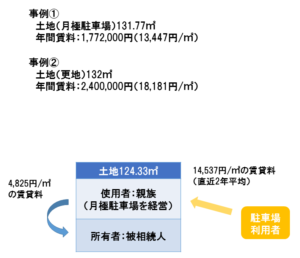

何のことはない、近隣事例との対比によって判断したんです。

被相続人が得ていた4,825円/㎡が「相当の対価」と言えるか否かが、この駐車場用地について小規模宅地特例が適用できるかどうかの分水嶺です。

が、審判所は、土地の所有者である被相続人が得ている賃料が、近隣事例の13,447円/㎡、18,181円/㎡、そして土地の使用者である親族が月極駐車場として第三者に賃貸している賃貸料14,537円/㎡と比較して「著しく低廉」と認められるため、この賃貸借(被相続人と親族の間の賃貸借)は、「相当の対価」を得て行われたものとはいえないと結論付けています。

この事例では、被相続人と親族との間で当該賃貸借について契約書が存在せず賃貸借期間の定めもなかったから、その賃貸借が「継続的に行われていた」ものとも認められないとさらにダメ出されています(笑)

審査請求人の完敗ですね・・・

ちなみに賃貸借が「継続的に行われていた」かどうかの判断については、

「単に貸付開始の時から相続開始時までの貸付期間の長短により判断するのではなく、原則として、その貸付に係る契約の効力の発生したときの現況において、当該不動産の貸付けが相当期間継続して行われることが予定されているものであるかどうかにより判断」(引用:[小規模宅地等の課税特例の実務]清文社・笹岡宏保先生)

することとされているので、親族間の賃貸借の場合でもきちんと契約書を作成しておくことが、特例適用の否認リスクを回避する意味でとても重要ですね。

「相当の対価」についての一応の結論は・・・

というわけで、小規模宅地特例の適用の可否判定でいうところの「相当の対価」というのは、「通常の世間相場」であるというのが結論です(笑)

通常の世間相場をどのように確認したらいいのかという点は、また、簡単でない問題ですが、不動産屋に取引事例を確認したり、不動産鑑定士に適正賃料の鑑定を依頼したりすることが手段の一つですね。

最後に、話を初めの同業者からの質問に戻しますと、どうでしょうか?

マンションと駐車場で少しケースが異なりますが、フローチャートに沿ってみてみると、被相続人が建物を親族の会社に譲渡したとはいえ、対象土地が建物の敷地の用に供されていることから第1ポイントはクリアです。

第2ポイントはどうでしょう?

譲渡前の、被相続人がマンションも所有している状況であれば、形式基準ないし実質基準にて「事業的規模」に該当するかどうかを判定するところですが、譲渡後は、被相続人は単に土地の賃貸借を行っているだけですから、事業の用に供しているとはいえませんね。

そうすると、小規模宅地特例を適用するためには、地代として「相当の対価」を得て継続して賃貸借が行われていることが条件となります。

ですので、その地代の金額次第で適用の可否が変わりますよというのが答えでした。

いや~、難しいですね~笑

実務的に「相当の対価」をどのように考えているのか、色々同業の税理士先生の意見も聞いてみたいですね。

弁護士や不動産鑑定士など他士業の先生方の意見も聞いてみてもいいかもしれませんね~。

不動産の賃借料は、特に同族間においては任意にいくらにでも設定できてしまうのですが、現実には裁判などでその賃借料が低すぎる(あるいは高すぎる)がゆえ様々な問題が起こっているのも事実です。難しいですね。。

また、情報収集しておきます。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話