Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

年末年始というのは、我々税理士業界の人間は年末調整に追われるものです。年末調整が終わってそうこうしているうちに今度は確定申告のシーズンがやってきます。この年末調整、確定申告でたくさんレビューをしていると、住宅ローン控除に関するあるルールを知らないばっかりに損をしてしまっているケースに出くわすことがあります。。

住宅ローン控除に関する平成31年度税制改正大綱による改正点

本題に入る前に、先日公表された平成31年度の税制改正大綱の中で、「住宅ローン控除」に関する改正点がありましたので、その内容を確認しておきましょう。

個人が、住宅の取得等(その対価の額又は費用の額に含まれる消費税等の税率が10%である場合の住宅の取得等に限る。)をして平成31 年10 月1日から平成32 年12 月31 日までの間にその者の居住の用に供した場合について、住宅借入金等を有する場合の所得税額の特別控除の特例を創設する。

この特例は、適用年の11 年目から13 年目までの各年の住宅借入金等特別税額控除額を、次に掲げる場合の区分に応じそれぞれ次に定める金額として、住宅借入金等を有する場合の所得税額の特別控除の適用ができることとする。

一般の住宅(認定長期優良住宅及び認定低炭素住宅以外の住宅)の場合

次に掲げる金額のいずれか少ない金額

(イ)住宅借入金等の年末残高(4,000 万円を限度)×1%

(ロ)〔住宅の取得等の対価の額又は費用の額-当該住宅の取得等の対価の額又は費用の額に含まれる消費税額等〕(4,000 万円を限度)×2%÷3

(※一般の住宅以外の場合については、省略)

要は、消費税率が10%に引き上げられることにより、それ以後の住宅購入が控えられる可能性があるため、その需要変動の平準化を目的として、消費税率10%が適用される住宅の取得等について、住宅ローン控除の適用期間を通常の10年から13年に延長するということです。

そして、その延長される11年目以降の3年間については、消費税の2%引き上げ分の負担に着目した控除がなされることとなります。

これは、非常に大きな控除となりますね。

上手く住宅ローン控除を適用できれば、実質的には消費税の増税に係る負担を回避することができます。

住宅ローンの借換え・繰上げ返済とその効果

さて、話を今日の本題に戻しますが、住宅ローン控除は当然ながら、ローンを組んで住宅を購入した場合に適用される特例制度です。

ただ、特例が適用できて所得税の節税になるとはいえ、やはりその金利負担は結構大きなものになります。

ここでちょっとだけ脇道にそれますが、所得税の節税と言っていますが、平成21年度税制改正以降、所得税から控除しきれなかった額を個人住民税において税額控除されることとなっています。

それまではあくまで所得税においてのみ適用される特例であったわけです。

それが、平成21年度の税制改正において改正された背景には、リーマンショック後の「厳しい経済状況を踏まえ、住宅投資を活性化し、景気浮揚の突破口にしようという狙い(引用:総務省HP)」があったわけですね。

僕的には、フルローンで不動産の価値としてはイマイチな住宅を買う人が増えたことは、長い目で見たときにどうだったのかなと思わなくもないですが。。

話を戻して、住宅ローンを組んで住宅を購入したのちに繰上げ返済や借換えをすることによって金利負担を少しでも低減しようとする方も多いのではないでしょうか?

ファイナンシャルプランナーの方や銀行マンも借換えや繰上げ返済を積極的に奨励していたりします。

その繰上げ返済ですが、実は2つのパターンがあります。

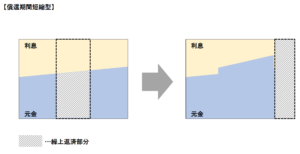

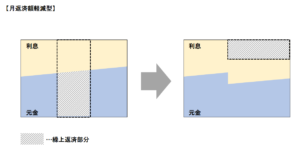

一つは「償還期間短縮型」と言われるもので、繰上げ返済した分償還期間を短縮するパターンと、もう一つが「月返済額軽減型」と言われる繰上げ返済しても償還期間はそのままで月々の返済額を小さくするパターンのものです。

それぞれのパターンを図に示すとしたのようなイメージです。

それぞれ、トータルの利息の支払額(黄色部分の面積が小さくなっています)が圧縮されているのが直感的に分かりますね。

では、同額繰上げ返済するとしたらどちらのパターンの方が利息の支払額をより小さくできるのでしょうか?

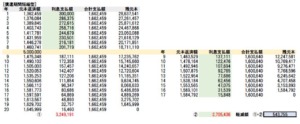

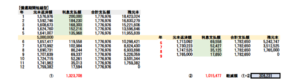

具体的に、借入総額3,000万円(年利1%、元利均等払い、償還期間20年)として、簡単にシュミレーションしてみましょう。

年に約160万円の支払いをして8年間支払ったところで、500万円を繰上げて返済したとします。

そうすると、下図のように「償還期間短縮型」であれば、当初の予定では約325万円利息を支払わなければならなかったところが、約270万円で済むこととなり、約55万円金利負担が軽減します。

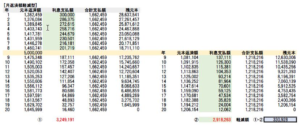

一方で、「月返済額軽減型」はどうでしょうか?

こちらも同様に8年間支払ったところで500万円を繰上げ返済したとします。

「月返済額軽減型」でも、当初の予定よりは金利負担が軽減するものの、その軽減額は約33万円となり、「償還期間短縮型」と比べて、随分その負担軽減額が小さいことが分かりますね。

そうなんです!

トータルの利息の支払額を小さくするということを目的とするならば、繰上げ返済をする際に選ぶべきパターンは「償還期間短縮型」ということになります。

結構これは周知のことで、ファイナンシャルプランナーや銀行の営業マンも「償還期間短縮型」を薦めてくれることが多いようです。

繰上げ返済と住宅ローン控除の関係

ちなみに当然と言えば当然ですが、繰上げ返済や借換えをした場合にも原則として住宅ローン控除は継続して適用できます。

借換えの場合は、租税特別措置法関係通達41-16に次のように規定されています。

措置法通達41-16

(借入金等の借換えをした場合)

新築等(敷地の取得を含む。)又は増改築等に係る借入金又は債務(以下「当初の借入金等」という。)の金額を有している場合において、当該当初の借入金等を消滅させるために新たな借入金を有することとなるときは、当該新たな借入金が当初の借入金等を消滅させるためのものであることが明らかであり、かつ、当該新たな借入金を新築等又は増改築等のための資金に充てるものとしたならば措置法第41条第1項第1号又は第4号に規定する要件を満たしているときに限り、当該新たな借入金は同項第1号又は第4号に掲げる借入金に該当するものとする。

つまり、その借り換えをした新たな借入金も住宅ローン控除の対象となる借入金に該当するということです。

また、繰上げ返済についても、租税特別措置法関係通達41-19の前段に次のように規定があります。

措置法通達41‒19 前段

(繰上返済等をした場合)

措置法第41条第1項各号に規定する借入金若しくは債務、同条第6項の規定の適用を受ける場合の住宅借入金等又は同条第10項の規定の適用を受ける場合の住宅借入金等の金額に係る契約において、その年の翌年以後に返済等をすべきこととされている住宅借入金等の金額につき、その年に繰り上げて返済等をした場合であっても、その年12月31日における現実の住宅借入金等の金額の残高については、同条第1項、第6項又は第10項の規定の適用があるのであるが、(以下、省略)

基本的には、住宅ローンの借換えや繰上げ返済を行ったとしても、引き続き住宅ローン控除の適用を受けることができることが分かります。

しかし、案外盲点なのが、上の措置法通達41-19の後段に書かれている内容です。

以下、ご確認ください。

措置法通達41‒19 後段

(繰上返済等をした場合)

例えば、その年の翌年以後に返済等をすべきこととされている住宅借入金等の金額の全額につき、その年に繰り上げて返済等をした場合など、当該繰上返済等により償還期間又は割賦期間が10年未満となる場合のその年についてはこれらの規定の適用はないものとする。

先に、繰上げ返済をする場合、そのトータルの金利負担を圧縮するために「償還期間短縮型」を選択することが多いと書きました。

そうなんです!

この「償還期間短縮型」による繰上げ返済をする場合には、トータルの償還期間が10年未満にならないように注意が必要なんです。

見落としがちですが、そもそも住宅ローン控除について定めた措置法41条において、住宅ローン控除の対象となる住宅ローンは、

「契約において償還期間が10年以上の割賦償還の方法により返済することとされているもの」

とされているんです。

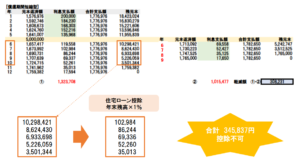

例えば、次のようなケースで考えてみてください。

今度のケースは、借入総額2,000万円(年利1%、元利均等払い、償還期間12年)で、5年間返済した後500万円繰上げ返済をするというイメージです。

この繰上げ返済を「償還期間短縮型」で行うとすると、トータルの償還期間が9年となります。

そうなると、借換え以後6年目~10年目は住宅ローン控除の適用を受けることができなくなるんです!

ココが、今回のトピックですが、繰上げ返済によりせっかく30万円分も金利負担を低減することができたとしても、その繰上げ返済のせいで、本来繰上げ返済しなければ6年目~10年目に受けられたはずの住宅ローン控除の規定による節税額約35万円の控除が受けられなくなり、いわゆる逆ザヤとなってしまうことがあるということなんです。

ファイナンシャルプランナーや銀行マンも良かれと思って、繰上げ返済や借換えを提案してくれるんでしょうが、その中途半端な知識のせいで損をさせられるとたまったもんじゃないですよね(笑)

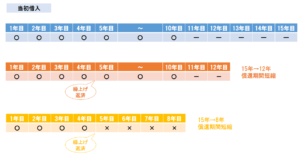

ここで、誤解があるといけませんが、繰上げ返済をしたことによって「償還期間が10年以上の割賦償還の方法により返済することとされているもの」に該当しなくなったとしても、住宅ローン控除を受けることができないこととされるのは、その該当しなくなった年以後についてのみであるということにも注意が必要です。

借り入れ当初に遡って住宅ローン控除の適用を取り消されるわけではありません。

適用関係をまとめておくと次のような感じです。

今は超低金利時代ですし、結構こうした逆ザヤになるようなケースもありえます。

住宅ローン控除の適用については結構細かな論点が多いですからきっちり制度を確認して申告する必要がありますね。

くれぐれも中途半端なアドバイスに便乗して知らずしらず損をさせられる事のないようにしてくださいね。

不動産の知識があっても税金の知識がなかったり、税金の知識があっても不動産の知識がなかったりという専門家がほとんどですから。。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話