Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

平成29年度の相続税の税制改正により、大きな土地の評価の方法が様変わりしました。平成6年に創設された従来の「広大地評価」については、最大65%(最低でも42.5%)というとても大きな評価減が受けられる制度であったものの、その適用の可否判断が非常に難しく、はるかに税理士の職域を超えてるんじゃないかと思われるほどで、適用の可否を争う裁判も頻発していました。そのような「広大地評価」が「地積規模の大きな宅地の評価」に生まれ変わったわけですが、改正から約1年が経過した今、その使い勝手や改正前後での適用の可否判定の変更点等をまとめておきたいと思います。

これまでの広大地評価の問題点と改正のポイント

従来の相続税評価における広大地の評価については、その補正が個別の土地の形状等に関係なく面積に応じて比例的に減額されるものであったという技術的な問題を抱えていたこともさることながら、やはり、その適用要件が「定性的(相対的)」なものであったことから、広大地に該当するか否かの判断が非常に難解であったという点が問題視されておりました。

そのため、平成29年度税制改正大綱により「広大地の評価について、現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直すとともに、適用要件を明確化する。」という方針が打ち出されたわけです。

従前の適用要件が定性的あるいは相対的なものであったことにより、どのような論点が生じていたかと言えば、主に次の3点が挙げられます。

① その地域における標準的な宅地の地積に比して著しく地積が広大な宅地であるか否か

② 評価対象地が開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものに該当するか否か

③ 評価対象地がマンション等の適地に該当しないか否か

(引用:「地積規模の大きな宅地の評価」の実務―広大地評価の改正点と判例・裁判例― 沖田不動産鑑定士税理士事務所・広大地評価サポートセンター 新日本法規)

上の文章を読むと、それがまさに定性的あるいは相対的なものであると感じていただけると思います。

現実に、僕が広大地が疑わしい土地の評価に臨むときも必ず不動産鑑定士の先生にセカンドオピニオンを求めていました。

正直、税理士としての知識だけでは到底判断しうるものではありませんでした。

従前の制度である広大地の詳しい解説は省略しますが、結論としては、平成29年度の税制改正により、平成30年1月1日以後の相続、遺贈、贈与からは、その「広大地評価」から「地積規模の大きな宅地の評価」に生まれ変わり、その適用要件がかなり明確化されたわけです。

従前の「広大地評価」において、論点とされていた上で紹介した3点について、税制改正によりいかにその判断がしやすいものとなったのか見てみましょう。

まず、①の「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地であるか否か」についてですが、「著しく」(=定性的)や「比して広大」(=相対的)などといったものから、「適用対象となる地積規模の大きな宅地=三大都市圏においては500㎡以上、それ以外の地域においては1,000㎡以上」と定量的で簡潔な規定に置き替わりました。

そしてさらに、②、③の「評価対象地が開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものに該当するか否か」「評価対象地がマンション等の適地に該当しないか否か」については、従来の「開発行為を行うとした場合に公共公益的施設用地(道路、公園等)の負担が必要(潰れ地が生じる)と認められるものであること」および「中高層の集合住宅等の敷地用地に適しているもの(その宅地について、経済的に最も合理的であると認められる開発行為が中高層の集合住宅等を建築することを目的とするものであると認められるもの)ではないこと」といった曖昧模糊な判断基準は廃され、通達の適用要件に該当しさえすれば適用可能という形に整理されました。

どのような大きな宅地が対象となるのか

税制改正後の「地積規模の大きな宅地」として規模格差補正を適用できる宅地の要件をみてみましょう。

新設された財産評価基本通達20-2(地積規模の大きな宅地の評価)は非常に簡潔で分かりやすいものなので、読めばその適用要件が理解できますが、より視覚的に理解しやすいフローチャートをご覧ください。

ちなみに、これは資産評価企画官情報第5号・資産課税課情報第17号(平成29年10月3日)に載っていたものを引用しています。

ポイントは、主に「面積」「地区区分」「都市計画上の区域と用途地域」「容積率」の4点に絞られ、それぞれ定量的に判断がしやすいものとなりました。

面積:三大都市圏に所在する宅地については500㎡以上、それ以外の地域に所在する宅地については、1,000㎡以上であるか

地区区分:普通住宅地区ないし普通商業・併用住宅地区に所在するか

都市計画:市街化調整区域(開発行為ができる一定の地域を除く)以外の地域に所在するか、また、用途地域が「工場専用地域」以外か

容積率:東京都の特別区に所在する宅地については300%未満、それ以外の地域に所在する宅地については400%未満であるか

これは「地積規模の大きな宅地の評価」を適用して申告する場合に「土地及び土地の上に存する権利の評価明細書」に添付して提出することとなる「『地積規模の大きな宅地の評価』の適用要件チェックシート」より抜粋しているので、元のチェックシートもぜひ一度見ておいてください。

(国税庁HP:適用要件チェックシート)

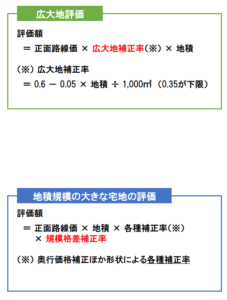

そして、これにより適用可能と判断した宅地について、その評価額をどのように計算するのかですが、従前の広大地評価の場合の算式と比較してご覧ください。

2つの評価額の計算式を見比べて補正の名称が変わった以外にも、大きく変わった点がありますが分かりますでしょうか?

従来の「広大地補正率」は、「土地の個別的要因に基づいて最も経済的・合理的な使用の観点から算定された鑑定評価額を基に統計学の手法を用いて設定しており、土地の個別的要因に係る補正がすべて考慮されたもの」(資産評価企画官情報第5号・資産課税課情報第17号(平成29年10月3日))であったことから、個別的要因に係る補正、つまり評価通達15(奥行価格補正)から20(不整形地の評価)まで及び20-3(無道路地の評価)から20-6(容積率の異なる2以上の地域にわたる宅地の評価)までの定めを適用せずに、正面路線価に広大地補正率を掛けて地積をさらに乗じるだけというものでした。

ちなみにセットバック部分のしんしゃくも織り込み済みとされていましたので、広大地とセットバックの併用もあり得ませんでした。

ところが、これではやはり土地の個別的要因をカバーしきれていなかったという反省から、改正後の取り扱いでは、これらの各種補正率を乗じたあとに新設の「規模格差補正率」を乗じることとされました。

しかし、納税者にとって有難くないことにトータルの評価の減額割合は従前よりも減少することとなるケースが多いようです。

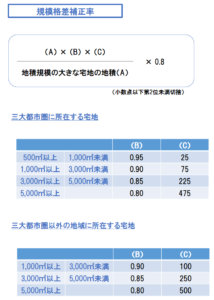

そのことは、次の「規模格差補正率」と「広大地補正率」の比較表をみれば一目瞭然です。

同じ地積の土地で見比べると、結構減額割合が減少していることが分かります。

先に言ったように「地積規模の大きな宅地」の場合には、その他の各種補正を併用できることから、多少はこのギャップの穴埋めをすることが可能(もちろん、理論上は場合によっては従前の評価以上に減額割合が高まることもあり得る)ではあります。

我々税理士や納税者の方が改正後に気をつけないといけないのは、この改正により大きな土地について相続税評価額が時価を大きく上回るケースも増えるということです。

そんな場合には、鑑定評価を含めさらなる検討が必要ですね。

こんな土地でも対象に!?

多くの土地で改正前より減額割合は減少しそうとはいえ、その適用対象が拡大したことは喜ばしいことです。

「えっ??適用の可否判断がしやすくなったのは分かるけど、適用対象は拡大してるのかって?」

改正から一年間実務に携わってきた者の実感として、それは間違いないかなと思います。

一番実感があるのが、相続発生時点で現にマンションが建っている宅地についてです。

従前の取扱いでは、(100%とは言えないまでも)ほぼ広大地評価を適用することができなかったマンション敷地についてですが、改正後の取扱いでは、適用要件さえクリアすれば規模格差補正を適用することができちゃいます。

実務で出くわしても、一瞬「どうせ適用できないよな」って流してしまいそうになります(笑)

いまも、地方の某政令市のマンション敷地についての評価を行っていますが、1,000㎡を超える大きな土地に5階建てのマンションが建っているという宅地があります。

この宅地、市街化区域で用途地域は「近隣商業地域」、建ぺい率80%に容積率は200%、地区区分は普通住宅地区ときてます。

「あれ?これ、いけるやん(笑)」

フローチャートと適用要件チェックシートを二、三度見返しました(笑)

こういう事例で、ちょっとヒヤッとさせられた税理士の先生も多いのではないでしょうか。

ヒヤッとするだけならいいですが、呑気な税理士に当たって適用の検討さえされない申告も巷ではいっぱいありそうです。

ほかにも、これまで税理士泣かせであった(宅地開発にあたり)開発道路が必要かの判断で、「旗竿(路地状)開発」や「羊羹切り開発」が可能なため、広大地の適用要件を満たさないとされていたような土地についても(ややこしい判断も不動産鑑定士の先生に図面を書いてもらうことも不要で)とにかくすべての要件を満たしさえすれば適用ができることとなったんです。

これまで、マンション適地や旗竿開発可能という判断により見送られていた土地は結構ありました。

それがこのように今税制改正により適用可能となる宅地も多いですから、是非検討漏れのないように気をつけたいものです。

相続税の更正の請求案件も増えるかもしれませんね。

案外誤りを起こしがちなケースというのは、そもそも土地の利用単位の判定誤りにより、本来補正が掛けられたものが掛けられていなかったというようなケースかなと思います。

相談が増えたら、僕としては仕事が増えてあり難い限りですが笑

それにしても、改正されて振り返ってなおさら思いますが、不動産のプロでない税理士によくこんな不動産に関する詳しい知識を要する判断をさせていたなと。。恐ろしい話です。

![]()

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話