Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

非上場株式とくに同族会社の株式の株価対策って頭悩ませますよね。業績のいい会社ほど株価が高くなり、相続発生時に苦労するだけでなく生前に親族内で株式を承継させようとする際なんかにもやはり高騰した株価がネックになったりします。事業承継税制にうまくはまる場合はいいですが、そうでない場合には、どのように株価を(一時的に)下げるかについてあの手この手で検討することとなります。

なぜ退職所得控除が重要なのか

株価対策において肝になるのはやはり退職金の活用かと思います。

退職金の中でも特に役員に関するものは金額も大きくなりますので、株価対策という意味で効果が大きくなります。

役員退職金と言えば、「最終報酬月額×役員勤続年数×功績倍率」という算式をご存知な方も多いのではないでしょうか。

この算式を用いて、支給対象者の立場に応じた功績倍率を1~3倍くらいで計算した金額を支給しておけば、「不相当に高額な部分の金額」として税務署から否認されることはないと言われています。

本当はココにも結構論点があるんですが、その話は色々なところでされ尽くしているので、ココではちょっと目線を変えて、退職金を受給する側の立場に立って「退職所得控除」についてまとめてみたいと思います。

「退職所得控除」をしっかり理解しておくことで、退職金の支給により株価が下がって株式の承継はうまくいったけど、受給した人が思ってた以上に所得税・住民税を払う羽目になった・・とか、(役員)退職金規定をもっとこういう風にしておけばもっと退職所得控除を多くとれたのにとかいったことを防ぐことができます。

もうひとつ言うと、退職所得控除額の計算の仕組みをきちんと理解していないと、「退職所得の受給に関する申告書」が書けません!

「退職所得の受給に関する申告書」と聞いてピンと来ない方もいらっしゃるでしょうから説明しますと、これは退職手当等の支給を受ける人が、退職手当等の支払者に提出するもので、この手続きが行わなければ、その支払者は退職手当等の金額につき一律20.42%の税率による源泉徴収を行わなければならなくなります。

そのため通常は、支払者は受給者に対してこの申告書を必ず提出してもらうこととなります。

退職所得控除の基本を押さえる

それではさっそく「退職所得控除」について基本からみていきますが、予め言っておくと、今回は「特定役員退職手当等」および「特定役員退職所得控除額」には触れません。

ここまで触れるととてもでないですが、一回のブログにまとまりきりません(笑)

とういわけで、以下「退職金」というのは、特定役員退職手当等ではない「一般の退職手当等」のこととしてお読みください。

所得税の計算における「退職所得」の金額は、原則として、次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2

ご覧いただいて分かる通り、退職所得は、所得控除がある上に最後に2分の1されるので非常に優遇された所得です。

ですので、株価対策でも「退職金」が積極的に活用されるわけです。

とはいえ、上の算式上の「退職所得控除額」の計算を正しく理解しているかどうかによって、得られるメリットの大きさがグンと変わることもありますので、以下じっくりご確認いただきたいなと思います。

【退職所得控除の計算式】

勤続年数(=A) 退職所得控除額

・20年以下・・・40万円×A

・20年超 ・・・800万円+70万円×(A-20年)

この計算式は非常にシンプルなので理解できますね。

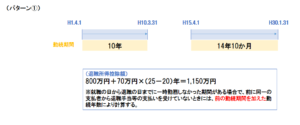

退職所得控除の計算を事例で確認する

基本的なパターンを図にすると上のようになります。

先の【退職所得控除の計算式】と見比べながら眺めてくださいね。

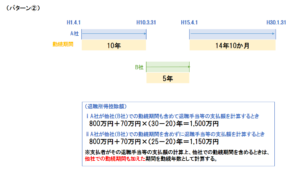

基本パターンから少し変化を加えて、一つの会社に勤務していた場合でも、一時勤務しなかった期間がある場合の退職所得控除額はどのように計算するでしょうか?

上のように、一旦勤務しなくなった際に退職金を受給していないのであれば、今回の退職所得控除を計算する際には、前の勤続期間を加えた勤続年数により計算することができます。

では、その勤務しなくなった期間単に休んでいたのではなく、関連会社などで勤務をしていたケースはどうでしょうか?

この場合にポイントになるのは、退職金に関する規定です。

そもそも退職金の支給額を計算するうえで、他社での勤続期間を含めることとされているのであれば、今回の退職金にかかる退職所得控除を計算する際の勤続年数は、その他社での勤続期間も加えて計算することができるんですね。

上図のとおり、他社での勤続期間を含められるかどうかによって結構退職控除額が変わってしまいます。

そうすると同じ金額の退職金を受け取ったとしても払うべき税金が全然違ってくるわけです。

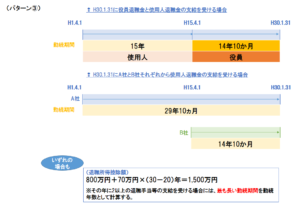

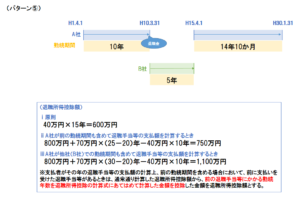

次に少しレアなケースですが、同じ年に2以上の退職金を受給する場合です。

図の上段のケースは、使用人部分の退職金と役員退職金を同時に受け取るような場合で、下段のケースは、2社兼務して働いていて同じ年にそれぞれから退職金を受給するような場合です。

実は、いずれのケースも退職所得控除額の考え方は同じなんです。

2回受け取るのであれば「いずれか長い勤続期間」、3回以上受けるのであれば「そのうち最も長い勤続期間」を勤続年数として退職所得控除額を計算します。

下図のパターンは、同じ年に2以上の退職金を受け取るのは同じですが、それぞれの勤続期間の全部が重複しないケースです。

この場合には、単純に最も長い勤続期間に、その最も長い勤続期間と重複しない期間を加算した期間を勤続年数として計算します。

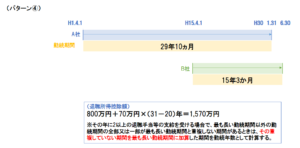

さらに複雑になりますが、次のパターンはいかがでしょうか?

一旦勤務しなくなった際に退職金を受け取り、他社で勤務した後再度元の会社に戻ってきた場合です。

図にあるように、あくまで原則は、戻ってきてからの勤続期間を勤続年数とする考え方です。

例外として、退職金規定により、前の勤続期間も含めて退職金の支払額を計算することとされているときには、通常通り(トータルで)計算した退職所得控除額から前の退職手当等にかかる勤続年数を退職所得控除の計算式にあてはめて計算した金額を控除した金額を退職所得控除額とすることとされています。

ちなみに他社での勤続期間も含めて退職金が計算される場合には、退職所得控除額の計算においてもその期間を勤続年数に含めることができます。

ここまできたらもう頭の中ぐちゃぐちゃになってきますね(笑)

でも、現実にはあり得るケースですよ。

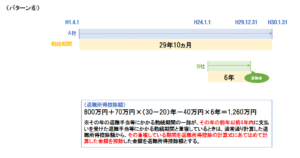

さらにこんなケースはどうでしょう?

並行して勤務していた一方の会社で退職金の支給を受けていた場合です。

この場合には、図の※印にあるとおり、その退職金にかかる勤続期間の一部が、その年の前年以前4年内に支払いを受けた退職手当等にかかる勤続期間と重複しているときに限り、退職所得控除額の計算にひと手間必要となります。

ひと手間とは、通常通り計算した退職所得控除額から、その重複している期間を退職所得控除の計算式にあてはめて計算した金額を控除するというものです。

いかがですか?

図と算式をよーく眺めて理解してくださいね。

とかいいながら、書いてる僕もこんがらがってきそうですが(笑)

こんがらがってるところにダメ押しですが、パターン⑥のちょっと変形パターンでこんなケースも考えられます。

これはパターン⑥と同じように考えれば答えは導き出せるはずです。

ちなみに、重複期間に1年未満の端数がある場合には切り捨てることとなりますのでご注意ください。

さらにイレギュラーなケースかもしれませんが、前の退職金額が、前の退職手当等の勤続年数に基づき退職所得控除の計算式にあてはめて計算した金額を下回る場合には、前の退職手当等の勤続期間は、その期間の初日から次表の算式により計算した数(1未満の端数切捨て)に相当する年数を経過した日の前日までの期間であったものとして重複期間を計算するというルールもあります。

前の退職手当等の収入金額

・800万円以下の場合 ・・・ 収入金額÷40万円

・800万円を超える場合・・・ (収入金額-800万円)÷70万円+20

とにかく、1年あたり40万円(20年超部分は70万円)の退職所得控除の枠は認めようということなんですね。

しかし、ややこしいです。

でも現実には、もっと頻繁に入退社やグループ企業間での出向・転籍なんかが行われているケースも存在します。

退職金の支給額はあくまで規定通りというのが大原則ですが、同族会社の同族関係者への退職金の検討の際には、予め退職金規定から作りこむことができるはずです。

しっかり理解して、優遇された退職所得の制度を最大限に利用して株価対策を行いたいものです。

また後日まとめますが、ここに平成24年11月改正後は特定役員退職金という概念が加わっていますので本当に嫌になるくらい複雑です。

今回は、半分僕の備忘録みたいになっちゃいました・・・

読み物としてはつまんないですね(汗)

でも理解して上手く活用できれば株価対策に活きてくるはずです。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話