Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

出資した金額以上の金額で株式を(自社に)買い取ってもらったり、資本の払戻しを受けたりすると、通常は利益を積み立ててきた部分に相当する金額は配当とみなされることとなります。しかし、相続により取得した株式を相続税の申告期限から3年以内に買い取ってもらうような場合には、これを配当とみなさないとすることができる特例があります。先日この特例を巡ってあれこれ考えさせられることがあったのでまとめておきます。

みなし配当課税の特例とはどんなものか?

上で言ったように、通常は自己株買いの際には、譲渡価額から資本部分を差し引いた利益部分について、配当とみなされて配当課税を受けます。

配当課税を受けるとはどういうことかというと、個人の所得税上扱いが総合課税となるということです。

では、総合課税を受けると何か困ったことがあるのか?と思った方もいらっしゃるかもしれませんが、総合課税とは、この配当所得と給与所得、事業所得、不動産所得などを文字通り総合して課税するものです。

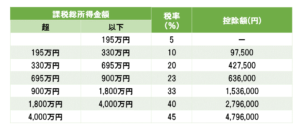

その総合課税される所得に適用される税率表は下のようになっています。

「所得税の速算表(H31.3時点)」

そうなんです。

所得が高くなればなるほど、より高率な税が課されるんですね。

いわゆる累進課税ってやつです。

普通に給与所得がある人間が、プラスアルファ配当を受け取ると合算した所得が思いのほか高額になり、びっくりするような所得税の負担を被ることにもなりかねません。

では、この「みなし配当課税の特例」という制度を利用するとどうなるのか?

答えは、「申告分離」の「譲渡所得」となるんです。

まず、「申告分離」というのがミソです。

ほかの所得と合算せずに税金を計算します。

そして「譲渡所得」の税率ですが、所得税に限って言うと、所得の大小にかかわらず税率は一律15%です。

要は、他に所得があろうとなかろうと、逆にとんでもなく給与所得や事業所得があったとしても、この配当部分に係る税金は配当に対する15%で完結するんです。

「みなし配当課税の特例」はいつでも誰にでも有効か?

こういうと、この特例を使うために何が何でも相続の申告期限後3年以内に買い取ってもらおうと思う方もいらっしゃるかもしれません。

あ、ちょっと枝葉の話ですが、この特例の適用期間は、「相続の開始があった日の翌日から相続税の申告書の提出期限の翌日以後3年を経過する日までの間」とされています。

ちょっと微妙な表現ですよね。

期間の始点はいつでしょう?

そうです。「相続の開始があった日の翌日」です。

そして終点はいつですか?「相続税の申告書の提出期限の翌日以後3年を経過する日」です。

申告期限を迎える前であっても適用が可能とされているため、実際に適用できる期間は3年間だけでなく3年10ヶ月となります。

まぁ大した話ではありませんね、、ところで我々の業界の人間でもとにかく特例を適用させないと納税者に損をさせると勘違いしている人もいるかもしれません。

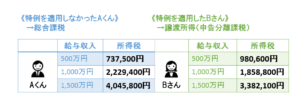

例えば、同じように自己株買いをしてもらうことにより配当とみなされる部分の金額500万円を受け取ったAくんとBさんの場合を考えてみましょう。

Aくんは常に特例を適用しない、Bさんは常に特例を適用するものと考えてください。

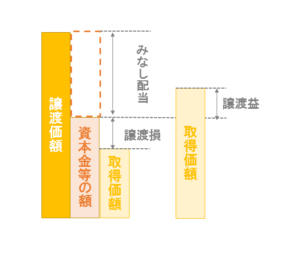

そして上のイメージ図でいうと「取得価額=資本金等の額」という想定の下の話です。

ですので、配当所得も譲渡所得も同じになるということです。

実際そうならないケースももちろんあるんですが、同族会社では、創業者が創業時に出資して以来資本金等の額が変動していないことが多いでしょうから、中小企業の場合には、ほぼ同じように考えて問題ないでしょう。

そうなんです。

先の所得税の税率表をみても分かるように、所得税(総合課税)は累進制度をとっているんですが、所得の低いレンジでは、申告分離の譲渡所得に適用される税率を下回るため、特例を適用しない方が有利になるということもあり得るんです。

そしてこの制度は相続の申告期限から3年以内の自己株買いに「強制的に」適用されるものではありません。

あくまで、使いたいんであれば所定の手続きを踏んで適用してもいいよという特例です。

ちょっと、脱線しますが、この手続きも案外漏らしがちですので、確認しておきますが、「相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出書」というやたらと長ったらしい届出書を、譲渡人は「譲渡の前までに」その発行会社に提出する必要があり、それを受け取った発行会社は必要事項をさらに記載し「当該譲り受けた日の属する年の翌年1月31日まで」に税務署に提出する必要があります。

話を戻します。

で、僕が最近遭遇した案件で何が困ったかというと、同族会社の株式を相続した相続人の一人から自社株買いをすることになったので税金はどうなりますか?と聞かれたんです。

相続の申告期限からまもなく3年が経とうとしていた頃ですから、「あ~良かった、良かった、今であれば配当課税を受けることなく譲渡課税で所得税・住民税合わせて20%(正しくは20.315%)で済みますよ~」なんて軽く言ってしまったんです。。。

譲受人の側で譲渡所得として低い税率で済むだけでなく、発行会社の方でも配当とみなされたとしたら必要となる源泉の必要もないし、上記の申告書の準備だけしておけばいいなと高をくくっていたんです。。。

ところがどっこい、いざ確認してみると、なんとこの会社の株式、相続評価額がゼロ円やったんです。

遺産分割協議書には確かに含まれていたし、何なら株価算定もしたので相続により取得したものということは頭に残っていたのですが、まさか株価がゼロやったとは覚えてませんでした。。。

特に業績の悪い会社ではなかったので余計に頭から抜けていたのですが、被相続人である前代表者に対して死亡退職金を支給していたんですね。。。

それにより株価がゼロになっちゃっていた。。。

株価がゼロやと何が困るかって?

ピンと来てはる人は、ほんまの税金のプロですね。

答えは、この特例の条文の中にあります。

ややこしいのでカッコ書きは全て省略しています。

第9条の7 相続財産に係る株式をその発行した非上場会社に譲渡した場合のみなし配当課税の特例

相続又は遺贈による財産の取得をした個人で当該相続又は遺贈につき同法の規定により納付すべき相続税額があるものが、

当該相続の開始があつた日の翌日から当該相続に係る同法第27条第1項又は第29条第1項の規定による申告書の提出期限の翌日以後3年を経過する日までの間に当該相続税額に係る課税価格の計算の基礎に算入された金融商品取引法第2条第16項に規定する金融商品取引所に上場されている株式その他これに類するものとして政令で定める株式を発行した株式会社以外の株式会社の発行した株式をその発行した当該非上場会社に譲渡した場合において、

当該譲渡をした個人が当該譲渡の対価として当該非上場会社から交付を受けた金銭の額が当該非上場会社の法人税法第2条第16号に規定する資本金等の額又は同条第17号の2に規定する連結個別資本金等の額のうちその交付の基因となつた株式に係る所得税法第25条第1項に規定する株式に対応する部分の金額を超えるときは、

その超える部分の金額については、同項の規定は、適用しない。(※つまり配当とみなさない。筆者注。)

分かりますか?

「当該相続税額に係る課税価格の計算の基礎に算入された」というところがポイントです。

譲受人に、最終的に負担した相続税が存在していないといけないのは言うまでもないし僕の頭にも入っていました。

「しか~し!」

そうなんです。

「課税価格の計算の基礎に算入された」株式でないと特例の適用対象とならないんです!

相続税評価額ゼロじゃ課税価格を構成しません。。。

しませんよね?そらしないよ。。。

と思いながら念のため税務署にも電話して確認しました。

答えはやっぱり「ダメ」笑

冷たいもんです。。。笑

てなわけで急きょ、配当課税を受ける旨を説明するとともに、発行会社の方で源泉徴収の手間が生じることを説明し手続きをとっていただきました。

説明が二転三転してクライアントに迷惑を掛けるとともに、自分にがっくりです。。。

では、どうすればよかったのか?

せっかく頂いた教訓なので、その後も悶々と色々考えました。

そもそもこんなことなら無理して退職金を満額積んで株価をゼロにする必要があったのか?

なんて考えたりもしました。

役員の退職金については、前回のブログでも触れましたが、「最終報酬月額×役員勤続年数×功績倍率」という算式により支給額を決定することが多いですので、同族会社で支給額を決定する際には、ぶっちゃけ功績倍率を調整することでその支給額をある程度上げたり下げたりできるわけです。

それこそ退職金を1億円にすることも1,000万円にすることも可能なケースだってあるでしょう。

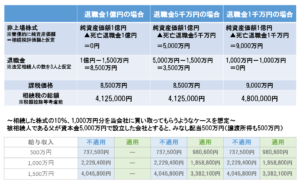

てことで、次の表をご覧ください。

相続財産は非上場株式と死亡退職金のみという仮定のケースです。

相続人は、配偶者と兄弟2人として計算しています。

退職金を任意に設定できるとすると、やはり、非課税限度額(500万円 × 法定相続人の数 )以上は支給したほうがいいですよね。

非課税限度額の枠を残すようだと相続税の税額が増えます。

一番右の場合ですね。

では、非課税限度額を超えるといくら出しても一緒なんでしょうか?

一緒ですね。相続税は。。

法人から個人に自由に使えるお金が移動するというメリットはさておき、相続税の税額は一緒なんです。

退職金が1億円でも、5千万円でも相続税は4,125,000円です。

配偶者の税額軽減とかは無視していますよ。

でも、退職金の支給額を決める際に頭に入れておくべきラインは非課税限度額以外にありませんか?

今回教訓を得た僕ならもう一つラインを考えます。

そう、それはその金額の退職金を支給することで株価がゼロになるかどうかというラインです。

こんな単純に考えられるケースは現実にはなかなかないでしょうが、例えば、この表のケースで退職金の額が9,999万円だったとしたらどうでしょうか?

非上場株式の相続税評価額は1万円となり、きちんと「課税価格の計算の基礎に算入」されます。

となれば、その後自己株買いがあった際に相続人に特例適用の余地が残るわけです。

1億円支給してしまうと特例適用の余地はありません。

特例を使えるかどうかにより税金がどれくらい変わるのかは、先にも確認した通りですが、その相続人のほかの所得が高ければ高いほど大きくなります。

ん~、むずい。。

正直そこまで見越すことが現実にできるかどうか、見越せたところで実際はどうなんかなってのもあります。

ただそれでも、少なくともそういったことも頭に浮かんだうえで退職金の支給額の決定関してアドバイスできたらよかったなと思いますね。。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話