Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

先日実務で久々に申告期限を過ぎてしまっている相続税の申告業務に遭遇しました。そして、その相続財産にはマイホームも含まれていたわけですが、果たして、この相続人である依頼者は相続税の期限後申告において小規模宅地の特例制度を適用することができるんでしょうか・・・

小規模宅地特例の原則と例外

相続税の計算において節税を考えるときに、最も重要なことが小規模宅地特例および配偶者の税額軽減の活用ですね。

この小規模宅地特例と配偶者の税額軽減のいずれの特例も使わない相続税申告の方が珍しいくらいかと思うほどメジャーな特例ですので、一般の方でもなんとなく概要をご存知の方は多いんじゃないでしょうか。

ここで制度の詳細は説明できませんが、ある程度周知のこととして小規模宅地特例の適用の可否に論点を絞ってみていきたいと思います。

小規模宅地特例の適用の可否について規定したのが措置法第69条の4ですが、これも割と有名な規定ですね。

措置法第69条の4

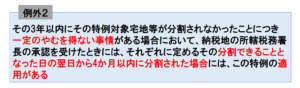

4 第1項の規定は、同項の相続又は遺贈に係る相続税法第27条の規定による申告書の提出期限(以下この項において「申告期限」という。)までに共同相続人又は包括受遺者によつて分割されていない特例対象宅地等については、適用しない

ただし、その分割されていない特例対象宅地等が申告期限から3年以内(当該期間が経過するまでの間に当該特例対象宅地等が分割されなかつたことにつき、当該相続又は遺贈に関し訴えの提起がされたことその他の政令で定めるやむを得ない事情がある場合において、政令で定めるところにより納税地の所轄税務署長の承認を受けたときは、当該特例対象宅地等の分割ができることとなつた日として政令で定める日の翌日から4月以内)に分割された場合(当該相続又は遺贈により財産を取得した者が次条第1項の規定の適用を受けている場合を除く。)には、その分割された当該特例対象宅地等については、この限りでない。

わかりやすくまとめるとこんな感じでしょうか。

この原則と例外、いかがですか?

皆さんの認識は、

「本当は、申告書の提出期限までに分割されてなかったら適用できないけど、なんかの書類を出しておけば3年以内に分割された場合には特例使えるんだよね~」

って感じ、じゃないですか?(笑)

いや、我々税理士だって普段はこんな感じかもです・・・

そして、少しレアなケースとして実は例外の『例外』も用意されてるんですね。

先の条文で言うとただし書きのカッコ書きの部分です。

ここは少し脇道にはそれますが、説明が必要かと思います。

例外の『例外』が使える「一定のやむを得ない事情」

さて、その例外の『例外』規定ですが、「一定のやむを得ない事情」があれば認められるというものです。

条文では、「相続又は遺贈に関し訴えの提起がされたことその他の政令で定めるやむを得ない事情」とされている部分ですが、具体的にはどのような場合が該当するのでしょうか。

簡潔にまとめると次のような場合となります。

その相続又は遺贈に係る相続税の申告期限の翌日から3年を経過する日において、

ⅰ その相続又は遺贈に関する訴えの提起がされている場合

ⅱ その相続又は遺贈に関する和解、調停又は審判の申立てがされている場合

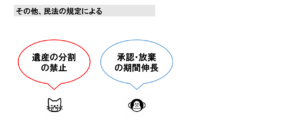

ⅲ その相続又は遺贈に関し、民法第907条第3項(遺産の分割の協議又は審判等)若しくは第908条(遺産の分割の方法の指定及び遺産の分割の禁止)の規定により遺産の分割が禁止され、又は民法第915条第1項ただし書(相続の承認又は放棄をすべき期間)の規定により相続の承認若しくは放棄の期間が伸長されている場合

ⅳ ⅰ~ⅲに掲げる場合のほか、相続又は遺贈に係る財産がその相続又は遺贈に係る相続税の申告期限の翌日から3年を経過する日までに分割されなかったこと及びその財産の分割が遅延したことにつき税務署長がやむを得ない事情があると認める場合

において、納税地の所轄税務署長の承認を受けたとき

つまりは、揉めにもめて弁護士やら裁判所やらにお世話になって、解決にかなりの時間がかかるようなケースってことですね。

このような場合には、それぞれに定められた「その分割できることとなった日の翌日から4か月以内」まで適用期限が伸びるんです。

で、今回の依頼者のケースでは?

ここまで確認したところで、ようやく本題です。

今回の相談者のケースはというと、相談があったのが平成30年の某月です。

相続開始年月日は、なんと平成28年の某月。。。

しかも、相談があった時点でまだ遺産の分割すら決まっていません!

そして、相続財産にはやっぱりマイホームが含まれてます。。。

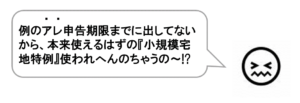

ここで一瞬嫌なことが頭をよぎりました。。。

「例のアレ?」

そうです。

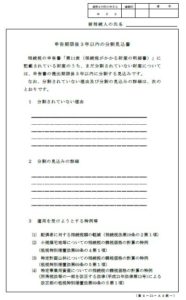

「申告期限後3年以内の分割見込書」のことです。

小規模宅地特例について定めた措置法第69条の4の第6項に、次のようにその手続きが規定されています。

措置法第69条の4

6 第1項の規定は、同項の規定の適用を受けようとする者の当該相続又は遺贈に係る相続税法第27条又は第29条の規定による申告書に第1項の規定の適用を受けようとする旨を記載し、同項の規定による計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。

第1項の規定がまさに小規模宅地特例のことですが、その規定の適用を受けたければ「申告書の記載」と「書類の添付」が必要ですよって書かれています!

ここまでは頭にありました。

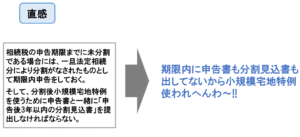

で、直感的にこんな風に考えました。。。

上の「申告書の記載と書類の添付が必要」というのが、なんとなく「期限内申告と期限内申告書への分割見込書の添付が必要」という変な理解をして頭に残っていたようです。

「未分割なら未分割としてでもとにかく期限内の申告がいるんだ。そして、その時には分割見込書を添付しておかないといけないんだ」と。。

そうなんです。

これは、大いなる誤解です。

思い切り誤った解釈です。

実は、あえて伏せておいたのですが上の措置法第69条の4の第6項の「申告書」には、大事な大事なカッコ書きが隠されているんです。

いや、隠れてない、僕が忘れていただけです(笑)

申告書(これらの申告書に係る期限後申告書及びこれらの申告書に係る修正申告書を含む。)

いや~、参りました!

そう、「申告期限後3年以内の分割見込書」を添付すべき申告書というのは、期限内申告書に限らないんです!

そもそも、小規模宅地特例の適用要件に期限内申告とは定められていません。

期限後の申告となる場合、添付が必要な「申告期限後3年以内の分割見込書」は期限後申告書に添付すれば足りるんです!

これだけは期限内に提出しておかなければいけない、というようなものではないんです。

しっかり条文を確認すれば分かることですね。。

結果的には、この依頼者についても無申告のまま申告期限を過ぎていましたが、期限後申告書に「申告期限後3年以内の分割見込書」を添付して提出することができました。

近々分割が確定して、改めて小規模宅地特例を適用して更正の請求をすることになりそうです。

今回きちんと調べたことで、ようやく頭が整理できました。

「小規模宅地特例の適用については、期限内申告は必要条件ではない。」

「要件とされているのは、期限内に分割がされているということ。」

→ただし、これには例外規定があり、申告期限後3年以内に分割される場合はOK

→弁護士やら裁判所を巻き込んで分割に長時間を要するときはさらに延長される場合あり

「分割見込書は、期限後申告も含む申告書に添付していればよい」

いや~すっきりしました。

調べもせずに「特例適用できませんわー」って適当なこと言って申告していたら飛んでもないことになるところでした。。。

世の中、こんな大事故も明らかになってないだけで結構起きてるんでしょうね。

それとも僕があまり実務で未分割案件を扱ってこなかったからなんでしょうかね。。。笑

あっ、全然触れませんでしたが、配偶者の税額軽減の場合も同じような話ですので。

申告期限をすぎて相談が来て期限後申告をすることとなっても焦らず対応しましょうね!

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話