Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

私事ですが、今年のお盆に実家の大掃除を手伝いました。その中で結構な量の書画や坪、着物、家具などをリサイクルショップに持ち込んで処分しました。買取金額は雀の涙にも満たないようなものでしたが、「これが資産家一族の場合にはどうなっていたのかな」とふと考えて今回のテーマに決めました。もしこうした生活用動産等の処分により売却益が生じたとしたら税金は発生するのか?確定申告は必要なんでしょうか?

誤解の多い生活用資産の課税関係

今回はいつもの不動産を少し離れて動産に関するテーマですが、処分するものがお金持ちが所有する高価で価値の下落しないようなものである場合や、いわゆるお金持ちと言われるような方でなくとも、例えば、マイカーの売却なんかの際には「これって確定申告は必要ないのかな?」と心配になったりすることはあるんじゃないでしょうか。

また、親や祖父母からの相続によって金地金を取得したけどこれって売ったら税金かかるのかどうか心配で売却できていない方や、フリーマーケットやメルカリなんかのサービスを利用して使わなくなった子どもの服やおもちゃを売ったら結構まとまったお金になったよって方の中にも税金はかからないのかなって不安に思ってる方もいらっしゃるかもしれません。

こうしたことについて確認しようとインターネットで記事を探してみると、結構ウソや勘違いが浸透してしまっているように思います。

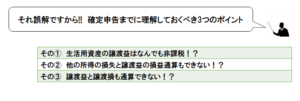

そのすべてを説明することはできないですが、今回は次の3つの誤解について検証してみたいと思います。

その①の「生活用資産の譲渡益はなんでも非課税」というのは、結構多くの人が意識、無意識問わずそう信じているように思います。

また、所得税には《損益通算》という異なる所得同士の益と損を相殺できる仕組みが存在しており、これがなかなか複雑で曲者でして、税理士でも整理できていない先生がいるくらいかと思いますが、この《損益通算》に対する無理解から生じるのが、その②の「他の所得の損失と譲渡益の損益通算もできない」とその③の「譲渡益と譲渡損も通算できない」という2つの誤解です。

これらの誤解について次から詳しく見ていきたいと思います。

生活用資産の課税と非課税

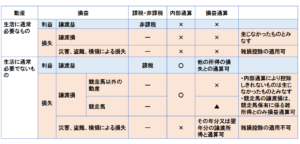

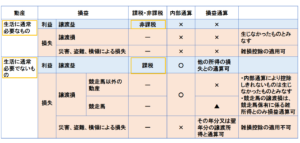

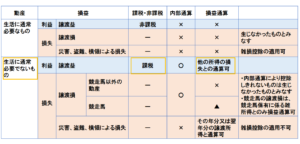

まずは、その①の「生活用資産の譲渡益はなんでも非課税」という誤解から検証しますが、今回はあえてすべての誤解の答えをまとめた表からみてもらいたいと思います。

ここに今回のテーマである生活用の資産、とりわけ動産について、その譲渡があった場合、その譲渡益が課税されるのか非課税となるのか、そして、もう一歩踏み込んでその譲渡損益は他の所得と相殺(損益通算)することができるのかという答えのすべてが詰まっています。

ちなみに、前回雑損控除について書いたこともあり、災害等による損失の取扱いについても併記しています。

(前回:「平成30年度確定申告の作成時には《雑損控除》の適用の検討を忘れるな!」)

まずはその①の誤解についてこの表で確認するとどうでしょうか?

表をみると、生活用資産の譲渡についても課税となるものと非課税となるものがあるんだということがわかりますね。

そしてその区別は、「生活に通常必要なものか否か」ということがポイントであるということです。

この「生活に通常必要なものか否か」というポイントについて条文をひくと次のように規定があります。

所得税法第9条(非課税所得)1項9号

自己又はその配偶者その他の親族が生活の用に供する家具、じゆう器、衣服その他の資産で政令で定めるものの譲渡による所得

所得税法施行令第25条(譲渡所得について非課税とされる生活用動産の範囲)

法第9条第1項第9号(非課税所得) に規定する政令で定める資産は、生活に通常必要な動産のうち、次に掲げるもの(一個又は一組の価額が30万円を超えるものに限る。) 以外のものとする。

◆1 貴石、半貴石、貴金属、真珠及びこれらの製品、べつこう製品、さんご製品、こはく製品、ぞうげ製品並びに七宝製品

◆2 書画、こつとう及び美術工芸品

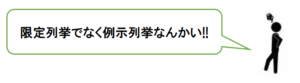

これを図にすると次のようになるんですが、ここで誤解があるといけないのが、この本来生活に通常必要な動産にも関わらず非課税とされないものとして挙げられている貴金属、書画、こっとう等で30万円超のものというのはあくまで例示であって、これにあたらない生活に通常必要な動産がすべて非課税になるというわけではないということです。

条文を読むと、貴金属、書画、こっとう等を限定列挙しているように思ってしまいますが、過去の判決等によりこれが例示列挙であることは明白です。

正直、僕も長いこと誤解していました。

本来は生活に通常必要と思われるような貴金属等(金のロレックスとかのイメージ?笑)についても、一個30万円を超えるような高価なものは課税とされるというわけですが、言い換えるとそのようなものは生活に「通常」必要なものからは除外されるということですね。

例えば、フェラーリやランボルギーニといった高級外車についても、自動車と考えれば生活に通常必要な資産に該当するものの、その嗜好性の高さから30万円超の貴金属等と同様、その譲渡益が生じた場合には非課税とされないという解釈が一般的です。

確かに、生活に「通常」必要かと問われればカローラで十分という話ですよね(笑)

はっきりとした基準があるわけではないものの、非課税とされる生活用動産に該当するか否かについては、その資産を所有していることの[通常性]および[必要性]について客観的に検討することが必要ということです。

(参照:税大ジャーナル2009年2月「生活用資産を巡る所得税法上の諸問題」村井泰人)

と、まぁちょっと難しい話に踏み込みましたが、一概に生活用資産の譲渡益といってもそれが所得税上課税になるのか非課税になるのかについては、結構慎重な検討が必要ということは分かってもらえたんじゃないでしょうか。

少なくとも、「生活に使ってるものはなんでも非課税でしょ」とか、「マイカーを売ってなんで税金が掛けられることがあるの」なんて考えは忘れてください(笑)

謎多き《損益通算》を最低限理解しよう

誤解のその②とその③は「損益通算」という制度が絡む問題だということは先に書きました。

この損益通算を完璧に理解することはなかなか大変で、ここでは説明し尽くすことはできませんが、所得税法第69条1項で次のように規定されています。

所得税法第69条(損益通算)

総所得金額、退職所得金額又は山林所得金額を計算する場合において、不動産所得の金額、事業所得の金額、山林所得の金額又は譲渡所得の金額の計算上生じた損失の金額があるときは、政令で定める順序により、これを他の各種所得の金額から控除する。

簡潔にいうと「不動産所得、事業所得、山林所得、譲渡所得の金額の計算上生じた損失を他の所得の金額から控除すること」を損益通算と呼んでいます。

要は、

「損失を所得から控除すること」

「種類の異なる所得から控除すること」

を損益通算と呼ぶんですよってことを頭に入れておいてください。

まず「損失を所得から控除すること」が損益通算という点ですが、「譲渡所得は損益通算できる」といった場合、本来は譲渡所得の計算上生じた損失を他の所得から控除できることを指すはずです。

実際には、その損益通算にはかなり制約がつくので実質損益通算できないようなものです。。

しかし、翻って不動産所得や事業所得のような損益通算が可能とされる所得の計算上生じた損失を(総合)譲渡所得から控除することについては基本的には制約がないんです。

これがその②の誤解ですね。

これを正しく理解すると、例えば祖父母や親から相続した貴金属等について、譲渡したいけど譲渡すると譲渡益が生じて税金が課されるのでどうしようかなと考えている人の場合、事業所得や不動産所得がマイナスとなるような年度に売却するとその損失が貴金属等の譲渡益と相殺することができて所得の急上昇(高率な税負担)を抑えられるというようなことがあり得るわけですね。

そして次に誤解その③についてですが、この答えも実は既に出てますね。

「損益通算」については、「種類の異なる所得から控除すること」であると先に書きました。

そうなんです!

損益通算できないといってもそれは、その損失を種類の異なる所得から控除することができないことを指すのであって、種類の同じ所得から控除することまで規制するものではないということです。

誤解を恐れずにいうと同種の所得内での損失と所得は相殺可能なんです。

条文で規定されてはいませんが、この同種所得内での相殺をこの表では「内部通算」と呼んでいます。

生活に通常必要でない資産については「損益通算」ができないということから、生活に通常必要でない資産同士の「内部通算」もできないと勘違いしてしまっている人が多いように思います。

ちなみに、生活に通常必要な資産についての損失は、その所得が非課税とされることとバーターで同じ譲渡所得のなかでの内部通算もできないこととされています。

では例えば、フェラーリと金のインゴットを同じ年中に売却した場合で、フェラーリについては譲渡損が、金については譲渡益が生じていたとするとどうでしょう?

フェラーリを生活に通常必要なものと考えていると、(内部通算もできないので)金の譲渡所得をそのまま申告することとなります。

しかし、現実にはフェラーリは生活に通常必要でないものと解されますので、その譲渡損を金の譲渡益と内部通算することができるんですね!

この辺りの誤解や不勉強によって余分な税金を払わされる可能性があるということです。

正直、僕も改めて条文から読み返して勉強しながらまとめましたが、頭がパンクしそうなくらいややこしかったです。。

少なくとも皆さんにいいたいのは、生活用資産の売却をした場合には、それによって損失が生じようが所得が生じようが勝手に課税か非課税を判断したり、他の所得や同種の所得との相殺・通算が可能か不可能かを検討せずに申告してしまう(ないしは,

ほったらかしにする)ことの無いようにしてくださいねってことですね。

確定申告シーズンまでにはまだまだ時間もありますし、しっかり検討、相談して確定申告に臨んでください!

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話