Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

平成30年は、本当に日本全国災害が多かったですね。災害により住宅や家財に大きな損害を受けた方もたくさんいらっしゃるのではないでしょうか。「平成30年7月豪雨に大阪府北部地震、台風21号など大災害が続いていますが、被災事業者の方は税法等の特例についてご注意ください!」でも一部取り上げましたが、被災者の方に対しては、様々な税金の優遇規定が用意されています。もちろん、それによってすべてが救われるわけではありませんが、せめて有効に活用したいものです。そんな規定の中でも今回は、平成30年度の確定申告で最も多くの質問が寄せられそうな「雑損控除」をテーマにお話したいと思います。

雑損控除が受けられるケースとは

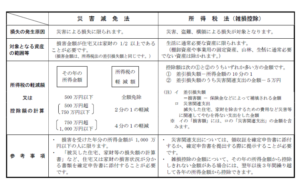

所得税法に「雑損控除」という所得控除が規定されていまして、災害、盗難、横領による損失が生じた場合に、確定申告において一定の金額をその者の総所得金額等から控除することができるという内容になっています。

大災害により特に甚大な被害を受けた場合には、災害減免法による税金の軽減免除を受けられることがありますので、その場合は、所得税法に定める雑損控除を受けることとどちらか有利な方法を納税者が選択することができます。

この2つの規定の違いが国税庁HPの「災害により被害を受けられた方へ(平成30年6月)」によくまとまっていたので引用しておきます。

ポイントは、次の2つです。

- 災害減免法は「災害」による損失に限られるのに対して、雑損控除の方は「災害」のほか「盗難」「横領」による損失も対象となる

- 災害減免法は、損害金額が住宅又は家財の1/2以上と甚大な被害を受けたケースが対象であるのに対して、雑損控除の方は、住宅、家財のほか車や墓石などもOKと生活に必要な資産に広く適用される

今回は、僕の身の回りにもたくさんいますが、台風によって屋根が飛んで行ったとか、車が水没したといったレベルの被害者の方のために「雑損控除」に絞って手続きを詳しく見てみようと思います。

というのも、税理士である僕もかれこれ10年以上確定申告の実務に携わっていますが、雑損控除の確定申告をお手伝いしたのはたった1件だけです。

しかも盗難のケースだったので、「災害」による損失について雑損控除を受ける申告はしたことがありません・・実際には、該当事由は至る所で発生しているけれども、それが確定申告において雑損控除という制度によって幾らかでも救われるということを誰も知らないので相談にすらならないと言ったところでしょう。

雑損控除って実際どうすりゃいいの・・?

改めて雑損控除の規定を見返したりしていたんですが、これをどうやって分かりやすくまとめようかなと考えていたところ、そういえばうちの実家も平成30年台風21号の被害に遭っていたなということを思い出しまして、うちの親の雑損控除の確定申告をやってみて皆さんの参考としていただこうということにしました(笑)

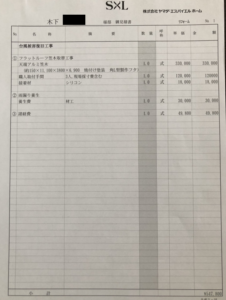

実際、暴風雨によって、屋根の一部がめくれ上がってしまい危険な状態でした。

業者の見積もりによると復旧するのに547,800円かかるとのこと。(実際の見積書参照)

現実には、全額保険がおりるようなのですが、ここでは、保険はないものとして雑損控除を適用するならどんな手続きが必要かを見てみたいと思います。

まずは、雑損控除の対象となる損害金額についてですが、次の算式により計算されます。

雑損控除の対象とされる損失の金額

=(資産についての損失の金額+災害関連支出)−保険金等により補填される金額

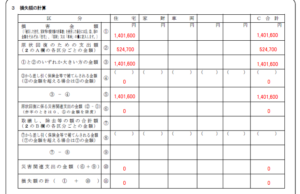

この損失額を計算して具体的には、「雑損失の金額の計算書」を所得税の確定申告書(ないしは、修正申告書又は更正請求書)と一緒に提出することとなります。

また、住宅、家財等の個々の損失額を計算することが困難な場合には、(というかほとんどのケースがそうだと思うんですが(笑))「被災した住宅、家財等の損失額の計算書」を作成し、ここで一定の算定方式により損失額を計算することとなります。

り災(被災)証明書を申請してうまく活用しよう

先にご紹介した国税庁のリーフレット「災害により被害を受けられた方へ」によると雑損控除を受けるのであれば、り災証明書あるいは被災証明書の写しを用意するように書いていますが、国税局の方に尋ねるとそれがないと適用できないというものではないようです。

ただし、後で説明する被害割合が「全壊・流出・埋没・倒壊(倒壊に準ずるものを含む)」なのか「半壊」なのか「一部破損」なのか、それとも一部破損にすら該当しないのかを判定する際に、このり災証明書での認定を参考にするといいと思うので、雑損控除を受けたい方はぜひ役所でり災(被災)証明書の発行を申請しておいてください。

ちなみに大阪市HPによると、

《被害の程度は「全壊」「大規模半壊」「半壊」「一部損壊」に分類されます。(調査の結果「被害なし」となる場合があります。)》

とのことです。

実際、大阪市の担当部署の方に電話で聞いてみたんですが、この度の台風21号の被害については、瓦1枚の破損でも「一部損壊」と認定していることが多いですので是非認定を受けてくださいとのことでした。

確定申告を作成するにあたって、本当に自分の被った被害が雑損控除の適用を受けるに足るものかどうか判断に悩むことがあるかと思いますが、り災証明書において「一部損壊」とされたケースにおいては、雑損控除の計算上その被害区分を「一部破損」としていいのではないかと考えます。

私見ですが。

~り災証明書の取得に必要なモノ~ (大阪市HP参照)

・被害の状況がわかる写真

- 建物全景(原則として外周4面)のわかるもの

- 表札等所在地などの情報がわかるもの

- それぞれの損傷部位の分かるもの

・本人確認ができる書類(運転免許証、健康保険証など)

・住宅の図面の写し(あれば)

これらを役所に持参のうえ、役所に備え付けの申請書にて申請をすれば、2-3週間で認定がおりるとのことです。

確定申告シーズン前は、納税者の方も役所も何かとバタバタするでしょうから、余裕をもって申請されることをお薦めします。

雑損控除の申告書を作る〜実践編〜

そして、いよいよ「雑損失の金額の計算書」の作成ですが、まずは雑損控除の対象とされる損失の金額がどのようなものかを理解しておく必要があります。

再掲となりますが、

雑損控除の対象とされる損失の金額

=(資産についての損失の金額+災害関連支出)−保険金等により補填される金額

この「災害関連支出」をまずは計算する必要があります。

その支出の定義の説明が必要ですが、所得税法施行令第206条において次のように規定されています。

所得税法施行令第206条

雑損控除の対象となる雑損失の範囲等

法第72条第1項(雑損控除)に規定する政令で定めるやむを得ない支出(=災害関連支出※筆者注)は、次に掲げる支出とする。

一 災害により法第72条第1項に規定する資産(以下この項において「住宅家財等」という。)が滅失し、損壊し又はその価値が減少したことによる当該住宅家財等の取壊し又は除去のための支出その他の付随する支出

二 災害により住宅家財等が損壊し又はその価値が減少した場合その他災害により当該住宅家財等を使用することが困難となつた場合において、その災害のやんだ日の翌日から1年を経過した日(大規模な災害の場合その他やむを得ない事情がある場合には、3年を経過した日)の前日までにした次に掲げる支出その他これらに類する支出

イ 災害により生じた土砂その他の障害物を除去するための支出

ロ 当該住宅家財等の原状回復のための支出(当該災害により生じた当該住宅家財等の第3項に規定する損失の金額に相当する部分の支出を除く。第4号において同じ。)

ハ 当該住宅家財等の損壊又はその価値の減少を防止するための支出

三 災害により住宅家財等につき現に被害が生じ、又はまさに被害が生ずるおそれがあると見込まれる場合において、当該住宅家財等に係る被害の拡大又は発生を防止するため緊急に必要な措置を講ずるための支出

四 盗難又は横領による損失が生じた住宅家財等の原状回復のための支出その他これに類する支出

どのようなものが「災害関連支出」に該当するかどうかは、これを読めばイメージできると思います。

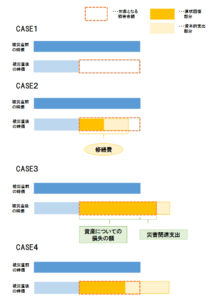

少しややこしいのが、災害等により損壊した資産について支出する金額のうち資本的支出とみなされる部分(使用可能期間を延長させる部分、価額を増加させる部分)については、「災害関連支出」に含まれる原状回復のための支出額に該当しないため、支出金額を資本的支出部分と原状回復部分に区分する必要があるということ、そして、資産についての損失の金額と災害関連支出の関係です。

これについては、言葉で説明してもなかなか理解できないと思うので、次の図をみて理解してください。

対象となる損失の金額のイメージが湧きますか?

大事なポイントは次の点です。

原状回復費用から資産の損失額を控除した残りが災害関連支出となる

正直、ここさえ理解できれば雑損控除はマスターしたようなものです(笑)

国税の方も、実際この部分の計算間違いが多いということを仰ってました。

「原状回復部分と資本的支出部分とに分けることができないよ!」という声もあるかと思いますが、これについては所得税基本通達において次のような特例が定められています。

所得税基本通達

37-14 資本的支出と修繕費の区分の特例(抄)

一の修理、改良等のために要した金額のうちに資本的支出であるか修繕費であるかが明らかでない金額がある場合において、継続してその金額の30%相当額とその修理、改良等をした固定資産の前年12月31日における取得価額の10%相当額とのいずれか少ない金額を修繕費の額とし、残余の額を資本的支出の額としてその業務に係る所得の金額を計算し、それに基づいて確定申告を行っているときは、これを認めるものとする。

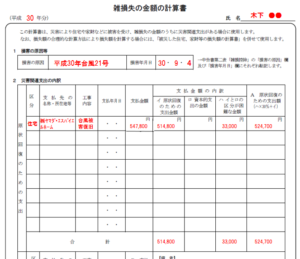

例えば、今回のうちの実家のケースでは、どうでしょうか。

改めて、上の工事の見積書をみてください。

① のフラットルーフ笠木取替工事は、めくれたものを戻しているだけですから完全な原状回復工事と言えそうですね。

② の雨漏り養生については、ちょっと判断に悩みますね。

上の災害関連支出の規定のなかの「当該住宅家財等の損壊又はその価値の減少を防止するための支出」として全額災害関連支出でもよさそうな気がしますが、ここはあえて区分が困難なものとしましょう(笑)

そうするとこの特例を適用して計算することとなります。

原状回復のための支出と資本的支出の区分が困難な33,000円(※)については、その30%である9,900円(33,000円×30%)を原状回復のための支出とできるということですね。

(※)諸経費49,800円については、①(330,000+120,000+18,000)=468,000と②30,000の比で按分している。結果①は514,800円、②は33,000円となる。

このケースでは、514,800+33,000×30%=524,700円が原状回復のための支出額となります。

次に考えないといけないのがそもそもの損害額です。。

どうやって損害額を測ります??

ほとんどの場合個々に損失額を計算することは不可能かと思います。

そんなときに使うのが「被災した住宅、家財等の損失額の計算書」です。

これに倣って計算すればむちゃくちゃ簡単に損失額が計算できてしまいます。

今回のケースで計算してみましょう。

住宅の取得は平成15年1月、床面積は仮で200㎡とさせてください。

当時の取得価額が分かればいいですが、分からなくても大丈夫!

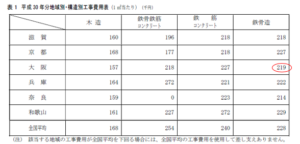

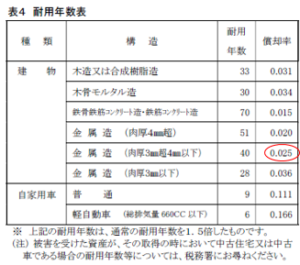

「表1:平成30年分地域別・構造別工事費用表」を参考に、大阪の鉄骨造で㎡あたりの工事費用が219,000円となります。

これに床面積を掛けて、219,000円/㎡×200㎡=43,800,000円を住宅の取得価額とすることができます。

そして、ここから減価償却相当額を差し引いて被災直前の時価相当額を計算します。

償却費の計算についても、ほぼ自動でできます。

「表4:耐用年数表」にて、金属造(骨格材の肉厚3㎜超4㎜以下)であれば償却率は0.025とされていますので、43,800,000円×0.9×0.025×16年(経過年数)=15,768,000円が償却費と計算できます。

差引28,032,000円(43,800,000円-15,768,000円)が被災直前の時価相当額です。

そして、肝心の損害額ですが、ここで最初に話した被害区分の判定が必要になるんですね。

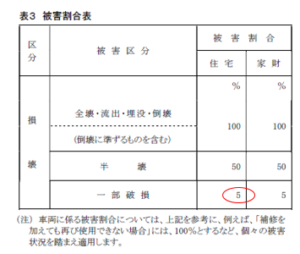

「表3:被害割合表」をみてください。

全壊、半壊、一部破損の区分はなんとなくわかりそうですが、特に判断しにくいのが、一部破損に該当するのか、そもそも一部破損にすら該当しないのかということじゃないでしょうか(笑)

実際、僕もそこの判断は自信がないです(笑)

なので、役所にり災証明書を申請してそこで「一部損壊」と認定を受けておくことで、ここで堂々と「一部破損」として雑損控除の適用を受けられますね!

今回一番言いたかったのはココです!

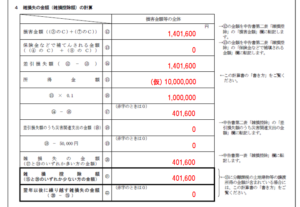

ちなみにこのケースでは、28,032,000円×5%=1,401,600円が損害額となります。

簡便的に導き出された損害額ですが、まぁ遠からずといった印象はあります。

あとは、この損害額を「雑損失の金額の計算書」に転記すればほぼ完成です。

所得金額を1,000万円とすると、1,401,600円-10,000,000円×10%=401,600円が雑損控除額となります。

いかがでしょうか?

結構簡単に作成できましたね。

これに税率を掛けた分が節税になるわけですが、正直損害の割に大した優遇ではないなというのが実感です。。

ただし、全壊、半壊と判定できるような大きな被害を受けられた方には大きな助けとなるでしょうからぜひ面倒がらずに確定申告の際に雑損控除を適用してください。

ここだけの話、普段確定申告が必要のない給与所得者の方の場合、雑損控除を受けたいという相談を近所の税理士さんにしても相手にしてもらえない可能性があります。

よくわからん、あるいは、どうせ金にならん的な感じで・・・

逆にいうと納税者の方にとっても税理士に報酬を払って申告してもらうほどのものではないので、ぜひ調べながら、税務署で聞きながら申告してほしいものです。

![]()

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話