Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

先日「不動産業者が消費税増税時に得するポイントを考える!」にて、消費税が10%に増税になる際の工事の請負等に関する経過措置をみましたが、今日は、工事の請負以外にどんなものがこの消費税の経過措置の適用対象となるのかがテーマです。

工事の請負等に関する経過措置の対象範囲

先日のブログでは、工事の請負について触れましたが、実はこの経過措置の対象となるのは工事の請負に限りません。

「平成31 年(2019 年)10 月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】」によると、その適用範囲は次のとおりとされています。

工事の請負等の税率等に関する経過措置の適用対象となる契約は、26年指定日(平成25年10月1日)から31年指定日の前日(平成31年3月31日)までの間に締結した次の契約です(改正法附則5③、16①)。

① 工事の請負に係る契約

日本標準産業分類(総務省)の大分類の建設業に係る工事につき、その工事の完成を約し、かつ、それに対する対価を支払うことを約する契約をいいます(31年経過措置通達10)。

② 製造の請負に係る契約

日本標準産業分類(総務省)の大分類の製造業に係る製造につき、その製造に係る目的物の完成を約し、かつ、それに対する対価を支払うことを約する契約をいいます(31年経過措置通達11)。

(注) 製造物品であっても、その製造がいわゆる「見込み生産」によるものは「製造の請負に係る契約」によって製造されたものにはなりません。

③ これらに類する契約

測量、地質調査、工事の施工に関する調査、企画、立案及び監理並びに設計、映画の制作、ソフトウエアの開発その他の請負に係る契約(委任その他の請負に類する契約を含みます。)で、仕事の完成に長期間を要し、かつ、当該仕事の目的物の引渡しが一括して行われることとされているもののうち、当該契約に係る仕事の内容につき相手方の注文が付されているものをいいます(改正令附則4⑤)。

(注) 建物の譲渡に係る契約で、当該建物の内装若しくは外装又は設備の設置若しくは構造についての当該建物の譲渡を受ける者の注文に応じて建築される建物に係るものもこの経過措置の適用対象となる契約に含まれます。

製造に関しては、工事と同じようにイメージしやすいですよね。

問題は「これらに類する契約」ですが、結構幅広く包含します。

そして、見落としがちなのが、さらについてるカッコ書きの中身です。

「委任その他の請負に類する契約」を含むとあります。

なんじゃこら?委任を含む?んっ?

上のQ&Aによると、

「委任その他の請負に類する契約」としては、例えば、検査、検定等の事務処理の委託、市場調査その他の調査に係る契約が考えられます。

とありますが、その範囲に収まるものはこんなもんじゃないですよね~。

そうなんです、例えば我々税理士などの士業等への委任業務についても対象となるものがありそうですね~。

税理士の申告業務と経過措置の適用関係

この経過措置の対象となるには、工事、製造その他これらに類するものに係るもののうち次の3点すべてを満たす必要があります。

- 仕事の完成に長期間を要するものであること

- 仕事の目的物の引渡しが一括して行われること

- 仕事の内容につき相手方の注文が付されていること

例えば、税理士がクライアントから請け負う申告書作成業務はいかがでしょうか?

3つの要件すべて満たしますよね。

一方で相談業務をメインとする法人の税務顧問契約については、第2要件を満たさないことから適用対象外と判断できるかと思います。

話を戻して、税理士がクライアントから請け負う申告書作成業務のうち、より仕事の完成に長期間を要するものと言えば、「相続税の申告書作成」に関するものですね。

相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。

10か月というのは余裕があるようで案外期限いっぱい必要となるものです。

そうすると、相続の発生日、税理士との委任契約締結日、申告書の完成引渡日、申告期限がいつになるかによってその報酬に適用すべき税率が変わってくることが考えられるので整理しておく必要がありそうですね。

経過措置の適用がなければ、いつ委任契約を締結したかを問わず、その税率は申告書の完成引渡がが施行日である2019年10月1日以降であるか、それ前であるかによって判断することとなります。

しかし、相続税の申告書の作成に係る委任契約については、この経過措置の適用対象となるので次のようにケースによって税率が変わってくることを理解しておく必要があります。

※ケースはすべて2019年1月1日に相続が発生し、同日にそれを知ったものとします。

この場合の相続税の申告期限は、2019年11月1日ですね。

起算日が、知った日の「翌日から」とされていますので10月31日ではなく、11月1日です。

ちなみに、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が申告期限となります。

上図のケースは、相続発生から四十九日も過ぎて、少し間をおいて指定日(2019年4月1日)を超えて税理士と委任契約を締結した場合ですので、経過措置の適用はありませんね。

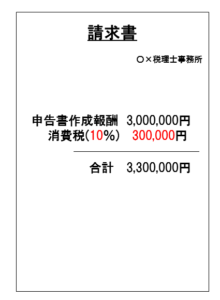

その申告書の完成引渡が図のように施行日(2019年10月1日)を超えるならば、その申告書作成報酬に適用する消費税率は10%となります。

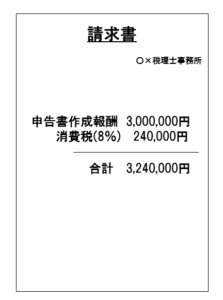

同じようなタイミングで申告書の完成引渡があったとしても、下図の様にその委任契約の締結が指定日前であれば、その報酬に係る消費税率は8%です。

例えば、申告書作成報酬が300万円としたら、税込みで324万円なのか330万円なのかですから、結構その違いは大きいですよね。

というわけで、指定日までに相続が発生した場合には、落ち込んでばかりいないですぐに税理士を探して契約してしまいましょう(笑)

まぁ、慌てて探してとんでもない税理士に当たったらもっとひどい目に合うので半分冗談ですヨ!

仮に慎重に税理士を探していて委任契約の締結が指定日を超えてしまったとしても、その報酬に係る消費税率が10%になるとは限りません。

そう、その完成引渡を施行日までにしてもらえれば原則通り適用税率は8%です笑。

せこい税理士は、完成していてもわざと納品を施行日後にずらしたりするかもしれませんので、特に遺産分割ももめることの無いような相続の場合は、資料の提供等もスピーディーに行うことでできるだけ早く申告書を仕上げてもらうように納税者の方も協力すべきですね。

ちなみに、非常にレアケースでしょうけど、こんな場合はその報酬に係る消費税率はどうなるでしょうか?

正解は「8%」です!

税理士が、いつ業務に取り掛かるかは関係ありません。

なので、相続税に精通した先生がたくさん案件を抱えていてすぐに取り掛かれないと言われても指定日までに契約だけは締結しておくといいかもしれませんね笑。

まぁケースバイケースで色々考えないとダメってことです。

しかし、2%の税率差をケチるよりきちんとした税理士にしっかりとした申告書を作ってもらうに越したことはないのは言うまでもありません(笑)

あくまで、小ネタとして頭に入れておいていただければいい話です。。

役に立つケースとして考えられるのが、経過措置が適用されて8%とすべき案件で、税理士が間違えて10%の消費税を乗せて請求をあげてきた場合に指摘して正すことができるということくらいですかね(笑)

『税理士が間違えるのか?』って?

あり得ると思いますよ(笑)

確信犯かどうかはともかくとして・・・

ちなみに経過措置を適用するかどうかは、任意で判断できるものではありません。

要件を満たせば必ず適用ですからね!

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話