Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

いよいよ来年2019年の10月1日より消費税率が原則10%に引き上げられそうです。今回は5%から8%に引き上げられた前回と異なり、酒類・外食を除く飲食料品、週2回以上発行される新聞については、軽減措置として8%の税率が維持され、いわゆる複数税率制度に移行するというのが特徴ですね。今回は、そんな増税時に不動産業者が気を付けておくべきポイントをまとめておきたいと思います。

消費税増税時の経過措置とは

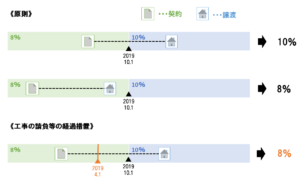

今回の消費税の増税に係る新税率10%は、2019年10月1日(=施行日)以後の資産の譲渡等について適用されることとなります。

当たり前ですが、施行日前の資産の譲渡等については、これまで通りの税率が適用されます。

少しややこしいですが、施行日前に締結した契約に基づいて行われる資産の譲渡等でも、取引の実行が施行日以後である場合には、原則として新税率が適用されます。

「原則として」といったのは、当然、そこには例外があるわけで、その例外が「経過措置」として設けられるものです。

例えば、工事の請負等に関する経過措置では、指定日の前日(2019年3月31日)までに締結した工事に係る契約に基づいて、施行日以後に資産の譲渡等を行った場合には、旧税率が適用されるということが規定されています。

しかし、あくまでこれは工事や製造の請負に関する特例ですので、不動産業者が物件を販売する際に、例えその売買契約を同じように施行日の半年前に締結しても、引き渡しが施行日以後であればそれは新税率が適用されるわけです。

この辺は、よくごっちゃになって勘違いされている方がいらっしゃいますので要注意です。

不動産業者さんは基本的に経過措置は気にせず、まずは、原則をしっかりと確認しておいてください。

施行日前に契約し、施行日以後に資産の譲渡等が行われる場合には10%の税率が適用されます。

また、施行日前に契約し、資産の譲渡等についても施行日の前日までに行われるものは、当然適用される税率は8%のままです。

収益の認識時期の確認が重要

この原則が理解できたとして、そもそも資産の譲渡等の認識時期についても理解しておかないとこの経過措置等を上手く活用することはできません。

法人税基本通達2-1-2

棚卸資産の引渡しの日の判定

棚卸資産の販売に係る収益の額は、その引渡しがあった日の属する事業年度の益金の額に算入するのであるが、その引渡しの日がいつであるかについては、例えば出荷した日、船積みをした日、相手方に着荷した日、相手方が検収した日、相手方において使用収益ができることとなった日等当該棚卸資産の種類及び性質、その販売に係る契約の内容等に応じその引渡しの日として合理的であると認められる日のうち法人が継続してその収益計上を行うこととしている日によるものとする。

この場合において、当該棚卸資産が土地又は土地の上に存する権利であり、その引渡しの日がいつであるかが明らかでないときは、次に掲げる日のうちいずれか早い日にその引渡しがあったものとすることができる。

(1) 代金の相当部分(おおむね50%以上)を収受するに至った日

(2) 所有権移転登記の申請(その登記の申請に必要な書類の相手方への交付を含む。)をした日

不動産を販売する業者にとって、その土地建物は棚卸資産になるわけですが、その棚卸資産の収益の額は、上記の通り、引渡日に収益計上することとなります。

そして、その引渡しがいつあったかということが、特に不動産については判断がむずかしいのですが、代金の支払いが完了し、所有権移転登記の申請をする日をもって引き渡しがあったものとして収益計上する不動産業者が多いのではないでしょうか。

まれに、この通達の例示にあるいわゆる「使用収益開始基準」を採用し、買主に鍵の受け渡しを行い、買主が使用収益できる状態になった日をもって引き渡しがあったものとして収益計上する会社もあります。

それは、鍵の受け渡しという目に見える基準がそこに存在するから判断しやすいということもあるのですが、何と言っても、少しでも収益計上のタイミングを先に延ばしたいという思惑がそこにはありますよね。

とはいえ、一般的には、代金の全額の支払いが完了したのを確認して、鍵の受け渡しが行われるため、その両日が同日となることが多いため、感覚的にも違和感はないかと思います。

しかし、この使用収益開始基準を採用し、鍵の受け渡しを目安に収益計上している会社にとっては、例え代金の授受が施行日前であったとしても、買主に鍵の引き渡しをして入居できる(使用収益できる)状態になる日が施行日後であるならば、適用すべき税率は10%となるということに注意が必要です。

つまり、施行日前に10%分の消費税相当額を受け取るということがあり得るわけですね。

契約書作成時には要注意です。

売主である不動産業者の立場で考えると、例えば、相手が個人の場合(一般消費者である個人は消費税の納税義務者でないため)、消費税込みの総額でウン千万円ということで契約することがあります。

総額8,800万円の物件を販売する場合、引き渡しが施行日後となれば、

「8,800万円×10/110=800万円」

800万円が納付すべき消費税ということになってしまいます。

これが施行日前であれば納付すべき消費税は

「8,800万円×8/108≒652万円」

652万円ですむこととなります。

受け取る総額は変わらないのに、納税額に150万円ほどの開きが生じます。

では、これまで不動産の販売による収益の計上をできる限り遅くするために、鍵の引き渡し(通常代金の授受以後)をもって引き渡しがあったものとして処理してきた会社が、上記のような事情により、直近の取引から引渡日の判定を代金の全額受領日として判定することとした場合、認められるのでしょうか?

これは、あまりに都合が良すぎますよね。

上の通達に

「棚卸資産の種類及び性質、その販売に係る契約の内容等に応じその引渡しの日として合理的であると認められる日のうち法人が継続してその収益計上を行うこととしている日による」

とあるように、継続して適用している必要があるため、税務調査の際にこの認識基準の変更が否認されるリスクがありますね。

では、逆に不動産を購入する立場で考えると、こちらも一つ注意が必要なポイントがあります。

事業者間で収益費用の計上基準が異なる場合

売主である会社が、代金の全額受領日を引渡日として処理している場合において、買主は常々使用収益開始基準をもって不動産の仕入れを認識しているというときには、適用する税率はどうなるのでしょうか?

事例②のようなケースですが、売主は8%を適用し、買主は10%を適用するなんてことが認められるでしょうか?

税務署にとっては、一つの取引から納められる消費税は少ないのに、控除される消費税は大きくなります。

答えは当然、認められません。

同じようなケースが、前回の5%から8%への増税時の「消費税率引上げに伴う資産の譲渡等の適用税率に関するQ&A」に掲載されています。

このQ&Aで紹介されている事例(不動産業者を前提にしたものではない)は、売主は出荷基準により施行日前に旧税率を適用して処理しているが、買主は検収基準を採用しているため、施行日以後に仕入れ計上することとなるが、その際新税率を適用することができるかどうかというものです。

この問いに対する答えの一部を引用しておきます。

「照会の事例は、B社(売主)がA社(買主)に対して、施行日前に行った課税資産の譲渡等ですので、A社においても旧消費税法の規定に基づき仕入れ税額控除の計算を行うこととなります。」

つまり、買主の側でも旧税率を適用して仕入れ税額控除の計算をしなさいよということです。

翻って、事例②のケースですが、いかがでしょうか?

同じ話ですよね。

当然、売主が施行日前に引き渡しを行ったものとする資産の譲渡等であれば、買主がその仕入れを認識するのが施行日以後であったとしても旧税率である8%を適用することとなります。

同一の取引に関しては、売主と買主で適用する税率は同じになるということです。

実務をしていると、よく適用税率の判定を誤った請求書等をみかけるので話がよけいにややこしくなるんですよね。

取引相手が、10%を適用すべき取引について8%を適用して請求書等をあげてきたとしても、それは、総額の10/110を消費税として処理することができますので、この辺の話をごっちゃにしないように気を付けなければなりません。

免税事業者や消費者から物件を仕入れたとき

前の5%から8%への消費税増税時に不動産業者さんと上のような話をしていたとき、先方の経理の方に、

と聞かれたことがあります。

結論から言うと、これは全然話が違います。

相手が免税事業者である法人や(事業者でない)一般消費者については、政策的な配慮から消費税の納税義務を免除されているにすぎず、物件の売買自体(土地の譲渡など一定のものを除く)は課税取引ですので、例え、免税事業者や消費者から仕入れた場合でも、その支払った対価の額は消費税込みの金額として考える必要があります。

よくこのようなケースだと不動産の売買契約書に消費税の金額を記載しないので、課税仕入れとして認識していいのかどうか悩むことがあるようですが、間違いなく仕入れ税額控除できます。

先に、不動産業者が売主の立場で個人に物件を販売する例をあげましたが、逆に不動産業者が買主の立場で個人から物件を買い取る場合には、総額8,800万円であれば、その引渡が施行日の前か後かということによって仕入れ控除税額が、652万円なのか800万円なのか変わってしまいます。

引渡日を多少コントロールできるのであれば、施行日前後の買い取引は何とか施行日以後にしたいものですよね。

もちろん代金の総額が一定の場合に限るので、相手が消費税の課税事業者である場合には、このような交渉というか調整は難しいでしょうが、相手が免税事業者であれば、特段相手に迷惑をかける話でもないのでうまく考えたいところです。

しかし、これが毎月ノルマに追われる営業マンにとっては、少しでも前倒しで成約なり引渡なりをしたいわけですから、そんな会社の事情、社長の思惑なんか考えてません。

この辺はよくよく社長から営業マンへのしつけが必要ですね(笑)

部分最適の総和が全体最適とならない典型的な例です・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話