Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

先日、判例集をパラパラみていてすごく違和感を感じた判例がありましたので、今回はそれを深掘りして見てみたいと思います。主題は「土地と共に取得した建物の取壊し費用」です。税理士業界の人間にとっては、割とベタな論点かと思います。

建物の取壊し費用の取り扱い

古い建物を取壊して新しい建物を建てようという場合に、通常われわれ税理士がクライアントから受ける相談は「建物の取壊し費用は、一括で経費になるよね?」という類のものです。

そして、われわれの回答としては「取り壊す建物の残った簿価も取壊し費用も経費になりますよ。」となります。

ただし、例外的なケースがあって、それに該当する(あるいは微妙な)ケースは少し頭を悩ませることになります。

そんな時に確認するのが、次の通達です。

法人税基本通達7-3-6

(土地とともに取得した建物等の取壊費等)

法人が建物等の存する土地(借地権を含む。以下7-3-6において同じ。)を建物等とともに取得した場合又は自己の有する土地の上に存する借地人の建物等を取得した場合において、

その取得後おおむね1年以内に当該建物等の取壊しに着手する等、(←例示 ※筆者注)

当初からその建物等を取り壊して土地を利用する目的であることが明らかであると認められるときは、

当該建物等の取壊しの時における帳簿価額及び取壊費用の合計額(廃材等の処分によって得た金額がある場合は、当該金額を控除した金額)は、当該土地の取得価額に算入する。

この通達の主旨分かりますか?

通常、旧建物の取壊し費用は、その取壊しのあった事業年度の損金の額とすることができるんだけど、

例えば、

その取得後おおむね1年以内に当該建物等の取り壊しに着手する

ケースのように、(土地と建物の一括)取得した当初から、その建物は取壊すつもりで、土地を利用する目的であることが「明らかである」と認められるようなときは、その取壊し費用は損金の額にならずに、その土地の取得価額に含めないといけないですよってことです。

まぁこれは、当然といえば当然ですよね。

古い建物付きの土地を買ってきて、建物の借家人を立退かせて、建物を壊して新しいビルを建てるみたいな話はよくありますが、こんなケースでは、もともとその古い建物は利用する意思がなく、欲しいのは土地のみなわけですからね。

その土地の対価として、旧建物代(や立退料)も含めてトータルいくらいくら払っているというわけです。

そこで、われわれ税理士に寄せられる相談というのが、察しの通り、

「確かに古い建物を活用するつもりなんかないけど、そうはいってもなんとか建物は取壊し時に一括で損金にできませんか?」

って、ものです笑

土地と共に取得した建物の取壊し費用に関する判例

この話の流れで、今回ご紹介する判例(長野地裁平成16年3月26日判決)を見ていただけば、僕が感じた違和感のまず一つ大きなものを理解してもらえると思います。

事案は、何の変哲もない次のようなケースです。

- 原告が、土地と共に旧建物(アパート)を取得

- 立ち退き交渉により借家人を退去させる

- その後、旧建物を取壊し、新建物(マンション)を建築

そして、争点となったのが、

上記ののち、新建物とその敷地を第三者に売却した場合の譲渡所得の金額の計算上、旧建物の取得価額及び取壊し費用を新建物の取得費(譲渡原価)に算入することができるか?

どうでしょう?違和感感じませんか?

そうです。

先にお話しした通り、こういうケースでは、普通旧建物の簿価と取壊し費用をどうにかして取得価額に算入せずに、一括で損金処理できるかどうかを考え、また税務署と争うものです。

「ん?取得費に算入することができるかどうかが争点?原告は、なんで敢えて取得価額に算入させたいの?」

こう思った人はなかなか通です。

しかし、判例を読み進めているとこの事案の原告が法人ではなくて個人であることが分かり、さらに読み進めているうちになんとなくその違和感が氷解していきます。

法人においては、土地建物の譲渡による所得もその他の事業による所得も合算されて課税所得が計算されるため、いつ収益が計上されようが、また、いつ経費が計上されようが、基本的にはその計上時期による有利・不利はありません。

ということは、経費については、できるだけ早く損金として処理したいとなるのが当然です。

ですから、旧建物の簿価や取壊し費用が土地の取得価額に算入され、その土地の譲渡の時まで損金とならないのか、取壊し時に損金とできるのかで、なんとか後者とする方法を模索するわけです。

しかし、これが法人でなくて個人のケースになると、途端に変数が増えて有利判定が複雑になります。

そして、この判例の原告も恐らく、取壊し時にその費用を必要経費に算入するよりも、一旦取得価額に算入しておく方が有利と考えたんでしょうね。

即時に必要経費に算入することが有利にならないケースとは

よく考えてみると、確かに、個人の場合には、取壊し費用等をその年度で必要経費として処理するよりも、一旦取得価額に算入しておき、譲渡時等に原価として処理することを選択する方が有利になるケースが存在しそうです。

例えば、こんなケースをイメージしてみてください。

まぁ、よくありそうなケースですよね。

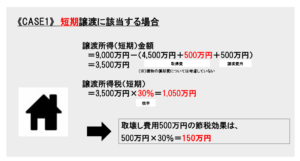

そして、この取壊し費用500万円を取壊し時の必要経費とせず、譲渡時に取得費の一部として原価処理するとするとどうなるのでしょうか?

例えば、CASE1のようにその譲渡が、譲渡した年の1月1日現在の所有期間が5年を超えない短期譲渡に当たる場合には、図のようにその取壊し費用500万円から得られる所得税の節税効果は150万円ということになります。

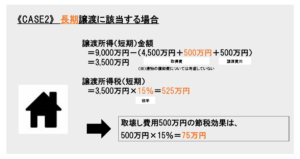

ちなみに、譲渡した年の1月1日現在の所有期間が5年を超えて長期譲渡に当たる場合には、次のようになります。

同様に所得税の節税効果は、75万円となります。

感の良い方は、もう気づいてますよね!

個人の場合で、取壊し費用等について、取壊し時でなく譲渡時まで取得価額に算入しておいた方がいい場合というのがどんな時か。。

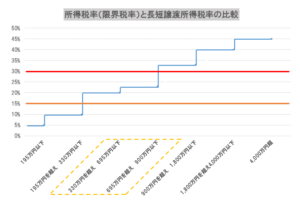

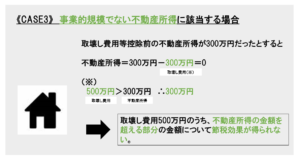

取壊しをする年度の課税所得が、例えば全然330万円にも満たない場合、急いで取壊し費用を必要経費として処理したところで、その取壊し費用等により得られる所得税の節税効果は10%もないわけです。

同じ取壊し費用の500万円ですが、土地の取得価額に算入して譲渡時に譲渡原価とすると150万円ないしは75万円の節税となるところが、取壊し年度の所得が低いとその節税効果が50万円となったり、それよりも少なくなることもあり得るわけです。

そして、もう一つ個人のケースで頭に入れておかなければならないことがあります。

それは、従前の建物で得られる不動産所得が《事業的規模に該当しない》場合の取り扱いです。

所得税法第51条

(資産損失の必要経費算入)

4 居住者の不動産所得若しくは雑所得を生ずべき業務の用に供され又はこれらの所得の基因となる資産(山林及び第62条第1項(生活に通常必要でない資産の災害による損失)に規定する資産を除く。)の損失の金額(保険金、損害賠償金その他これらに類するものにより補てんされる部分の金額、資産の譲渡により又はこれに関連して生じたもの及び第1項若しくは第2項又は第72条第1項(雑損控除)に規定するものを除く。)は、それぞれ、その者のその損失の生じた日の属する年分の不動産所得の金額又は雑所得の金額(この項の規定を適用しないで計算したこれらの所得の金額とする。)を限度として、当該年分の不動産所得の金額又は雑所得の金額の計算上、必要経費に算入する。

上の条文の赤字だけ読んでみてください。

そうなんです!

不動産所得が事業的規模に該当しない場合には、そもそも取壊し費用を即時に必要経費として処理したとしても、その年分の不動産所得の金額という上限があるわけです。

その年分の不動産所得の金額という上限が設けられている以上、その年分の給与所得や事業所得と不動産所得のマイナスが相殺されるということもありません。

マイナスが繰り越されるということもありません。

これは、節税を考える上で非常にもったいない話です。

このように、個人のケースで、取壊し年度の所得が低い場合や不動産所得が事業的規模でない場合には、即時に必要経費に算入するよりも一旦土地の取得価額に算入した方が、長い目でみると有利な場合があり得るんですね。

これは、その不動産の長い視点での利活用について十分に話を聞いた上で有利判定する必要があるので、税理士としてもちょっと難度の高い問題かもしれませんね。

判例から感じるその他の違和感

あとは、おまけみたいな話ですが、この判例から感じる違和感はこれだけではありません。

もう一度、この判例の争点を確認して欲しいのですが、上の記載で末尾どうなってました?

取壊し費用を新建物の取得費(譲渡原価)に算入することができるか?

「建物?土地でなくて建物の取得価額に算入させろってこと?」

建物の取得価額に算入しておいて減価償却まで取ろうって腹か?

それは幾ら何でも都合よすぎるやろうと、違和感というより、むしろ「こいつ、何主張しとんねん!」って気持ちになりましたね笑

当然、そんな主張が認められるわけもなく、この考え方は採用されていないのですが、こんな考え方が成り立つというのは文理上ありえないし、話としても少なくとも僕は聞いたことがありません。

そして、この判決なんですが、次の理由から、旧建物の取壊し費用等を(土地および新建物のいずれにも)取得価額に算入すべきでないと結論づけられています。

- 旧建物の取得から取壊しまで約1年半を経過していること

- 原告が旧建物を取得した際に既に旧建物を取り壊すことを明らかにしていたとする証言は信用し難い点があること

- 旧建物の賃借人の立退きが終了するまで旧建物の取壊しをしなかったことから直ちに新建物の新築のために旧建物を購入したと推認することができないこと

- 他に原告が当初から新建物建築のために旧建物を購入したことを認めるに足る客観的な証拠はないこと

(「引用:『判決・裁決に学ぶ税務通達の読み方』 大阪・奈良税理士協同組合」)

引用した前掲の書籍の解説にもあったのですが、この判決で上記の1つ目の理由を主な判決理由としていることにも大きな違和感を感じます。

というのも、このブログの冒頭でみたように「建物等を取得後おおむね1年以内に建物の取壊しに着手した場合」というのは、あくまで「土地のみの価値に着目して土地建物を取得したことが明らかである場合」の「明らかか否か」を測る上でのあくまで一つの考え方を例示したものにすぎないはずだからです。

この(A)と(B)はどんな関係ですか?

(A)ならば(B)(命題)ですが、逆の(B)ならば(A)ではないですね。

数学的に言うと(A)であることは(B)であることの十分条件(かどうかも怪しい《長期間所有しようと思っていたけど、臨時的な理由により急遽1年以内に売却することになったケース》)ですが、いずれにしても逆は成り立ちません。

そして、数学的に「裏」と呼ばれる(A)でないならば(B)でないということについても、必ずしも元の命題と一致する(命題が真であれば、裏も真である)とは限りません!

しかし、この判決を読んでいると、どうもこの「命題」が真であれば「裏」も自ずから真であるように考えているように思えてなりません。

「建物を1年以内に取壊していないから、土地のみに着目して土地建物を取得したことが明らかでない」

そんな風に裁判官が考えているように思えるんですが、その論理はおかしいですよね。

他の事情もあるでしょうから、この判決自体に問題があったとは全く思いませんが、ここは、同様のケースで節税を考える際には非常に大事なんで、きちんとした論理で判決を下して欲しかったなと思うわけです。

そもそも世の中「100%明らかである場合」なんてそうはないですよね。

ということは、この判例とは逆に取得価額に算入せずに、取壊し時に経費として落としたいという場合には、結構やりようがありそうですよね。

「明らかである場合」には取得費算入、ということは、「明らかでない場合」には取得費算入ではない、この場合のこの「裏」は成り立ちますか?

普通、成り立ちます。

結構グレーな、両睨みのようなケースだってあるわけです。

そんな時には、やっぱり誰だって税金が少しでも少なくなるような方法で処理したいですよね。

古い建物を取壊して、別の建物を新築する場合には、その事情をしっかりと税理士に説明をし、協議をした上でどのような処理をするのか決定するようにしてくださいね。

杓子定規に何でもかんでも取得価額に算入しないといけませんという税理士に任していると、いくらでも税金を払わされますよ笑

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話