Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

先日とあるクライアントから法人で所有し、社宅として利用していたマンションの売却に関して相談を受けました。大阪市内のとあるタワマンの1室なんですが、数年前に買ったものがなんと1,000万円近く値上がりしていて譲渡益が出るというのです。本業も順調な会社だったので、プラスで1,000万近い利益が出て税金を取られるのが辛いなということでのご相談でした。。

忘れられかけている「特定の長期所有土地等の特別控除」

そこで何か法人税を節税する方法がないかと考えていた時に思い出したのが、「特定の長期所有土地等の所得の特別控除」の制度でした。

はっきり言って長いこと忘れてました、こんな税制の存在を・・笑

リーマンショックの文字通りショックが冷めやらん平成21年に創設された特例制度です。

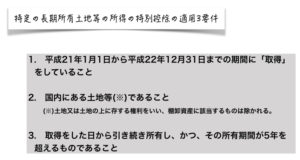

制度の概要は、一定期間内に購入した土地について、その譲渡をして譲渡益が出た場合に、年に1,000万円を限度として譲渡益相当額の特別控除(損金算入)を認めるという、他にあまり類を見ないざっくりとした制度です。

平成19年のサブプライム危機からリーマンショックへ連なる世界の混乱と不動産市場の低迷への不安がいかに大きかったかということがわかります。

不動産市場の低迷というと少し語弊がありますね。

実際には、不動産の価格自体は株価の変動と比較すると大きく下落はしませんでした。

しかし、銀行が不動産投資事業への融資を大幅に縮小したため、不動産取引が冷え込み、大手の不動産投資会社まで倒産するなど、不動産業界に大きな影響を与えたことは確かでした。

上の適用要件を見たもらったらわかるように、その適用ルールはいたってシンプルです。

とにかく、平成21年~平成22年の間に取得をした土地については、何年先、何十年先に売ろうが、譲渡益が出てもそのうち1,000万円は控除(損金算入)してくれるというんですから、上手く活用できればものすごい節税になります。

特定の長期所有土地等の所得の特別控除の使用にあたっての注意点

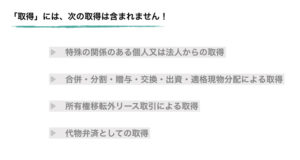

適用ルールはいたってシンプルと言いましたが、一つ気をつける必要があるのが、この制度でいう「取得」の概念についてです。

どんな取得でもOKというわけではなく、一定の縛りがかけられています。

上に掲げる事由による取得をした土地については、平成21年~平成22年の間に取得をしていても、この特例制度の適用は受けられません。

つまり、譲渡益が出るとしたら、そのすべてに対して税金が課せられることとなりますので、取得事由がどんなものであったのかは確認しておく必要があります。

10年も前のことやと案外どこからどんな風に買ったか忘れてしまいますからね。

実際、平成21年~平成22年頃というのは不動産市況も冷え込んで値が下がっていたこともあり、そして、この2019年の今の時点では特に都心においては多少の不動産バブルといってもいいほどの加熱を見せていることもあって、これらの時期に購入した不動産については、含み益を抱える不動産が多数存在しているものと思われます。

僕が相談を受けたクライアントの物件なんかは、まさにそれで、この制度を思い出した時は「これや~!!」と心の中で喝采をあげましたが、な、なんと、マンションの取得が平成19年やったんです。。。

購入されたのがリーマンショックのあたりやったし、いけるやろな~なんて思ってたんですが、その目論見は見事に外れました・・・汗

適用できれば、ちょうど生じたであろう譲渡益の1,000万円を綺麗に消すことができて、クライアントにもむちゃくちゃ喜ばれるところやったんですが、残念でした。

まぁこの件はいいとして、せっかくなんでこの制度の活用法についてもう少し考えてみましょう。

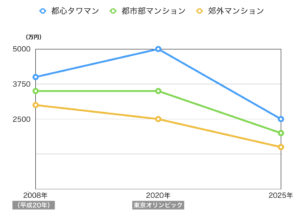

上の図を見てください。

僕が感覚で作ったいい加減なグラフです笑

細かなことは無視して世の中の不動産すべてを大きく3つに分類するとしたら、こんな分類法もあるんじゃないでしょうか。

リーマンショック後の平成20年頃(2008年)からみて、東京オリンピックが開催される2020年くらいまで価格がむしろ上昇する不動産、これを「都心タワマン型」と名付けます。

そして、値上がりするほどではないですが、経年劣化に関わらずその価格はそれなりに横ばいといった不動産、これを「都心部マンション型」と呼びましょう。

最後が、今の不動産プチバブルや東京オリンピック景気とは無縁の経年劣化とともにその価格が値下がりしている「郊外マンション型」の不動産です。

この「特定の長期所有土地等の所得の特別控除」制度が使えるのは、当然売却時に取得時より値上がりしている「都心タワマン型」の不動産です。

僕のクライアントの物件も、まさにこの「都心タワマン型」のマンションで、4,000万円で購入したものが5,000万円近くで売れそうだという話でした。

こんな不動産を所有している法人の方は、今一度その物件の取得時期と取得事由を確認してみてください。

忘れないうちに言っておきますが、これまで法人税の特例として話をしてきましたが、同様の制度が所得税の世界にも存在します。

適用要件は同じと考えてもらえばいいです。

ですので、個人の方も要チェックですよ。

しかし、この特例の適用に当たってもう一つ忘れてはならんのが建物付き土地の物件(マンションもそうですが)を持っている方です。

個人の譲渡所得で説明すると課税される譲渡所得金額は次のように計算されます。

課税譲渡所得金額 = 譲渡価額 -( 取得費 + 譲渡費用 )- 特別控除

そして、一般の方が誤解されがちなのが、この算式中の「取得費」についてです。

建物の取得費は、購入代金又は建築代金などの合計額から減価償却費相当額を差し引いた金額となります。

この特例の話は、あくまで土地の話なんで、「都心部マンション型」に近い形で、土地についてはほんの僅かに譲渡益が出る程度で、特例適用して譲渡益課税を回避できたとしても、建物部分は譲渡益が出る可能性が残っているってことです。

まぁ、建物についてはそこまで多額の譲渡益が出るケースって少ないとは思いますが、念の為注意してください。

いつ誰にどのように売ってもこの特例が使えるのか?!

ある程度この制度をご理解いただけたと思います。

では、「都心タワマン型」の不動産、あるいは一部の「都心部マンション型」の不動産で平成21年~平成22年に取得したものを持っている個人・法人の皆さんは “いつ” “誰に” “どのように” 売ってもこの特例の適用を受けられるのでしょうか??

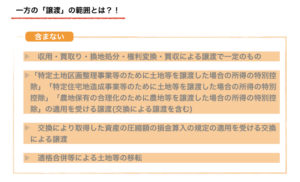

「取得」には一定の取得事由に縛りがありましたが、出口の「譲渡」の方はどうなっているんでしょうか。

実は、取得と同様譲渡についても、この特例制度でいう「譲渡」に含まれない譲渡事由が存在します。

しかし、これあんまり該当しなさそうですよね。。。

一言で言うと、自分の意思で譲渡するんじゃないケースです。

僕がこのブログでお伝えしたいのは、売ろうと思えばいつでも売ることのできる不動産オーナーの方に、この制度をトコトンうまく活用してもらうための知恵です笑

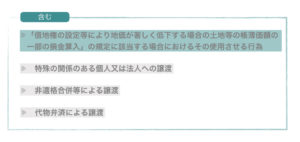

逆にどんな「譲渡」が対象になるのかと言うのは、上の譲渡以外がすべて含まれると言うのが答えなんですが、あえて言っておかないといけないことがあります。

条文で触れられているのが、土地の一部譲渡つまり借地権の設定なんかの場合の譲渡が含まれますよって言うことです。

しかし、借地権の設定なんかもレアケースですから別の視点で考察しましょう。

先に見た「取得」の場合に非該当として列挙した事由を思い出してください。

- 合併等による取得

- 所有権移転外リースによる取得

- 代物弁済としての取得

- そして、特殊の関係のある個人または法人からの取得

がありました。

「アレっ?」

て、思いませんか?

これをひっくり返して考えると、譲渡の方では「合併等による譲渡」、「代物弁済による譲渡」、そして「特殊の関係のある個人または法人への譲渡」は認められている?

結論を言いますと下の通りです。

ここで注目したいのは、何と言っても「特殊の関係のある個人又は法人への譲渡」が対象から外されていないと言うことです。

条文でダメって書いてないってことはいけるってことです。

とすると、どんなことが考えられるでしょう?

例えば「都心タワマン型」の物件で、平成21年~平成22年に取得した不動産を個人で所有している社長さんがいてるとします。

もちろん社長さんが家族で住んでいる物件です。

東京オリンピックまでは値上がりが期待できるけれど、団塊の世代が75歳を超えて後期高齢者となり、国民の3人に1人が65歳以上、又5人に1人が75歳以上という超高齢社会を迎えると言われる2025年に向けては流石に価格が下がっていくだろうと見込まれるとします。

いや、現にこんな物件は都心にゴロゴロとあると思います。

すると、こんなことも可能です。

2020年あたりに社長個人から法人へ譲渡し、以後は社宅として多少の家賃を法人に支払いながら社長家族が住み続けます。

この場合の譲渡益は、この特例により1,000万円まではなかったことにできるんですから、社長の所得税は無税、あるいは、割安な税金の負担で、最も値上がりした価格相当額のお金を法人から引き出すことができます。

場合によっては、給料でとるよりもよっぽど効率のいい資産形成になるでしょう。

そして、このスキームの効果はその後2025年に向けて不動産の価値が下がっていった局面でも発揮されます。

いよいよ社長も引退して、地方に引っ込むあるいは老人ホームにでも入ると言う時には、法人側で多額の売却損を作ることができますね。

ある程度確度の高い見積もりを前提としてですが、将来的に生じるであろう高額な含み損を個人から法人に事前に移しておくということが可能なんですね。

あくまで所得が出ている法人に限ってですが、法人税の節税効果は大きいものになるでしょう。

セールアンドリースバック&代物弁済スキームと組み合わせると

逆に、法人が社長の社宅用としてマンションを所有しているケースではどうでしょうか。

前回「セールアンドリースバックと代物弁済を組み合わせたら社長の相続税の節税になるって本当?!」にて、セールアンドリースバックと代物弁済を組み合わせたスキームにより、社長の法人への貸付金の清算ができるという話をしました。

そして、その貸付金の清算が社長の相続税対策にもなるという話でしたね。

では、この話と今回のテーマである「特定の長期所有土地等の所得の特別控除」を組み合わせるとどうでしょう?

さらに大きな効果が期待できます!

法人所有の「都心タワマン型」の社宅マンションを、値上がりのピークである2020年あたりに社長個人に譲渡するんですが、その方法はもちろん社長からの借入金の代物弁済によるものとします。

ピーク時に代物弁済すると、より多くの社長借入が清算できて、決算書をスリム化することもでき、社長個人の相続税対策にもなるというわけです。

その上で、法人側で譲渡益が損金算入により課税を受けないとなれば最高ですよね。

所有する不動産の値動きを正確に掴んでうまくこの制度を活用することができれば、個人・法人の所得税・法人税の節税のみならず、法人から個人への資金還流、社長の相続税対策と一石二鳥にも三鳥にもなるわけです。

最後に最高にラッキーなあなたに・・・

最後に、この制度を活用できそうな不動産(土地等)を複数持っている最高にラッキーなあなたに一つだけ注意点です。

それは、この「特定の長期所有土地等の所得の特別控除」、つまり1,000万円の損金算入の特例の制度で認められるのはあくまで「年に1,000万円」までの控除であるということです。

確認ですが、この制度の適用に期限はありません。

今後何年先に譲渡があろうが、要件を満たすのであればその譲渡の年一年につき1,000万円の控除が認められます。

平成から令和に時代が移ろうが、その先の時代になろうがです。。

そんなに長いこと含み益が生じる物件はそうはないと思いますが笑

何が言いたいかというと、この特例を適用できる物件を2以上持っていたとしたら、急いで一気に売ることはないですよってことです。

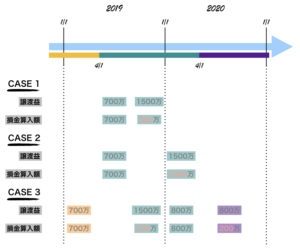

下の図を見てください。

(※3月決算法人の場合のイメージです)

CASE1では、700万円の譲渡益が出る売却と1,500万円の譲渡益が出る売却を同じ年度に行なっています。

そうすると、2つ目の売却について損金算入できるのは、

1,000万円-700万円=300万円

になるということです。

これを少し我慢して、CASE2のように2つ目の取引を年度をまたいでから行えば、1,000万円の損金算入が可能なんですね。

たとえ、法人の事業年度が同じ年度やったとしてもです。

あくまで、この特例制度でいう年度とは「暦年」のことなんです。

もっとたくさんの該当する不動産を持っていたらどうでしょう?

CASE3を見てもらえば分かる通り、法人の事業年度でいうと3期に分けて売却していてもあくまで暦年単位で1,000万円までの控除ということなんで、うまく活用しないと損することがあります。

まぁこんなラッキーボーイはそうはいないでしょうけどね笑

意図的に仕込んでいたとしたら凄いです。

いやぁ、結果的に僕のクライアントをこの制度によって救うことはできなかったんですが、忘れかけていた制度に日の目を見させることができて良かったです笑

何回も言いますが、適用期限が(今のところ)設けられていないので、今後何年先だろうが、譲渡益の出るような土地の売却の際には、絶対に忘れずにこの特例の適用の可否を事前に検討するようにしないといけません。

平成21年~平成22年に相続により取得した土地は対象となりませんが、被相続人が平成21年~平成22年に取得したものを相続した相続人が譲渡する際にはこの特例が適用できる可能性があるわけですからね、要確認ですよ!

自分の備忘録を兼ねて。。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話