Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

平成30年11月に一部施行されていた法務省及び国土交通省が所管する「所有者不明土地の利用の円滑化等に関する特別措置法」が令和元年6月1日に全面施行されました。これに先立って平成31年度税制改正大綱において、この略して「所有者不明土地法」絡みの税務の取り扱いが定められています。

所有者不明土地の利用の円滑化等に関する特別措置法とは?

この法律が作られた目的は、増加する所有者不明土地の利用の円滑化と土地の所有者の効果的な探索のためと言われています。

背景には、誰の不動産かわからなくなって本来であればその不動産を買ったり、借りたりして使用したいなと思った人がいても、その所有者すら分からなくて利用も進まず放置されているといった不動産が増えているということがあるんでしょうね。

実際、周りに結構ないですか?ぼろ家が建ってはいるものの、誰も手入れせず雑草も生え放題で「一体誰の土地やねん、ええ加減に手入れせんかい!」と突っ込みたくなる土地。。

まぁそれはさておき、、この法律でいう「所有者不明土地」の定義を確認しておくと次の通りとされています。

「所有者不明土地」

相当な努力が払われたと認められる一定の方法により探索を行ってもなおその所有者の全部又は一部を確知することができない一筆の土地

そして、この所有者不明土地のうち一定のものを「特定」所有者不明土地と呼びます。

「特定所有者不明土地」

所有者不明土地のうち現に建築物(物置等の簡易なものを除く)が存せず、かつ、業務の用その他の特別の用途に供されていない土地

なんでこんな状態の土地が増えてしまうのかというと、やっぱり人口減少や大都市への一極集中によって相対的に特に地方の土地の重要性が低下していることが原因なんだと思います。

重要性が低下するとなんで所有者不明土地になるのかというと、引き金になるのは「相続」ですよね。

土地所有者に「相続」が発生しても、相続人が「地方のそんな土地要らないよ」となるため遺産分割や相続登記をしないまま放置する。

不動産を相続するとなると、相続税が発生するケースはもちろんですが、相続税が発生しないような相続の場合でも、司法書士の先生に相続登記の依頼をしないといけないし、当然それには報酬が発生しますし登録免許税もかかってきます。

しっかり収益を生んでいる不動産ならまだしも、田舎の空き地や空き家なんか相続してもコストばっかりかかって大変なだけということがあるわけです。。

そして、そのまま放置されて何代か経過するうちにいよいよ相続人=所有者の推定すら難しくなるというようなことが起こっているんでしょうね。。

しかし、所有者不明といっても色々なケース(程度)があります。

所有者不明土地に該当するかどうかの判断のポイントは、

「相当な努力が払われたと認められる一定の方法により探索を行ってもなおその所有者の全部又は一部を確知することができない」

という点です。

では、何をすれば「相当な努力」を払ったと認められるのでしょうか?笑

政令において、次のような措置をとれば相当な努力を払ってその不動産お所有者を探索したと認めることが予定されているとのことです。

- 当該土地の登記事項証明書の交付を請求すること

- 当該土地を現に占有する者等の当該土地に係る土地所有者確知必要情報を保有すると思料される者(親族等)に対し、当該土地所有者確知必要情報の提供を求めること

- 1の登記事項証明書に記載されている所有権の登記名義人等が記録されている住民基本台帳等(戸籍簿、戸籍の附票、法人の登記簿等)を備えると思料される市町村の長等に対し、当該土地所有者確知必要情報の提供を求めること

- 登記名義人等が死亡等していることが判明した場合には、当該名義人等又はその相続人その他の当該土地の所有者と思料される者が記録されている戸籍簿等の書類を備えると思料される市町村の長等に対し、当該土地所有者確知必要情報の提供を求めること

- 1から4の措置により判明した当該土地の所有者と思料される者に対して、当該土地の所有者を特定するための書面の送付(又は当該土地の所有者と思料される者への訪問)等の措置をとること

「えっ、そんなことでいいの??」

って感じですが、これだけすれば相当な努力を払ってその不動産の所有者を探したねって認めてくれるみたいです。

それだけ、国としては、そんな土地なら有効に使ってくれる事業者に特例的に使わせて国土(不動産)の有効活用を図りたい、ひいては地方経済の活性化を図りたいって考えてるってことなんじゃないかと思います。

とはいえ、特例的に土地を活用させるわけだから、どんな事業に使ってもいいよというわけにはいきません。

そこで、地域住民の共通の福祉、福利に資する次のような事業(地域福利増進事業)に限り、特例的に土地を使用させますよとされています。

「地域福利増進事業」

特定所有者不明土地に対して、一定の土地使用権を設定し、地域住民その他の者の共同の福祉又は利便の増進を図るために次のような施設等を整備する事業

具体的には、こんなものが想定されています。

・道路、駐車場 ・学校 ・公民館、図書館 ・社会福祉施設 ・病院、療養所、診療所、助産所 ・公園、緑地、広場、運動場 ・被災者住宅 ・購買施設、教養文化施設

その他適格収用事業に該当するもので一定のもの

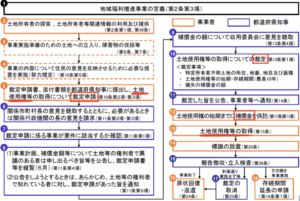

地域福利増進事業の手続きの流れ

では、この地域福利増進事業として認められ、所有者不明土地を借受け、事業をスタートさせるまでの手続きの流れを見ておきましょう。

国交省が出している「所有者不明土地法ガイドラインについて」を参照しています。

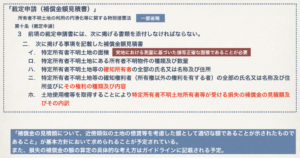

ちょー簡単にいうと、土地を使用したい事業者は事前に都道府県知事に対して「裁定申請書」というのを提出して、裁定を受けなければならないということです。

都道府県知事の側は、裁定申請が出されたら、その行おうとする事業が要件に満たすかどうか等を確認して問題なければ裁定(認可)を出すという流れです。

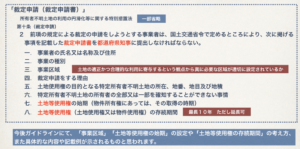

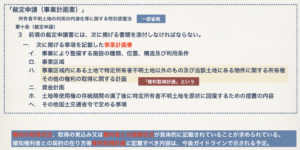

裁定申請書の記載事項は次の通りとされています。

ここで一つ疑問がわきませんか?

この土地使用権なんですが、最長で10年しか存続できないんです。

「地域福利増進事業」って具体的にどんな事業でした??

道路や学校や病院です。

こんな事業を延長可能とはいえ、10年の使用権を設定した土地で行うことなんてあるんかな??

ちょっとどういうシチュエーションを想定しているのか、現段階で僕にはよくわかりません・・・

また、事例も含めて色々と情報が出てくるんでしょうね、それを待ちましょう。

ってことで先に進めます笑

この裁定申請書には添付すべき書類が次の通りと定められています。

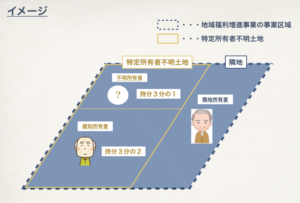

「事業区域」と言われる地域福利増進事業を行おうとする区域の中には、当然所有者が不明な部分とそうでない部分があるケースも存在します。

所有者がわかっている土地とその隣地にまたがって事業を行いたいが、その隣地の所有者が分からないので事業計画が進められないといったことがあって、これまではそこで事業計画がストップしてしまっていたんでしょうね。

また、所有者不明土地について所有者を探索していて共有者の一人は確知することができたけど、残りの共有持分所有者が不明というようなケースもあり得ます。

図にするとこんな感じでしょうか。

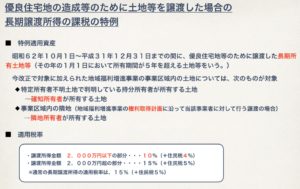

所有者不明土地に関する課税の特例

ここでようやく税金の話ですが、平成31年度税制改正により「優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の税率の特例(措置法31条の2)」の適用対象に、

所有者不明土地の利用の円滑化等に関する特別措置法に規定する地域増進事業を実施する者に対する当該裁定申請書に記載された事業区域内にある土地等の譲渡(当該裁定後に行われるものに限る)で、当該譲渡に係る土地等が当該地域福利増進事業の用に供されるもの

が加えられました。

ここまで読んでもらった方なら、どんな状況での土地の譲渡が特例の対象になるのかイメージできますね。

最初税制改正大綱を読んだときは何をいっているのかチンプンカンプンでした。。笑

しかし、繰り返しますけど、10年の土地使用権を前提にこんな事業を行うことってあるんでしょうか??

ちなみに、この特例は令和元年6月1日以後の譲渡について適用されることとされていますのでもう適用が始まっています。

そもそもこの「優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例」をご存知ない方のために少し詳しくみておきます。

先のイメージ図で言うと、顔が出ていたおじいさん二人、つまり確知所有者と隣地所有者共に譲渡すればこの特例が使えるということですね。

譲渡所得が生じる場合に2,000万円以下の部分が10%(所得税)という優遇税率が使えますよってわけです。

鋭い方は、この特例の適用期間が引っかかったんじゃないでしょうか?

「平成31年(令和元年)12月31日」までってもうすぐやん!?

あくまで既存の特例制度に所有者不明土地法にかかる土地の譲渡が組み込まれたので、期限が今年度末までと短いですが、次の改正にて延長されることになると思います。

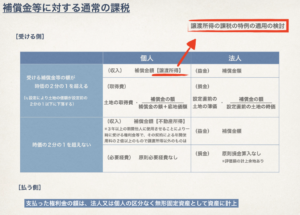

気になる補償金の計算と税務の取り扱い

最後に少し枝葉の話ですが、実は、この法律を用いて土地使用権を設定するにあたり補償金が支払われることがあります。

具体的にいうと確知所有者にはその持分に応じた補償金が払われ、依然として不明な者にかかる補償金については供託する必要があるんです。

しかし、この補償金の額っていったいどのくらいの金額が相当なんでしょうか?

難しいですよね。。

確知所有者は受け取った補償金が、当該土地の時価の10分の5未満の場合には、その受領した補償金は譲渡所得の対象でなく単に不動産所得の対象として課税されることになるのではないかと思います。

が、受領した権利金(補償金)がその土地の時価の10分の5以上のときは、どうなるんでしょうか?

頭をよぎるのが、一定の金額を損金に算入する(原価となる)という法人税法施行令第138条の規定です。

この適用となるようなものについて「譲渡」として取り扱われることもあるんでしょうか?

そもそもそんな高額になることはあり得ないんでしょうか。。

一応それも想定して補償金の課税関係をまとめるとこんな感じでしょうか。

しかし、今のところは正直何ともいえません。

僕が全く見当違いなことを言っていたらごめんなさい。。

もう少し情報集めないと補償金どころかこの法律の運用自体がどんな感じでなされていくのか検討がつきません。

通常のクライアントでこの特例について相談に乗ることはなさそうですが、また続報あれば記事にまとめようと思います。

とにかく先祖代々相続してきたのか知りませんが、役に立たないどころか、放置することで人様にも迷惑をかけるような不動産なら、相続させる側の方で処理をしておく必要がありますよね。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話