Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

令和元年7月1日から施行されている民法(相続法)の改正点の重要なものに「遺留分」の取り扱いに関する改正があります。これと足並みを揃えて、相続税法(相続税法第32条第1項第3号)の改正についても同日以後に開始する相続に係る相続税又は贈与税について適用されることとされています。まさにこれから実務で関係してくる新しい「遺留分」の取り扱いについて整理しておこうと思います。

これまでの遺留分減殺請求権

改正点を理解する上で、従前の取り扱いを理解していないと話になりませんので、これまでの「遺留分減殺請求権」と呼ばれていたときの取り扱いをざっと確認しておきましょう。

ちなみに改正後は、「遺留分減殺請求権」と呼ばずに「遺留分侵害額請求権」と呼ばれるので注意が必要です。

税理士などの専門家がいつまでも「遺留分減殺請求権」と読んでいるとモグリだと思われます笑

そもそも「遺留分」とは

「被相続人の一定の近親者に確保されているところの、相続財産の一定割合」

(※引用「図解民法 相続法に強くなる72の知識」大蔵財務協会編)

のことであり、その遺留分権の根拠となるのは「扶養義務の死後への延長」や「潜在的持分の顕在化」であると同著で解説されています。

とてもわかりやすい説明ですよね。

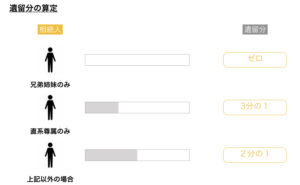

具体的には、遺留分を有するのは、被相続人の配偶者・子(またはその代襲相続人)及び直系尊属であり、兄弟姉妹には遺留分権はありません。

そして、その遺留分の算定についてもよく誤解されている部分がありますので、改めて下に図示しておきます。

なんとなく、法定相続分の2分の1が遺留分だと理解している方が多いように思いますが、それは半分正解で、半分不正解です。いやほぼ不正解か。。

実際には、ケースバイケースということです。

ちなみに「上記以外の場合」には、

- 配偶者のみ

- 配偶者+直系卑属

- 配偶者+直系尊属

- 配偶者+兄弟姉妹

- 直系卑属のみ

のケースが当てはまりますが、例えば、配偶者のみであれば遺留分はそのまま2分の1ですし、配偶者と子ども1人の場合には、配偶者4分の1、子ども4分の1となります。

複数の相続人がいる場合には、上の遺留分の割合に法定相続分の割合を乗じて算定することとなります。

「遺留分」がある程度理解できたところで、次のポイントが「減殺」です。

普段耳慣れない言葉ですよね。

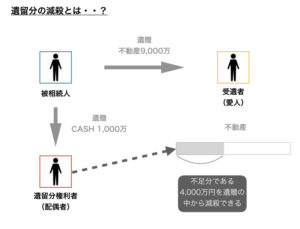

卑近な例で恐縮ですが、上図のように被相続人に生前愛人や内縁の妻がいるようなケースでこの遺留分の減殺がよく問題になります笑

相続人が配偶者1人だとすると、遺留分は2分の1です。

相続財産が現預金 1,000万円と不動産9,000万円のみとすると総額で1億円ですから、遺留分相当額は5,000万円ということになりますね。

しかし、遺言に書かれた配偶者が取得する財産が 1,000万円の現預金のみであったとすると、5,000万円という遺留分に相当する相続財産を受けることができません。(4,000万円の不足)

このような場合に、遺留分を保全するためにその(愛人に対する)遺贈(や贈与)を否認することができるんです。

このことを「減殺」と呼ぶわけです。

上のようなイメージですね。

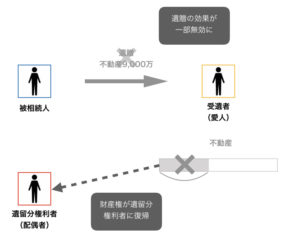

ちなみに、減殺の意思を表示すれば直ちに減殺の効力が生じるものとされています。

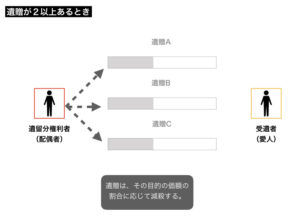

また、この事例で、愛人に対して不動産だけでなく他に定期預金なんかの遺贈もあった場合には、それぞれの遺贈についてその目的の価額の割合に応じて減殺されることとなります。

ここで問題になるのは、現預金は金銭債権であるため遺留分の割合に応じて当然に分割されて遺留分権利者に帰属させることができますが、不動産については配偶者と愛人の共有関係が発生することとなるんですね。

これでは、とんでもなく多方面にややこしい問題が残ることは安易に想像できますね・・・

一旦、その問題は置いておくとして、税金についてみてみると、ポイントは下記の1点です。

遺留分の減殺により新たに税金を課税されては、愛人の方も流石に気の毒ですね笑

今日の本題からは少し逸脱しますが、改正前から、このようなケースにおいては、遺留分減殺請求を受けた受遺者(愛人)の側に、金銭を支払うことによって目的物の返還等を免れることができる権利が認められています。

-

民法 第1041条 (遺留分権利者に対する価額による弁償)

-

1 受贈者及び受遺者は、減殺を受けるべき限度において、贈与又は遺贈の目的の価額を遺留分権利者に弁償して返還の義務を免れることができる。

愛人・配偶者での不動産の共有なんて地獄ですもんね。。できることなら金銭による弁償で共有状態は回避したいものです。

実際、実務においてもこのような合意を交わすことで金銭で解決しているケースをよく見かけますが、それが正解です。

改正後の遺留分の取り扱い

では、民法(相続法)改正と令和元年税制改正によりこの「遺留分」の取り扱いはどのように変わったのでしょうか?

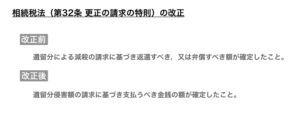

ポイントを理解するのに、相続税法(更正の請求が可能となる事由)の改正点から確認するのが良いと思います。

これまでの遺留分の減殺請求があれば、受遺者は財産を返還し、税金に関しては、更正の請求を行うことによって税務署から納付した税金の一部を還付してもらう必要がありました。

ですので、通常の更正の請求事由に加えて特則が設けられていたわけですね。

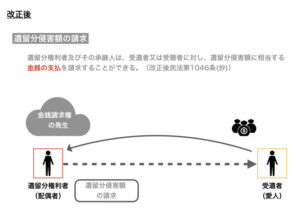

「減殺の請求」に基づき「返還」または「弁償」すべき額が確定したら、それらを知った日の翌日から4月以内に限り,納税地の所轄税務署長に対し,その課税価格及び相続税額又は贈与税額につき更正の請求をすることができるとされていたものが、「遺留分侵害額の請求」に基づき「支払うべき金銭」の額が確定したら同様に更正の請求が可能とされました。

このポイントわかりますか?

ポイントは「金銭」を支払うべきであるとされたことです!

要は、遺留分について生じる権利が金銭債権化したわけです。(これまでは物権的に扱われてきました。)

これまでも受遺者の意思により、金銭で弁償することはありましたが、あくまで例外的な取り扱いでした。

それが、今後は金銭債権として取り扱われるので、原則金銭で支払わなければならないんです。

とはいえ、受遺者の側で支払うべき金銭が用意できない場合というのも現実には考えられます。

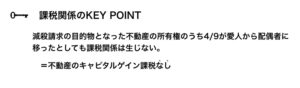

このような場合において、やっぱり遺贈を受けた不動産のうち遺留分侵害額相当の4/9を配偶者に譲ることで金銭の支払いに代えることとした場合、問題はないでしょうか?

ここが、今回の改正による課税関係の要注意ポイントです。

こうした不動産のような現物資産による解決は、金銭債権に対する「代物弁済」と考えられるんですね。

では「代物弁済」と見なされると何がまずいんでしょうか?

それは、譲渡所得の「譲渡」に当たるということなんです。

税務の世界では、「譲渡」は、

有償無償を問わず、所有資産を移転させる一切の行為をいいますので、通常の売買のほか、交換、競売、公売、代物弁済、財産分与、収用、法人に対する現物出資なども含まれる(国税庁HP)

とされているんです。

ですので、この事例において、愛人が手持ちのキャッシュがないために遺留分侵害額相当の金銭の支払いができずに、遺贈により取得した不動産の一部により代物弁済した場合には、この不動産に係る取得費の金額に基づいて、譲渡損益を認識する必要があるということです。

特に、取得費が不明な場合なんかは譲渡収入額の5%を取得費とみるわけですから、結構な税金が生じる可能性があります。

これは痛いですよね。

被相続人からしても良かれと思って愛人に不動産を遺してやったのに、配偶者との共有を強いられる上に譲渡所得に対する税金を取られるといったことが起こりうるわけです。

正義・不正義の問題はさておき、このような愛人を抱えるお金持ちには、これまで以上に、後に無駄な税負担や遺恨を残さないように事前にしっかりと考えておいてほしいものです笑

とはいえ、相続発生前に対策するとなると大抵は本来の相続人よりも愛人に有利な遺言が作られてしまいそうですが。。。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話