Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

今日は、最近クライアントから相談を受けた面白い話をしたいと思います。

確定申告シーズンが近づいて、いよいよ準備をしなければと焦っていらっしゃる方も多いんじゃないでしょうか。

特に事業所得でなく不動産所得の申告をされる方は、毎月経理処理をしてなくて1年分この時期にまとめて処理される方も多いですよね。

でも、先に言っときますけど今日の話はほとんどの方にとっては、関係のないどうでもいい話ですので、暇な方のみ先をお読みください笑

事業から対価を受ける親族がある場合の必要経費の特例

所得税法第56条によると、

「居住者と生計を一にする配偶者その他の親族が、その居住者の営む不動産所得等を生ずべき事業に従事したことその他の事由により、当該事業から対価の支払を受ける場合には、その対価に相当する金額は、その居住者の当該事業に係る不動産所得等の金額の計算上、必要経費に算入しない」

(一部改)

とされています。

もちろんこれは、専従者給与に該当する場合を除いてですが、結構みなさんの知るところかと思います。

そこで、今日の本題ですが、不動産所得のある男性がいらっしゃいますと、そしてその奥さんが税理士で個人開業をしているとします。

こんなケース(レアすぎて読者の方の参考ならないですね笑)で、男性が奥さんに顧問料および確定申告料を支払ったとします。

この報酬は、不動産所得の計算上必要経費となるでしょうか、それともならないでしょうか??

答えは、必要経費となりません。。

このケースに類似のケースについて、平成12年5月15日の裁決例があります。

そして、この裁決のなかで納税者の主張は完膚なきまでに打ちのめされています。

専従者給与以外で親族等に支払う報酬が必要経費とできるケースはあるのか?

上の所得税法第56条の規定は、そこに定められた要件が備わっていれば、

(1)納税義務者の営む事業の形態はいかなるものか

(2)事業から対価の支払を受ける者が、その事業に従属的に従事しているか否か

(3)対価の支払はどのような事由によりなされたか

(4)対価の額は妥当なものであるか否か

といった、個別的な事情に関わりなく一律に適用される。

つまりは、不動産所得等の計算上その配偶者等に支払われる報酬等はどんな事情があろうとも必要経費に算入しないよということですね。

相手(奥さん)が、税理士だろうが、実際に記帳代行や確定申告の代行をしていて税理士報酬金額に妥当性があったっとしてもダメ!ということです。

これはまさに完膚なきまでに、、ですね笑

ただし、今日の話はここで終わらないんです。

この所得税法第56条の規定は、結構有名な条文かと思います。

しかし、あまり知られていませんが、この条文には続きがあるんです。

知られざる所得税法第56条の後段

その親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額は、その居住者の当該事業に係る不動産所得等の金額の計算上、必要経費に算入する。

これは、どういう意味かわかりますか?

上のケースでいうと、税理士である奥さんがその旦那さんからもらう税理士報酬を得るためにかかった費用は、その旦那の不動産所得の金額の計算上必要経費とできるということです。

もっとわかりやすくいうと、旦那さんの不動産所得の計算上、奥さんに支払う税理士報酬は必要経費として認めないけど、奥さんの方でその旦那さんに関わる記帳代行や申告書作成に直接かかった経費があれば、その金額だけは旦那さんの側の必要経費として認めてあげるということです。

そして、所得税法第56条は次のように締めくくられています。

この場合において、その親族が支払を受けた対価の額(旦那さんからの税理士報酬)及びその親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額(旦那さんの業務に関わる経費)は、当該各種所得(奥さん側の)の金額の計算上ないものとみなす。

つまり、この規定により奥さん側の経費の一部を旦那さんの経費とした場合には、奥さん側の申告では、旦那からの報酬も、それにかかる費用もなかったものとして計算してねということなんですね。

なかなかここまで理解されている方は少ないんじゃないでしょうか??

いや知らなくていいだろうって??笑

まぁそうですね。

特例経費の拡大解釈?!

知らなくていいついでに、もう少しこの話を膨らませます。

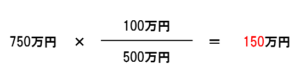

上で紹介した裁決のケースでは、この旦那さん側で経費とできる金額の計算方法について「個々の必要経費を個々の収入金額に個別に対応させることは不可能であるから、この経費は、次の算式により算定するのが合理的だ」と言ってるんです。

なるほど、合理的かなと思いますね!

ところが、今回クライアントから質問されたのが、奥さんの税理士の事業が赤字のケースだったんですね笑

するとどうなるか、仮に旦那さんが奥さんに税理士報酬を100万円払ったとします。

奥さんの所得状況は、総収入が500万円(うち100万円が旦那からの報酬)、費用が750万円で差し引き250万円の赤字だとします。

これを上の考え方に当てはめるとどうなるか、

旦那さんの側では100万円の税理士報酬を必要経費とすることは認められないが、

「えっ?!」

思わず絶句しませんか?笑

「100万しか払ってないけど150万円経費にできるってことですよね?」

って真顔で聞かれたら困りますよね笑

いや、この裁決では確かに収入と費用を個別に対応させるのは難しいから上のような算式で計算するのが合理的とされてますけど、奥さんが赤字という特殊な状況でもこれを当てはめられるもんじゃないですよ!

「そもそもは、収入と費用を個別に対応させて直接その収入と紐つく費用のみを、旦那の必要経費として認めてあげるよというのが出発点なんですから」と説明しましたが・・・

よくこんな裁決まで引っ張り出してきて独自の主張を繰り広げたなと感心したというお話。

皆さんも節税を考えるならここまで執着してやらないとダメですよ。

無知はダメ!無知でたくさん税金取られるのは自業自得ですよ笑

この拡大解釈はダメですけどね・・・笑

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話