Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

法人でも個人事業主でも減価償却費を計算するときには、その資産の「取得日」と「事業供用日」を確認する必要があります。実務では、この2つを同日として扱ってほぼ問題がないのですが、それでも厳密に判定しないとイタイ目にあうことがあります。改めてこんなベタな論点をまとめておこうと思ったのは、グリーン投資減税の適用に関してド派手にやってしまった裁決事例をみたからです。

解釈の誤りから特別償却が認められないケースも・・

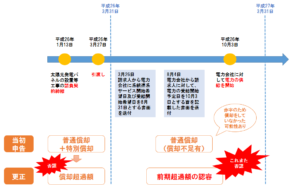

まずは、請求人がド派手にやってしまった平成30年3月27日の裁決についてご紹介したいと思います。

概要は、

- 請求人が平成26年3月27日に取得した太陽光発電設備について、平成26年3月期において普通償却費+特別償却費を損金算入して申告した

- 税務調査により、平成26年3月期においては事業の用に供されていないとの指摘があり、上記償却額について償却超過額として所得金額を加算して修正申告した

- 上記修正申告に合わせて、平成27年3月期には事業の用に供されたとして上記償却額を損金に算入すべきであるとし、その分欠損金が増えるものとして平成27年3月期、平成28年3月期の法人税について更正の請求を行った

- これに対し、税務署は更正すべき理由がない旨を通知し更正の請求を認めなかった

というものです。

これは一体どういうことなんでしょうか。

結果は恐ろしいものです!

平成26年3月期に損金経理した普通償却額については、当該事業年度に否認されただけでなく、翌期にその認容も認められませんでした。

これは、なぜなんでしょうか?

減価償却における損金経理額には、前期以前の償却超過額が含まれるため、通常は27年3月期に償却不足額があれば、その範囲内で26年3月期の償却超過額が損金算入されるはずです。

しかし、それが認められなかったのです。

その答えを探るためのkeyが「事業供用日」です。

この裁決において償却超過額の損金算入(認容)が認められなかったロジックを図にすると次のようになります。

分かりますか?

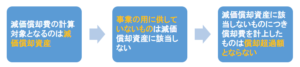

平成26年3月期末において事業の用に供されていない太陽光発電設備は、この時点では減価償却費を計上することができる減価償却資産に該当しないわけです。

そうすると、この平成26年3月期に計上された償却費は、減価償却資産に該当しない資産について計上されたものであり、修正申告において損金不算入額として平成26年3月期の所得金額に加算すべきものではあるが、あくまでもそれは平成26年3月期における法人税法上の減価償却資産に係る償却超過額には該当しないというわけですね。

そして、もう1点、特別償却のほうはどうでしょうか?

太陽光発電設備の取得ですから、ある程度この早期償却(特別償却)を利用した節税が目的にあったのではないかと推測できます。

しかし、この特別償却費については、もっと悲惨な結果となっています。

そもそもグリーン投資減税制度とは、平成28年4月1日から平成30年3月31日までの期間内に取得等して、その日から1年以内に事業の用に供した場合、事業の用に供した日を含む事業年度において特別償却ができるというものでした。

繰り返しになりますが、事業の用に供した日の属する事業年度に限って適用できるものだったんです!

この事案の場合の事業の用に供した日の属する事業年度はいつでしたか?

そう、平成26年3月期ではなく、「平成27年3月期」です!

では、この平成27年3月期に特別償却費の損金経理はありましたか?

「ない、、、ないんですよ。」

当然、平成26年3月期に誤って計上した特別償却額については、上の普通償却額と同じロジックにより償却超過額として翌期以降償却不足額の範囲内で損金算入されるものではありません。

いや~、これは悲惨ですよ、本当笑。当事者は、全く笑えませんが。。

そもそもこの裁決の請求人が本当に太陽光発電事業をやりたくて始めたのならまだしも、節税ありきで設備の購入をしていたとしたら目も当てられませんよね。多分そうなんですが笑。

それでも実際は、冷静に考えればそんなに難しい話ではないんですよ。

顧問税理士は一体何をしていたんでしょうね(笑)

税務調査で否認されるのもマヌケな話ですが、平成27年3月期以降に償却超過額の認容が認められるはずとして更正の請求までしてるんですよね、そして、それが認められないと国税不服審判所へ持ち込んでこの争いまで起こしたわけです。

どんな勝算があったのか僕には皆目見当がつきません。

制度を使うために対象資産を取得すべき期間とその資産を事業の用に供すべき期間をごっちゃにしたのでしょうか。

はたまた、単に「事業の用に供する」ということが、どのような状況をいうのかということに関する認識が甘かったのでしょうか。

いずれにしても、ちょっときついですね、これは。

事業供用日とはいつのことをいうのか

上の裁決事例をみると、事業の用に供した日の認識の重要性が分かりますよね。

しかし、実は、これについて条文ではっきりと答えは示されていないんです。。

判定の指針となるのは、国税庁のタックスアンサーの次のものです。

「事業の用に供した時期とは」

Q3 減価償却資産を事業の用に供した時期はどのように判定しますか?

A3 減価償却資産を事業の用に供したか否かは、業種・業態、その資産の構成及び使用の状況を総合的に勘案して判断することとなります。

「事業の用に供した日」とは、一般的にはその減価償却資産の持つ属性に従って本来の目的のために使用を開始するに至った日をいいますので、例えば、機械等を購入した場合は、期間を工場内に搬入しただけでは事業の用に供したとはいえず、その機械を据え付け、試運転を完了し、製品等の生産を開始した日が事業の用に供した日となります。

なお、事業の用に供した日とは、資産を物理的に使用し始めた日のみをいうのではなく、例えば、賃貸マンションの場合には、建物が完成し、現実に入居がなかった場合でも、入居募集を始めていれば、事業の用に供したものと考えられます。

実務においては、その判定に結構頭を悩ませることがあります。

ですので、このタックスアンサーはもちろん、裁判所や審判所の判断、業界の通説、大先生の見解などできる限り頭に入れておきたいものです。

ここでは、あまり色々ご紹介できませんが、2018年5月21日号の税務通信で紹介されていた事例をご紹介しておきます。

「すぐに本格生産に入らず、まずは試作品を作るというケースにおける[事業供用日]の判定」

→機械を導入する目的が、顧客からの使用に沿った製品を生産することにあり、試作品を生産して、顧客から了解を得た上でなければ本格生産に入れないというような場合には、最初の試作品を生産した日が[事業供用日]に該当する

→試作品の生産であっても、それが機械装置の検収や調整を目的としたものであるような場合、本格生産を開始した日が[事業供用日]に該当する

いかがでしょうか。なんとなくイメージを持ってもらえれば嬉しいです。

説明されれば納得はできますが、いざ個別に特殊な事案に当たった場合はなかなか難しい判定をしなくてはなりませんね。。

事業供用日をしっかり認識すべきケースとは

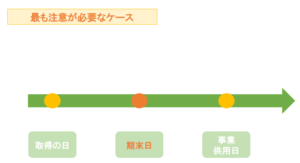

そんな判断の難しい「事業の用に供した日」ですが、基本的には、固定資産の引渡を受けた「取得の日」とイコールになることが多いです。

注意しなければならないのが、図のように「取得の日」と「事業の用に供した日」がずれる場合であり、さらにその間に事業年度末を迎えるようなケースは細心の注意が必要です。

(先の裁決事例がまさにそれです!)

特に特別償却等の特例税制の適用において、この「事業の用に供した日」が重要になることが多く、「取得の日」がいつであるべきか、「事業の用に供した日」がいつであるべきかをそれぞれ認識が必要となります。

上の裁決例では、平成27年3月期に事業の用に供していますので、この事業年度で特別償却額を損金経理していれば当然に認められていたんですが、それができていなかったために大事故につながったんですね。

例えば、平成29年3月31日で終了した生産性向上設備投資促進税制では、平成29年3月31日までに取得だけでなく事業供用していることが要件とされていました。

このような場合に、安易に「取得日=事業供用日」と考えて特例の適用を受けていると、税務調査を受けた際に、「平成29年3月末までに事業供用されていないんじゃないの?」なんて指摘を受けたら最悪です。

また、事業供用日が重要になるのは、何も租税特別措置法の特例税制を使う場合に限られません。

取得価額が10万円未満の資産を、少額の減価償却資産としてその取得価額の全額を損金算入できるのは、事業の用に供した事業年度においてその取得価額の全額を損金経理している場合に限られています。

いったん資産に計上したものをその後の事業年度で一時に損金経理をしても損金の額に算入することはできません。

一括償却資産の損金算入の規定についても同様のことが言えます。

その期中に取得をしただけで、事業の用に供していない資産については、上記の規定は使えないんですね。

この辺も結構ノーマークで適用してたりするんじゃないでしょうか。

相続があった場合の取得日と事業供用日とは

最後に、ちょっと目先を変えて、「取得の日」に関して誤解しがちな論点を一つご紹介しておきたいと思います。

シチュエーションとしては、相続により減価償却資産を取得したような場面の話です。

相続案件に慣れた税理士だと次の規定は割と頭に入っています。

贈与、相続(限定承認に係るものを除く。) 又は遺贈(包括遺贈のうち限定承認に係るものを除く。)、低額譲渡により取得した減価償却資産の取得価額は、当該減価償却資産を取得した者が引き続き所有していたものとみなした場合における当該減価償却資産の取得価額に相当する金額とする。

また、当該減価償却資産を取得した者が引き続き所有していたものとみなされるということは、その取得価額そのもののみならず、取得時期、未償却残高もそのまま引き継ぐものと解されます。

例えば、譲渡所得の計算においては、その取得時期は本来の(被相続人の)取得時期を引き継ぎます。

しかし、事業所得等において、相続した減価償却資産の減価償却の計算においては注意が必要です。

ここで見逃しがちで重要な通達が次のものです。

所得税基本通達

49-1(取得の意義)

令第120条第1項及び令第120条の2第1項に規定する取得には、購入や自己の建設によるもののほか、相続、遺贈又は贈与によるものも含まれることに留意する。

減価償却費に関する度重なる税制改正のせいで、減価償却資産の取得日により法定償却方法が変わったり償却費の計算方法が異なったりします。

この通達は、その減価償却方法の選定時に用いる「取得」とは、相続や遺贈・贈与による取得ついても含まれるんだよってことを言ってるんですね。

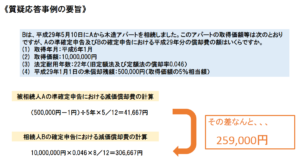

具体的には、国税庁のHPにおいて紹介されている「平成19年4月1日以降に相続により減価償却資産を取得した場合」という質疑応答事例をみればよく理解できると思います。

平成19年3月31日以前に取得した一定の減価償却資産で、平成28年度までにその償却累計額が償却可能限度額に達したため、相続がなかったとすると平成29年分以後の所得税の計算において1円まで5年均等償却が行われるところ、平成29年度中において相続が発生した場合には、その相続人はこの均等償却を引き継ぐのではなく、定額法(事例は建物のケース)により計算すべきであるという事例です。

このケースでは、「償却方法」まで引き継いでしまっていたとしたら、正しく計算した場合と比べて259,000円も償却費が少なくなります。

この金額は償却月数の違いは考慮していませんが、相続人が被相続人の償却方法まで引き継いだ場合とそうでない場合で大きく償却額に差がでるのは容易に理解できますよね。

また事例では触れられていないですが、この年度以降の償却のペースも全く違ったものとなります。

勘違いや無知のために早期償却できるチャンスを無駄にしないようにしたいものです。

取得日と事業供用日の重要性がよーく分かってもらえたかと思います。

ちょっと怪しい時にはしっかり専門家と相談すべきですね。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話