Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

昨年、平成29年5月23日に、ある裁決により、審査請求人の主張がことごとく退けられる事案がありました。

それは、審査請求人の一族のみならず、相続対策を検討している資産家、そんな資産家に対して融資を企む金融機関、そして彼らへの助言・指導を生業とする税理士やコンサルタントに衝撃を与えたようで、裁決から一年を経過した今でもWEB上やSNSにおいて話題にされています。

僕自身、最近立て続けにこの裁決をネタにした記事を目の当たりにしたので、改めてこの裁決をじっくりと読んでみた次第です。

この裁決では何が争われたのか?

この裁決事例で争われたのは次の点です。

争点

被相続人が生前に取得した不動産について、財産評価基本通達に定める評価方法によらないことが相当と認められる特別な事情があるか否か

ベタといえばベタなこの論点ですが、深く今日の話を理解するためには、財産評価の基本からおさらいしておく必要があります。

基本を理解している方は読み飛ばしてください。

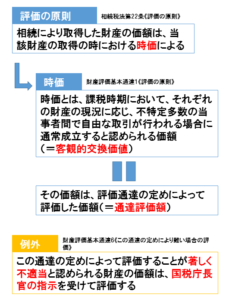

上図にあるように、相続税法において「相続により取得した財産の価額は、当該財産の取得の時における時価による」とされています。

これは、初めて聞かれた方も腑に落ちますよね。

そして、ここでいう時価について、財産評価基本通達に定めがありまして、

「時価とは、課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額」

とされています。

一言でいうと客観的交換価値と言ったりしますが、いわゆる買い進みや売り急ぎといった主観的な要素を排除した場合の価額となります。

これも何となくOKですよね。

問題はここからなんですが、

「その価額は、評価通達の定めによって評価した価額」

とされているんです。

当然と言えば当然ですが、あらゆる財産について網羅的にかつ個別的に客観的交換価値を算定する方法を定めることは不可能ですから、実務上可能な方法で、しかもなるべく容易かつ的確に算定できるように財産の種類ごとに評価の方法が通達によって定められています。

そうすると当然、この評価通達によって評価した額が、現実の時価(客観的交換価値)とかい離してしまうケースがでてきます。

こういう例外的なケースについて定めたのが、財産評価基本通達6で、そこでは

「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」

とされています。

あくまでこの通達6の規定は、例外規定であるため、特別な事情がある場合に限り適用ができるとされています。

もっと言えば、特別な事情により、極端に通達評価額と時価が乖離する場合です。

この適用については、結構誤解されている重要なポイントがあります。

この裁決において、請求人の次のような主張が退けられています。

「評価通達に定める評価方法によらないことが相当と認められる特別の事情は、路線価の決定の際に考慮されていなかった潜在的な土地の価額低下要因が路線価の決定後に明らかにされた場合、すなわち路線価に反映されない客観的な時価の変動要因である地盤沈下や近隣の廃棄物処理施設等の建設予定等の客観的な評価減の根拠事実が発生し、その結果として時価が激変したことが具体的かつ客観的に立証された場合に限られる」

確かに、路線価の決定の際には明らかになっておらず考慮されなかった減価要因が、のちに判明したため時価が通達評価額を大きく下回るケースについては、通達6を適用し、別の方法により合理的に算定した評価額により申告すれば、それは認められるでしょう。

まさに、僕たちが相続の申告業務をいただいた際に、血眼になってこんな点がないか探すケースですね。

しかし、文末の「・・・限られる」という点に誤解があるわけです。

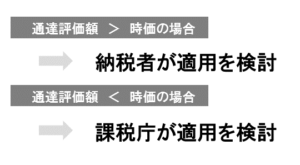

この裁決においても、明確に、通達6の適用は「土地の価額が低下した場合に限られるものではない」と述べられています。

上の表で言うと、下のケースですね。

ここにあるように「通達評価額<時価」となる場合において、課税庁が適用することをも含んだ規定なんですね、通達6は。

僕は、昔むしろ反対に課税庁側だけが都合よく使える規定なのかと誤解していた方なので、この裁決で請求人が逆の主張をしていたことに正直違和感を覚えました(笑)

随分回りくどくなりましたが、要は「特別な事情」があれば、課税庁側もこの通達6を適用し、ほかの合理的な時価の評価方法を用いることが許されているということでして、今回の争訟においては、その「特別な事情」が存在したのかどうかが争われたということなんです。

次回、いよいよこの争訟における具体的な事実を確認しながら核心に迫りたいと思います。

「続:「『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜」

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話