Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

相続税の申告をする際、1件2件は貸家建付地の評価をすることとなることが多いですね。

案外何も考えずに公式に当てはめて評価してしまいがちですが・・・

貸家建付地とは?

相続実務に携わることのない方にとっては聞きなれない言葉かもしれませんが、「貸家建付地」とは、貸家の敷地の用に供されている宅地のことを言います。

では「貸家」とは何でしょうか?

「貸家」とは、借家権の目的となっている家屋のことです。

ではでは、「借家権」とは何でしょうか?

家屋の賃借権のうち借地借家法の規定により、借家人を保護する特別の取り扱いを受けるものです。

借地借家法の規定により特別に保護される権利ということは、その家屋の貸借が賃貸借であることが前提であり、使用貸借は対象外であるとうことが一つ目のポイントです。

使用貸借は、借地借家法の適用外だからです。

つまり、使用貸借契約である家屋の敷地は、原則として貸家建付地の評価ではなく、自用地評価となります。

マンションやアパートの一室について、被相続人の親族等が使用貸借により居住しているようなケースって結構ありますよね。

相続実務において、案外マンション等のレントロールや被相続人の過年度の確定申告書により実際の賃料の収受状況を確認しないがために、親族等が使用貸借により貸借している部分まで貸家建付地評価を適用してしまっているようなケースが散見されます。

貸家建付地の評価方法

では、そんな貸家建付地の具体的な評価方法を見てみましょう。

算式は、上のようになります。

借家権については、権利金等の名称をもって取引される慣行のない地域にあるものについては評価対象外です。

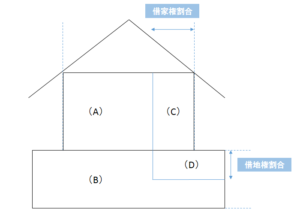

この貸家とその敷地の権利関係の評価等をまとめると次のようになります。

- (A)・・・ 貸家 《自用家屋評価×(1−b×c)》

- (B)・・・ 貸家建付地 《自用地評価×(1−a×b×c)》

- (C)・・・ 借家権《自用家屋評価×b×d》

- (D)・・・(借家人の有する権利部分)《自用地評価×a×b×c》

- a・・・借地権割合

- b・・・借家権割合

- c・・・賃貸割合

- d・・・賃借割合

この辺りが整理できたところで、いよいよ今日の本題である「賃貸割合」についてみていきましょう。

賃貸割合という概念自体は、実は案外歴史の浅いもので平成11年の財産評価基本通達の改正によって生まれたものです。

その言葉の意味は、財産評価基本通達26の注書において「その貸家に係る各独立部分(構造上区分された数個の部分の各部分をいう)がある場合に、その各独立部分の賃貸の状況に基づいて、次の算式により計算した割合による。」と説明されています。

そしてその算式というのが次のようなものです。

今日二つ目のポイントは、この算式中の「課税時期において賃貸されている」という部分の解釈です。

課税時期においてほんの一時的に空室であるだけで、ここから外されてしまうのでしょうか?

ここから外されるということは、その部分は自用地評価とされるということと同じことを指します。

ここまで見てきた算式を分解しながら考えれば分かります。

実は、このポイントに関しては国税庁から情報(資産評価企画官情報第2号 平成11年7月29日)においてその判断基準が示されています。

それによると、次の事実関係から総合的に判断せよとのことです。

- 各独立部分が課税時期前に継続的に賃貸されてきたものかどうか

- 賃借人の退去後速やかに新たな賃借人の募集が行われたかどうか

- 空室の期間、他の用途に供されていないかどうか

- 空室の期間が、課税時期の前後例えば1ヶ月程度であるなど一時的な期間であるかどうか

- 課税時期前後の賃貸が一時的なものではないかどうか

要は、これらの要件を満たしていれば、相続発生時点で空室になっていたとしても、「課税時期において賃貸されている」ものとみなして、貸家建付地としての評価が可能ということです。

賃貸割合のさらなる理解

ここまで読んでいただければ、なんとなく賃貸割合も理解できてマンションやアパート等の敷地の評価ができそうですね。

ここから先は、上級者向けに賃貸割合に関してもう2つの情報をまとめておきます。

まず1つ目は、上記の4番にある「空室の期間が一時的な期間であるかどうか」というポイントに関してですが、「例えば1ヶ月程度」と明記されているものの、裁決事例などをみていると空室期間が2〜3年であっても「賃貸されているもの」として貸家建付地評価が認められていますよということです。

上記の(情報)を鵜呑みにして形式的に1ヶ月を基準に空室の判断をしていたら損をします。

相続税の申告書がお手元にある方はぜひ、顧問税理士が賃貸割合をいくらにして評価しているのかチェックしてみてください。

申告書作成の過程で「このマンションの○○号室の空室期間は1ヶ月を超えていますか、それ以内ですか?」なんて聞かれたことがある方は要注意!!笑

税理士の理解不足の為に損をさせられたら溜まったもんじゃないですよね。

そして2つ目ですが、こちらは逆に理科不足の為に賃貸割合を拡大解釈していませんか?というポイントです。

ちょっと例題を出してみたいと思います。

(例題)

平成30年3月2日、Aにとって念願の収益マンションの建築が完了しました。

無事に引渡しも完了し、完成前から入居が決まっていた賃借人の入居も進み、引き続き入居者の募集も行われています。

全20室のうちちょうど半分の10室が埋まった平成30年6月2日「あと少しで採算にのるぞ」と意気揚々だったAが突然の急死

さてこの場合のこの収益マンションの敷地の評価(賃貸割合)はどうなるでしょうか?

皆さんなら賃貸割合は50%ですか?

それとも完成から3ヶ月ですし、「2〜3ヶ月なら空室とみなさなくていいんでしょ?」てことで、強気に100%ですか?

現実の実務では、残念ながらこんな事例にあたったことがないのですが、一般的な識者の判断をお伝えしておくと、正解は賃貸割合は50%となります。

では、相続の発生から1ヶ月も経たないうちだったとしたらどうでしょう?(半室入居しているとして)

答えは、それでも50%が正解です。

これは、とある判決で「相続開始時点に、いまだ賃貸されていない部屋が存在する場合は、当該部屋の客観的交換価値は、それが借家権の目的となっていないものとして評価するのが相当である」とはっきり示されているんです。

上記の判断基準においても「課税時期前に継続的に賃貸されてきた」かどうか、や「退去後速やかに新たな賃借人の募集が行われた」かどうかが問われていることからも、新築のため空室となっているものまで救済する規定でないことは読み取れますね。

これはレアなシチュエーションですが、こんなケースに該当した場合には、賃貸割合とりすぎないように気を付けましょうね。。

と、いいながら、申告書を受け取った税務署もここまで理解した上でみるのかどうかは甚だ疑問・・・

一戸建て貸家の場合(おまけ)

もう一つ、おまけで問題です。

これまでマンションやアパートを前提に話をしてきましたが、最近では一戸建ての貸家もチラホラみかけます。

相続発生時点において、その数ヶ月前に賃借人との契約が切れて空き家となっていた場合はどうなでしょうか?

課税時期前には継続して賃貸されていたし、前の賃借人が出て行ってからすぐに新たな賃借人の募集も行っています。

空き家になってから、別の用途に供することもなく、相続発生から2ヶ月後には新たな入居者が決まったとします。

この場合、この貸家の敷地の評価はどうなりますか?

正解は、「自用地評価」です。ちなみに貸家は自用家屋評価。

なんで?と思われるのも無理はないです。

しかし、そもそも課税時期に空室があったとしても一定の要件を満たす場合には、貸家建付地評価を認めますよというこのある意味救済規定は、そもそもマンションやアパート等を前提に定められたものだからです。

これまでの説明の中にこの答えを導き出すヒントは散りばめられていたのですが、気がつかなかったという方は、もう一度最初から読んでみてください・・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話