Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

前回の「『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜」の続きです。

この裁決事例の基礎事実

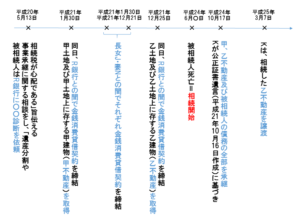

まずは、この裁決事例の基礎事実を時系列に確認しておきたいと思います。

要は、K(被相続人の次男の子で、平成20年8月に被相続人の養子となっている)ら審査請求人は、相続により取得した甲・乙不動産について通達評価額に基づいて申告を行ったのに対して、課税庁側が、国税庁長官の指示を受けて評価した価額(今回のケースでは、鑑定評価額)により相続税の更正処分を行ったのに対し、その取り消しを求めた事例です。

この基礎事実のポイントは、以下の通りです。

- 相続発生前に、銀行に事業承継、相続対策について相談をしている

- 銀行の提案により、甲不動産および乙不動産を購入している

- 不動産の購入にあたり、銀行及び親族から借り入れをしている

- 相続人は、乙不動産を相続から一年足らずで売却している

争点:特別の事情があるか否か

上で確認したような事実を基に、前回確認して今回の裁決事例の争点である「甲・乙不動産について、評価通達に定める評価方法によらないことが相当と認められる特別の事情があるか否か」を考えることになります。

皆さん、上の基礎事実からだとどう思いますか?

銀行の得意のパターンですもんね。

「これが否認されたらきついな」

と思われた方も多いんじゃないでしょうか。

僕も正直きついなと思いました笑

あまりに同様の手法での節税策が横行しているため、見せしめとしてこのような厳しい処分がなされたのかなとも思います。

では、より詳しく見ていきたいと思います。

上記の基礎事実だけでは分からない事情について、課税庁(原処分庁)側の主張、審判所の判断等からみてみますと次のような事実が見えてきます。

- 甲・乙不動産を取得した時期が、事業承継等についてR銀行に相談し、その方策の一環として孫であるKと養子縁組した時期に近接している

- R銀行から○○診断の結果報告を受けた際、借入により不動産を取得した場合の相続税の節税効果についての説明を受けていた

- R銀行の融資に関する稟議書において、不動産の購入が相続税の負担軽減目的であることが記載されていた

- 甲・乙不動産の通達評価額は、ともにそれぞれの不動産の取得価額及び鑑定評価額(乙については譲渡価額も)の30%にも満たない僅少なものであった

- 甲・乙不動産を除いて数億円あった相続財産について、当スキームを採用することで、結果として、相続税額が全く算出されなかった

いかがですか?

ここまで知ると、先に感じたものと違う感情が湧いてきませんか??(笑)

「それは、いくら何でもおなか一杯やりすぎちゃうの?!」

と、僕でも突っ込みたくなります。

通達評価額と時価に大きな乖離のある物件を借入をして購入することで、不動産は評価通達どおり評価し(さらに小規模宅地等の特例まで適用し)、一方で借入債務が、この甲・乙不動産のみならず、ほかの数億円あった積極財産の価額からも控除されることで、相続税がゼロになったんですよ(笑)

そら税務署も怒りますわね。

審判所も、これらを総合すれば、甲・乙の不動産の取得の主たる目的は相続税の負担を免れることであり、その効果を認識したうえで各不動産を取得したとみることが自然であるとしています。

そして、

「このような事態は、同様の軽減策を採らなかったほかの納税者との間の租税負担の公平はもちろん、被相続人が多額の財産を保有していないため、同様の軽減策によって相続税負担の軽減という効果を享受する余地のないほかの納税者との間での実質的な租税負担の公平を著しく害し、富の再分配機能を通じて経済的平等を実現するという相続税の目的に反する著しく不公平なものであるといえる」

として、

「本件各不動産については、評価通達に定める評価方法を画一的に適用するという形式的な平等を貫くことによって、相続税の目的に反し、かえって実質的な租税負担の公平を著しく害することが明らかであることから、評価通達によらないことが相当と認められる特別な事情があると認められ」

ると結論付けました。

裁決のポイントと受け止め方

この裁決から学ぶべきポイントの最も重要なポイントは、

被相続人に相続税の負担の軽減という目的があったかどうかが、特別の事情の有無を判断する際に考慮される

という点かと思います。

これに関していうと、このR銀行も罪深いですよね。

あからさまな提案をして、稟議にまでその旨をご丁寧に記してそれを裁決の根拠にされているわけですから・・・(笑)

物件も2つもおなじ手口で取得しています。

これが1件だけだったなら、果たして同じ結果になったのかな?と思わなくもないです。

借入に関しても、銀行借入のみならず、(ここまで銀行のアドバイスかどうかわかりませんが)親族からも借入を起こしていますね。

本当に必要な借入だったのかどうかの詳細は読み取れませんが、そこまでして不動産を取得することに経済的合理性があるとは普通は思いませんよね。

皆さんも普通の感覚で考えてもらえばいいと思うんですが、

「親戚にお金借りてまでマンション買いますか?」

そしてもう一つのポイントは、請求人らが、相続税の負担軽減以外にも合理的な目的を有していたと主張したんですが(そしてそれを否定する根拠はないと審判所もみているにも関わらず)、

「相続税の負担を免れる目的以外にほかの合理的な目的が併存していたとしても、甲・乙不動産について評価通達に定める評価方法を適用すれば相続税の目的に反し、実質的な租税負担の公平を著しく害することに変わりはなく、相続税の負担の軽減以外の合理的な目的によって、甲・乙不動産について評価通達によらないことが相当と認められる特別な事情の存在が肯定されなくなるものとすべき根拠は乏しい」

とされたことです。

要は、相続税の節税目的以外に、例えば純粋に収益を期待していた等の事情があったとしてもダメよということです。

しかしこの事例、ここまで事情を押さえれていれば、「そら、そんなこじつけ通用せんわな(笑)」って感じですよね。

銀行の提案書や稟議書の記載は致命的ですし、銀行のアドバイスのあとすぐに2件も立て続けに不動産を(無理な)借入により購入して、しかも乙不動産に至っては、相続後すぐに売却しちゃってるわけですからね。

我々が教訓とすべきポイントはたくさんあった裁決事例ですが、いま巷で言われているような、

「この裁決がでたからには、今後は(相続対策としての)借入れによるマンション建設は全て否認される!」

というようなことは、それはそれでちょっと違うよなって気がします。

このケースは、繰り返しになりますが、銀行の提案書・稟議書に相続税の負担軽減が目的であることが露骨に記載されていたことや次のような事象があまりにもあんまりやったということではないでしょうか。

- 銀行だけでは飽き足らず親族からも借り入れをしている(合理性を欠く無理な借入)

- 不動産の取得が銀行のアドバイスからすぐに行われており、それが相続発生の直前である

- 物件の通達評価額と時価とのかい離の幅が極めて大きいこと

- 不動産の一部を相続後すぐに譲渡していること

- 借入金による債務控除により、該当不動産以外の数億円に及ぶ財産の価額を相殺し、相続税の負担がゼロとなったこと

「節税策も腹八分目にしとこ」っていう気持ちがあれば、こんな大事に至らなかったかもしれませんね。

しかし、これからの相続対策はこれまで以上に慎重に考えないといけないのは間違いなさそうです。

結局は、この請求人の一族については、相談した相手が悪かったということですね。

そして少しばかり運からも見放されたというところでしょうか・・・笑

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話