Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

土地の評財産価に関して、同業者と話をしていても「あれ、この人ちょっと誤解しているな。」と思う場面がちょこちょこあります。

見落とされがちな《評価上の区分》の話

土地の評価について、その利用の単位について頭を悩ませることがあります。

自分自身もたまに悩みますし、相談者や同業者から相談されることもあります。

で、その相談に乗っていると、「評価上の区分」の話を置き去りにして、いきなり「評価単位」の話に入るので「おいおい、ちょっと待ってよ。」って思うことがあります。

この時点で「?」の人は、この後の話をしっかり理解しないととんでもない失敗をしてしまうかもしれませんよ。

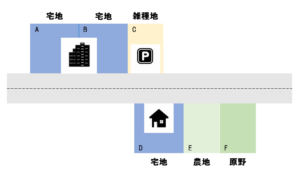

解説の前に、例題を出してみます。

A~Eの計6筆の土地を評価するとします。

A・Bの土地の上に賃貸マンションが建っており、Cは駐車場となっています。

Dには住居が建ち、Eは農地、Fは原野となっています。

《質問》

あなたならこの6筆をどのように評価しますか?

まず始めに何を確認するかで、先の「評価上の区分」と「評価単位」をきちんと理解しているかどうかがわかります。

いきなり「A~Eの土地の取得者は、同一の者ですか?」とか聞かないでくださいよ。

財産評価基本通達7に(土地の評価上の区分)があり、7−2に(評価単位)があります。

財産評価基本通達7は長ったらしいので図にまとめると下のようになります。

これって、多少相続の実務を齧ったことのある人でも案外盲点になってるんじゃないかと思います。

評価単位を考える前に、この基準による区分をしっかりしないといけません!

あとでみますが、評価単位のことばっかり頭にあって「この住居は自宅なのかな?貸家なのかな?」とか「この農地は自分が耕作しているものなのかな?」とか考えてはいけません笑

まず大原則として、土地は「地目の別に評価」するんです!

宅地は宅地、雑種地は雑種地、農地は農地です。

これを例題に当てはめるとABとCは別評価、DEFもそれぞれ別評価ということになります。

次に、確認すべきが2つの特例にあたらないかどうかという点です。

「一体利用特例」なんて呼ばれたりしますが、特例①により、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうち主たる地目からなるものとして評価するんです。

ここで初めてCがマンションの専用駐車場であるか否かを確認する必要が生じます。

もし専用駐車場であれば、Cの雑種地は、地目が異なるにも関わらず、ABと同様に宅地として評価するのかなということになります。

ちょっと難しいのが何をもって一体利用と言うかということですね・・・

これは、いろいろな状況があり得るのでなかなか一言で言いにくいですが、あえて算式にするとこんな感じでしょうか。

一体利用=隣接+密接不可分

よく例にあがるのが、ゴルフ練習場用地です。

建物が建っている宅地とボールが飛んでいく芝生の部分(雑種地)の例です。

結論とすると、これは芝生部分の利用が主であるため、全体を雑種地として評価することになります。

ポイントは、宅地と雑種地が隣接していること、そして、打席と芝生が切っても切れない関係にあるということです。

では、上の例題に戻って、DEFの土地はいかがでしょうか?

原則に従えば、それぞれバラバラに評価することになりますが、例えば、Dは自宅用地でEの畑も自身で耕作する自用農地であったとしたらDとEは特例①を適用してまとめて宅地評価ということになりますか?

ならないですよね。

隣接はしていますが、自宅と畑は密接不可分の関係にはありませんから。

では、EとFはいかがでしょうか?

ともに自用農地と自用原野であったとしましょう。

今日の本題ではないのでさらっといきますが、特例②の文章の通りEFは、その形状も大きさも位置も同様であるため、2つの土地をまとめて評価する可能性が高いですね。

同一人取得と自用か否か

土地の評価の単位を考えるとき、まず始めに考えるのは「同一人取得か否か」と「自用か否か」という2点ではないでしょうか?

しかし、これは本来、上で見た利用の区分を明確にした上で、さらに利用の単位ごとに分ける際の判定基準なんですね。

「同一人取得」

・・・自己の自由な使用収益権が得られるか

「自用」

・・・なんらかの権利(借地権等)の目的となっている宅地で、所有者の自由な使用収益権に制約が付されているか

上の例題でA~Cについて、改めて確認すると、Cが専用駐車場ならA~Cを宅地として評価することはわかりました。

A~Cがすべて同一の者が取得したのであれば、話が分かりやすいですが、Cだけ別の人間が取得したとしたらどうでしょう?

ABの所有者からするとC土地の使用収益権を自由にすることはできません。

そうするとABは一体評価、Cは別評価ということになるんですね。

いかがですか?

たまたま同じ答えにたどり着いたとしても、考えるロジックが全然違ったとしたら、応用的な事例が出たときに対処できない可能性がありますよ。

評価単位については、「評価単位をチェックして相続税・固定資産税の誤りを見抜け!」に詳しい。

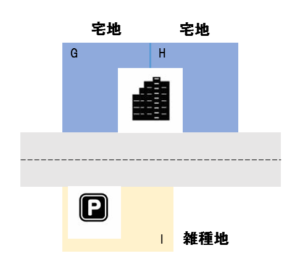

駐車場付きの賃貸マンションのケース

相続の実務でよく登場する駐車場付きの賃貸マンションですが、上の例題でCがマンションの専用駐車場であれば、合わせて1利用単位とされるし、もしその駐車場の利用者に賃貸マンションの入居者とそれ以外の者が混在しているとしたらどうでしょう?

そうなると「密接不可分」要件に当てはまらなくなり、雑種地であるCを宅地のABと一体評価する必然性がなくなります。

そして、この場合に注意しなければならないのが、賃貸マンションの入居者の利用部分とそれ以外の者が利用する部分を物理的に分けて、前者だけをマンション敷地と一体で評価するとか、前者と後者の占める割合を用いて按分計算をするというようなことはしないということです。

C土地全部をABと切り離して単独で(自用地)評価するということです。

では、こんなケースはいかがでしょうか?

マンションの専用駐車場が、道路を挟んで向かいにある場合です。

これも、利用の区分から考えれば分かりますね。

ポイントは、特例①にあたるかどうか。あたらなければ原則どおり地目別評価です。

ここまで整理して理解できれば簡単ですね。

「隣接」要件を満たさずアウトですね!

ということは、やはりCはABと切り離して単独(自用地)評価です。

ロジックを理解できれば、少々難解な事例が出てきても評価単位で誤りを犯すことはなくなるんじゃないですか?

相続税でも固定資産税でも土地の評価誤りの原因の大部分は、この評価単位の誤りに起因するんじゃないかなと思います・・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話