Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

非上場株式、税務上のコトバでいうと「取引相場のない株式」ですが、この評価の実務においては、頭を悩ませる問題が数多くあります。その代表的なものが、不動産の取扱いの問題です。

取引相場のない株式の相続税評価額

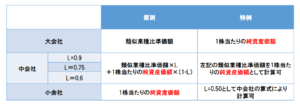

いきなり固い話ですが、取引相場のない株式の評価方法については、原則として大会社、中会社及び小会社の区分に応じて、それぞれ次のように定められています。

今回は、株価評価における不動産の取扱いがメインテーマですから類似業種比準価額ではなく赤字の「1株当たりの純資産価額」について詳しく見ていきます。

いわゆる純資産価額方式と言われる方式により計算されるケースですね。

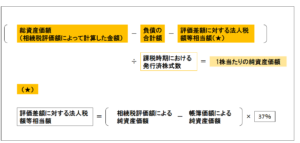

この純資産価額方式の計算方法は、財産評価基本通達の185に規定されています。

185の前段を要約すると次のようなことが書かれています。

「1株当たりの純資産価額」は、課税時期における各資産をこの通達に定めるところにより評価した価額(※)の合計額から課税時期における各負債の金額の合計額及び評価差額に対する法人税額等に相当する金額を控除した金額を課税時期における発行済株式数で除して計算した金額とする。

ここで重要なのが(※)のカッコ書きですが、不動産の取り扱いについて次のようなことが書かれています。

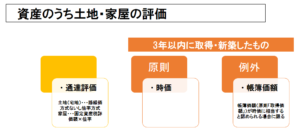

「原則」

評価会社が課税時期前3年以内に取得又は新築した土地等並びに家屋等の価額は、課税時期における通常の取引価額に相当する金額によって評価するものとする。

「例外」

当該土地等又は当該家屋等に係る帳簿価額が課税時期における通常の取引価額に相当すると認められる場合には、当該帳簿価額に相当する金額によって評価することができるものとする。

この原則により、評価会社が課税時期前3年以内に取得又は新築した土地等(土地及び借地権等)、家屋等(家屋及びその附属設備・構築物等)の価額は、財産評価基本通達に則して路線価方式等により評価するのではなくて、課税時期における通常の取引価額、つまり「時価」によって評価しなさいよということになってるんですね。

ここで、ちょっと違和感を感じる人がいるかもしれませんね。

「そもそもすべての財産は時価評価されるんじゃないの?」 と・・・

ここで確認しないといけないのが、下の財産評価基本通達1の時価の意義についてです。

このブログでは、もう何度も確認していますね。

(参照「『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜」)

〜財産評価基本通達1の(評価の原則)(2)「時価の意義」より〜

「財産の価額は、時価によるものとし、時価とは課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達によって評価した価額による」

と、されています。

そもそも時価とは客観的交換価値ですが、それを完璧に網羅的に評価方法を定めることができません。

ですので、ある意味評価の安全性を担保する意味で客観的交換価値の80%~100%の幅を持たせた価額に落ち着くように通達が定められているんです。

言い換えれば、通達評価額を時価と擬制してるんですね。

そこで話を戻しますが、先の例で、課税時期の直前に取得又は新築しているということは「時価」がはっきりとしています。

そのようなケースにおいてまで、通達評価を時価と擬制する必要はないだろう、むしろ不適切であろうということですね。

だから時価を用いろとなるわけです。

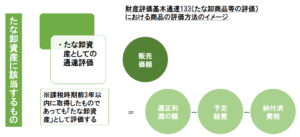

たな卸資産に該当する不動産は「1株当たりの純資産価額」の計算上どのように取り扱うのか

では、評価会社が不動産販売会社などの場合で、たな卸資産として不動産を持っているケースにはどのように評価するんでしょうか?

これは結論としては、土地や家屋としての通達評価ではなく、「たな卸資産」として財産評価基本通達の規定に則して評価することとなります。

財産評価基本通達

133(たな卸商品等の評価) ※一部抜粋

(1) 商品の価額は、その商品の販売業者が課税時期において販売する場合の価額から、その価額のうちに含まれる販売業者に帰属すべき適正利潤の額、課税時期後販売の時までにその販売業者が負担すると認められる経費(以下「予定経費」という。)の額及びその販売業者がその商品につき納付すぺき消費税額(地方消費税額を含む。以下同じ)を控除した金額によつて評価する。

ここで注意すべきことは、先に確認した課税時期前3年以内に取得・新築した不動産について時価評価が必要という規定は、たな卸資産である不動産には適用されないということです。

課税時期前3年以内に取得・新築したものであっても、たな卸資産として評価すればいいということです。

ややこしいですね〜。。

法人税法上の取引相場のない株式の時価と不動産

専門家以外にはあまり知られていないことですが、税務上の時価といっても一つではありません。

そもそも時価なんてもの自体、立場や状況によってさまざまな考え方が可能なものであるので、算定方法を一つに定めることに無理があるのですが、少なくとも税務の世界では、根幹の財産評価基本通達に定める相続税法上の時価のほか、法人税法上の時価と所得税法上の時価があります。

この辺りは、牧口晴一先生の「非公開株式の譲渡の法務・税務(中央経済社)」に詳しいので、詳しく知りたい方はそちらをご読みください。

税務に忠実に考えると、売り手と買い手でとるべき時価が異なるケースもありうるという非常に難解な世界です。

ここでは、非常にシンプルに(支配的立場にいる)個人が法人に株式を譲渡する際には、所得税法上の時価、同じく(支配的立場にいる)法人が、個人ないし法人に譲渡する際には、法人税法上の時価を用いなければならないケースがありますよくらいに理解しておいてください。

財産評価基本通達による相続税上の時価を用いるのは、基本的には、個人間の贈与・相続のケースのほか、個人間の譲渡のケースになります。

それぞれの時価の算定方法等を定めた規定をまとめると上の表のようになりますが、ここでは、法人税法上の時価に着目します。

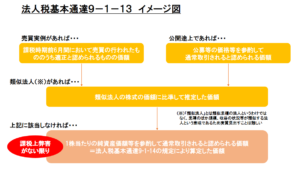

法人税法上の時価の算定方法については、法人税基本通達9−1−13に則して次のようなフローにより決定することとなります。

見ていただいていかがでしょうか?

これは現実的にはほとんど9-1-14の規定により算定する、つまりは、相続税の財産評価基本通達に倣った評価方法により算定するということになりますよね。

直近で売買実例なんてそうそうないですし、公開途上の会社なんてもっとないですし、業種だけでなく、会社の規模や損益の状況等すべてにおいて類似の会社なんてそもそも存在するのかどうかすら怪しい話です笑

そこで、9−1−14の出番となります。

財産評価基本通達

9-1-14(上場有価証券等以外の株式の価額の特例)

法人が、(一部省略)、事業年度終了の時における当該株式の価額につき「財産評価基本通達」の178から189-7まで《取引相場のない株式の評価》の例によって算定した価額によっているときは、課税上弊害がない限り、次によることを条件としてこれを認める。

(1) 当該株式の価額につき財産評価基本通達179の例により算定する場合において、当該法人が当該株式の発行会社にとって同通達188の(2)に定める「中心的な同族株主」に該当するときは、当該発行会社は常に同通達178に定める「小会社」に該当するものとしてその例によること。

(2) 当該株式の発行会社が土地(土地の上に存する権利を含む。)又は金融商品取引所に上場されている有価証券を有しているときは、財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、これらの資産については当該事業年度終了の時(課税時期)における価額によること。

(3) 財産評価基本通達185の本文に定める「1株当たりの純資産価額(相続税評価額によって計算した金額)」の計算に当たり、同通達186-2により計算した評価差額に対する法人税額等に相当する金額は控除しないこと。

この第2条件にある「土地等又は上場有価証券を有しているときは、譲渡時の時価によって評価する」というのが今日の論点の一つです。

そうなんです。

法人税上の時価を算定する際には、土地は時価評価しないといけないんです。

社歴のある会社ですと、創業以来ずっと本社の建っている土地を都心にもっている会社などは、時価が簿価に対して著しく膨らんでいるようなケースがあるわけです。

相続税評価額と比べても50~100%ほど時価が高いということもざらにあります。

となると、通達評価額を用いる相続税上の時価と時価を用いなければならない法人税上の時価が大きく乖離することがありえます。

時価算定の際には、その売り手と買い手の状況によって用いるべき時価の選択をくれぐれも間違えないようにしなければなりません。

そして、もう一つ論点の整理です。

ここでいう「土地(土地の上に存する権利を含む)」なんですが、

たな卸資産に該当する土地を含むんでしょうか?

これ、実はすごく悩んだことがありまして、条文等を追いかけてもなかなか答えが見当たらない。

法人税基本通達9-1-14の主旨から言って、たな卸資産に該当する土地であっても時価評価が必要というのが僕の見解です。(※この点に関して別の見解をお持ちの方はご意見ください。)

となると、不動産を所有している会社の株式については、この点においても大きく相続税上の時価と法人税上の時価が異なることとなります。

たな卸資産に該当する不動産を所有している場合の土地保有特定会社の判定

ここからは余談ですが、もう一つ不動産を所有している会社の株式評価でややこしいポイントをひとつご紹介しておきます。

たな卸資産に該当する土地を所有している場合、その評価会社について土地保有特定会社に該当するか否かを判断する際に、そのたな卸資産である土地を含めるのかどうかという問題です。

いかがでしょうか?

実は、この問題については、国税庁HPの質疑応答事例で答えがでていますので、それをご紹介しておきます。

不動産販売会社がたな卸資産として所有する土地等の取扱い

【照会要旨】

土地保有特定会社の株式に該当するかどうかの判定において、評価会社の有する各資産の価額の合計額のうちに占める土地等の価額の合計額の割合を求める際、不動産販売会社がたな卸資産として所有する土地等については、判定の基礎(土地等)に含まれるのでしょうか。

【回答要旨】

判定の基礎に含まれます。

(理由)

判定の基礎となる土地等(土地及び土地の上に存する権利)は、所有目的や所有期間のいかんにかかわらず、評価会社が有している全てのものを含むこととしていますので、たな卸資産に該当する土地等も含まれることになります。

なお、この場合の土地等の価額は、財産評価基本通達4-2(不動産のうちたな卸資産に該当するものの評価)の定めにより同132(評価単位)及び同133(たな卸商品等の評価)により評価します。

このように、土地保有特定会社の判定に含めるんですが、それはあくまでたな卸資産として評価した価額を含めるというところがポイントです。

該当するケースは少ないんでしょうけど、いざ出てきたら税理士でも判断を間違いそうなポイントですね〜。

土地は金額が大きくなることが多いですから、非上場会社の株式等を評価する際には、不動産の取扱いを細かく理解しておかないと時価の判定を大きく間違うことがありますのでご注意を!

これまた自戒をこめて・・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話