Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

平成30年度税制改正の資産課税の分野では、何といっても事業承継税制に特例制度が設けられたことで画期的に使い勝手が良くなったことが知られています。その陰に隠れがちですが、もう一つ大きな衝撃が走った改正点がありました。それが「一般社団法人等に関する相続税・贈与税の見直し」です。巷では、相続税の節税スキームとして一般社団法人を活用することができなくなったと言われていますが、その真相は・・・

一般社団法人を活用した相続税の節税スキームとは何だったのか?

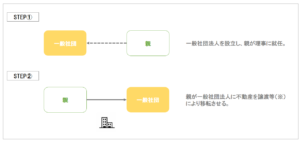

横行していた一般社団法人を活用した相続税の節税スキームとは、相続財産となる不動産等を持つ親が一般社団法人を設立し、その後、親から社団法人に資産を移転するというシンプルなものです。

その後に相続が発生し、子が理事を継げば、実質的に非課税でその不動産等の資産を承継できるというわけです。

一般社団法人になじみのない方にとっては、これだけではこのスキームのすごい点が分かりにくいかもしれません。

株式会社ではダメなのに、一般社団法人なら大きな節税になる、そのポイントは「持分」の概念の有無です。

株式会社には、「持分」言い換えれば株式(出資)というものがあります。

この「株式」という財産は、基本的には、その会社の有する資産・負債を財産評価通達によって評価し、その評価額のうちの株式の所有割合(持分)相当額について、相続税が課せられることとなります。

ところが、この一般社団法人には「持分」という概念がないんです。

株式会社は、株主のものですが、一般社団法人は誰のものでもない。

株式会社の財産は間接的に株主が所有していますが、一般社団法人の財産は誰のものでもない。

そう、この点がポイントなんですね。

図のケースに戻って考えると、一般社団法人に移転させた不動産は誰のものでもなくなるんです。

とはいえ、実質的にその社団を支配している人間は、その不動産が生み出す収益から給与等を受け取ることができてしまいます。

だんだんこのスキームの旨みが理解できてきましたね??笑

一般社団法人とはそもそもどんな法人なのか?

一般社団法人の説明でよく用いられるのが紳士クラブですが、いまどきの日本人に紳士クラブと言われても理解できるわけもないですよね・・(笑)

というわけで、先に言った持分がない、出資者が存在しないという点以外の一般社団法人の特徴をあげると次のような点があります。

・「登記のみで設立することができ」

・「公益認定を受けない場合については、法人の目的には制限がなく、どのような事業を営むことも可能」で

・「最低限の機関設計は、社員総会に加え、業務執行機関として1名の理事」

(参照:「顧問税理士のための相続・事業承継スキーム発想のアイデア 中央経済社 白井一馬」)

というように、実は、むちゃくちゃ簡単に設立できて、ものすごく使い勝手のいい器なんです。

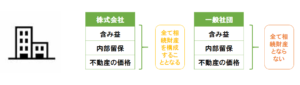

そして、最大の魅力は、「一般社団法人を設立して事業を行い、利益を内部留保しても相続財産にならない」という点です。

上図で分かるように、一旦親から社団に移された財産自体が、親の相続財産から外れるだけでなく、その財産の運用により蓄えられた内部留保も、その資産の含み益も相続財産とならないんです。

なので、一般社団法人スキームが定着する以前には、個人所有の不動産を株式会社(資産管理会社等)に移管するスキームが用いられていましたが、相続税の節税という観点から考えると、株式会社を利用するよりも一般社団法人を利用する方が圧倒的に大きな節税効果が得られるケースが多いわけです。

一般社団法人活用スキームの落とし穴

そんなわけで、メリットの大きなスキームということで、それを商売にしようとたくさんの税理士が社団の設立スキームを提案し、銀行もそれに便乗し、社団に金を貸しまくってきたわけです。

が、当然このスキームにも注意点はあるわけで、そこをしっかりと理解して進めなった不動産オーナー一族はそこでもやっぱりとんでもない目にあってることがあるんです。

一番のポイントは、個人の不動産の社団への移管の仕方です。

まず、個人から社団に「贈与」により移管する場合には、法人に対して受贈益課税される(非営利型の場合を除く)とともに、法人を個人とみなして贈与税や相続税が課税されます。

(※ここでは深くは確認しませんが「相続税又は贈与税の負担が不当に減少する結果と認められる」場合におよそ該当するものとしています。)

また、贈与する個人の側でも、法人に対する贈与・遺贈については、時価による譲渡があったものとみなして譲渡所得税が課せられます。

では、これらの課税を免れるために「譲渡」により移管する場合にはいかがでしょうか?

仮に時価に対して低い価額で譲渡した場合には、譲渡を受けた法人側で、やはり時価と譲渡価額の差額について「贈与」のケースと同じ課税の問題が生じます。

また、譲渡した側においても、(その譲渡価額が時価の2分の1に満たない金額の場合)やはり時価で譲渡したものとみなして譲渡所得税が課せられます。

というわけで、0円(贈与)や適当な金額(低額譲渡)により資産を移管させているケースでは、既に脱税してしまっているかもしれませんよ!

また、このような課税のほか、不動産を取得した法人の側では、当然に不動産取得税や登録免許税、司法書士報酬なんかがかかってくるし、借り入れをして購入した場合には、金利までかかってきます。

結構バカにならないコストです!

こんなコストをかけてまで親の不動産を生前に社団に移すことが、仮にそれにより相続財産から除外することができるとしても、果たしてメリットのあることなのかどうかは非常に難しい有利判定が必要で、一朝一夕にできるものではありません。

にもかかわらず、税理士や銀行が、自分たちの利益のために一般社団法人を設立させ、(融資を受けさせ)個人所有の不動産を移管させるスキームが全国津々浦々実行されてきました。

本当にメリットのあるケースももちろん多数あります。

僕も提案したことがないわけではありません。

それでも、前々から税務上の否認リスクもささやかれていました。

否認リスクというのは、上で説明した「みなし譲渡」による課税の問題ばかりでなく、本当に社団に不動産等を移管するだけで相続財産から外してしまって大丈夫なのか?という点についての疑義です。

このようなスキームを実行する際には、今の法律に照らせば明らかな法令違反ではないにしろ、将来における税制改正リスクについても考えておかないといけないことは言うまでもありません。

税理士の牧口晴一先生は、その著書「事業承継に活かす持分会社・一般社団法人・信託の法務・税務 中央経済社」の中で

「そもそも、一般社団法人に財産を移転さえすれば、持分がないから、相続税がかからないという時点でおかしいと思わなければなりません。」

とおっしゃっていました。

おっしゃる通りなんですよ、全く・・・笑。

この本が発刊されたのが2015年10月ですから、このスキームによる税務バブルが始まりだした当初から指摘されていたわけです。

そんなわけで節税スキームに規制がかかりました!

この牧口先生の指摘が現実になったのが、この平成30年度の税制改正というわけです。

平成30年度税制改正大綱

① 特定一般社団法人等の役員(理事に限る。)である者(相続開始前5年以内のいずれかの時において特定一般社団法人等の役員であった者を含む。)が死亡した場合には、当該特定一般社団法人等が、当該特定一般社団法人等の純資産額をその死亡の時における同族役員(被相続人を含む。)の数で除して計算した金額に相当する金額を当該被相続人から遺贈により取得したものとみなして、当該特定一般社団法人等に相続税を課税することとする。

② ①により特定一般社団法人等に相続税が課税される場合には、その相続税の額から、贈与等により取得した財産について既に当該特定一般社団法人等に課税された贈与税等の額を控除する。

③ その他所要の措置を講ずる。

簡単にいうと、社団の同族役員の頭数により社団の純資産額を按分したものをその役員の相続財産とみなしますよ、その相続財産に対する相続税を社団が払いなさいよということです。

これにより、株式会社と比べて圧倒的に相続節税に適すると思われていた社団のメリットが大きく減殺されてしまったわけです。

ちなみに、この規制の対象となる「特定一般社団法人等」とは、次に掲げる要件のいずれかを満たす一般社団法人等をいいます。

① 相続開始の直前における同族役員数の総役員数に占める割合が2分の1を超えること。

② 相続開始前5年以内において、同族役員数の総役員数に占める割合が2分の1を超える期間の合計が3年以上であること。

(※)「同族役員」とは、一般社団法人等の理事のうち、被相続人、その配偶者又は3親等内の親族その他当該被相続人と特殊の関係がある者(被相続人が会社役員となっている会社の従業員等)をいいます。

相続税の節税のために作られた一般社団法人の多くが上の要件を満たしてしまうんじゃないでしょうか。

メリットばかり話してこのスキームをごり押ししてきた税理士や銀行は、クライアントになんて説明するんでしょうね。

考えただけでも恐ろしいですね。

この節税スキーム封じへの対抗策

悪知恵の働く人は、相続発生まで時間がありそうだから、いまから、役員に占める同族割合を2分の1以下にしようと画策するかもしれません。

しかし、実態を伴わない上記要件の回避行動は、やはり常識的に考えて危険と言わざるを得ません・・・

実態を伴う形で同族的法人でなくすということは、税務とは別のリスクを生じさせることになります。

節税のために自分の財産を移管させた社団を他人に乗っ取られたりしたら目もあてられません(笑)

役員を動かすことでこの節税スキーム封じに対抗しようとする場合には、どこまでいっても税務リスクが残ることを覚悟し、ひたすら(役員以外の面で)社団に公的な性格を持たせることに注力し、少しでも適正に運営することが重要なんじゃないかと思います。

既に安易に社団スキームを実践してしまった方を突き放してしまうばっかりも気の毒なんで、耳より情報を最後に伝えておきます。

この節税スキーム封じの改正は、平成30年4月1日以後の一般社団法人等の役員の死亡に係る相続税について適用されるんですが、実は、平成30年4月1日より前に設立されていた一般社団法人等については、若干救済があるんです。

それは次のようなものです。

平成30年4月1日前に設立された一般社団法人等については、平成33 年4月1日以後の当該一般社団法人等の役員の死亡に係る相続税について適用し、平成30 年3月31 日以前の期間は上記の「特定一般社団法人等」の要件②の2分の1を超える期間に該当しないものとする。

つまり、このような社団については、社団の役員である親に平成33年3月31日までに死んでもらえばいいわけですね(笑)

なんて言ったら怒られますね・・

少なくとも、今から役員構成を変更し、同族役員の割合を2分の1以下にしておくと、少なくとも形式上は「特定一般社団法人等」に該当するのを回避できる可能性が広がりますね。

さあ、どうします?

既にスキームを実行されている不動産オーナーの皆さん、相談に乗りますよ!

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話