Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

固定資産税の課税誤り事案には、主に2つのパターンが存在します。一つは路線価方式による評価における誤り、そしてもう一つが「住宅用地に対する固定資産税の課税標準の特例」の適用漏れに基因するものです。

この特例を理解し、上手く活用すること、適用漏れがある場合にはそれを直ちに是正することが固定資産税の節税を考えるうえでとても重要になります。

そんなテーマについて、これから全3回に分けて「ルールを理解する編」、「役所がやってくる編」、「税額を是正する編」ということで詳しく見ていきたいと思います。

固定資産税の住宅用地特例とはなにか

このブログにおいて何度も確認していますが、改めて固定資産税の住宅用地特例について触れておきます。

正しくは「住宅用地に対する固定資産税の課税標準の特例」と言います。

これは、文字通り「住宅用地」に関する特例であり、評価に関する特例でなく、課税標準に関する特例です。

この住宅用地における「住宅」については、「固定資産税の住宅用地特例でいう『住宅』とはなんなのか??」で詳しく解説していますのでご参照ください。

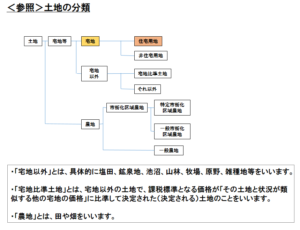

そして、この住宅用地は、さらに小規模住宅用地と(これと区別する意味で)一般住宅用地に分けられます。

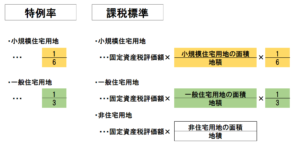

小規模住宅用地と一般住宅用地の固定資産税を計算する際の課税標準は次のようになります。

住宅用地は、非住宅用地に比べてかなり優遇されていることが分かりますね。

特に小規模住宅用地においては、その減額割合は非常に大きなものになりますので、この特例を最大限に利用することが固定資産税の節税のポイントです。

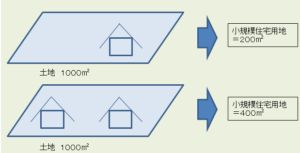

小規模住宅用地を最大限に活用する

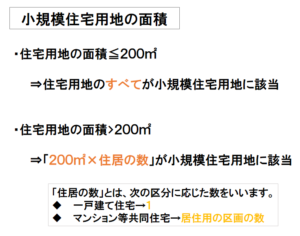

この小規模住宅用地の面積は次のように規定されています。

例えば、下のようなケースでは、小規模住宅用地の面積はそれぞれ以下のようになります。

これを理解すると、例えば、自宅の敷地がかなり広大な場合に、同じ敷地に息子夫婦の家を建ててやる等の方法により、この敷地の固定資産税を大幅に節税することができます。

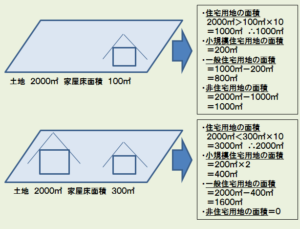

一般住宅用地の面積=住宅用地の面積-小規模住宅用地の面積

非住宅用地の面積=地積-住宅用地の面積

要は、自分の土地のうちいかに住宅用地の面積を増やし、非住宅用地の面積を増やすか、そして、住宅用地のうち小規模住宅用地の面積を増やすかということが節税を考えるうえでのポイントとなるわけです。

ここで、一つ注意しなければならないルールがあります。

住宅用地の面積は、家屋の総床面積の10倍が限度

ですので、だだっ広い空き地に小屋みたいなちっちゃい家を一つ建てておけば、敷地すべてを住宅用地とできるわけではありません笑

しかし、これをうまく活用すると、次のように非住宅用地の面積を失くしてしまうことで、固定資産税を大きく節税することも考えられます。

路線価の高いエリアでこれを当てはめるとその節税効果は計り知れません!

マンションやビルの場合の住宅用地はどうなる?

では、マンションやビルで住居部分とそうでない部分が混在する併用住宅の場合には、どのように住宅用地を考えればよいのでしょうか。

併用住宅の住宅用地の面積=10倍判定により求めた面積×居住部分の割合に応じた率

一部が居住用家屋であるもの、別荘部分を有する専用住宅などをひっくるめてここでは「併用住宅」と呼びますが、これらの家屋が敷地の住宅用地の面積は、上のように計算します。

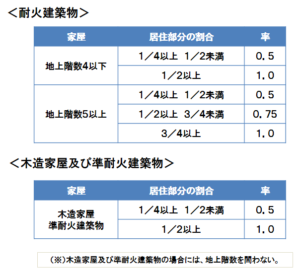

この算式中の「居住部分の割合に応じた率」は、下記のとおりです。

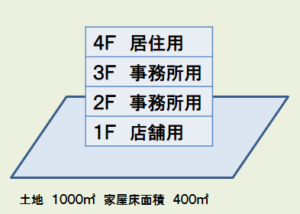

たとえば、4階建のビル(耐火建築物)について考えてみましょう。

このようなケースの場合、10倍判定による住宅用地の上限は4,000㎡となるので制限は受けません。

400㎡×10倍=4,000㎡ > 1,000㎡

要は、戸数が1戸でも1,000㎡すべてが住宅用地になりえます。

しかし、併用住宅における問題は、上でみたようにこれに居住部分の割合に応じた率を乗じる必要があるということです。

この事例においては、居住部分の割合は、4分の1、つまり0.25です。

そうすると、「居住部分の割合に応じた率」は0.5ということになり、この敷地の1,000㎡のうち住宅用地とされるのは、その半分の500㎡のみということになります。

1,000㎡×0.5(居住部分の割合に応じた率)=500㎡

では、このビルの3階のテナントが退出して、そこを工事して居住用として新たな入居者をいれたとしたらどうなるでしょうか?

居住部分の割合は、0.25から0.5となります。

それに伴い、「居住部分の割合に応じた率」は0.5から 1.0となります。

つまり、1,000㎡のすべてが住宅用地となり、住宅用地特例がフル活用できるわけですね。

これまた、大きな節税となります。

ビルやマンションを新築する際には、ぜひとも知っておきたい知識ですね。

そして、問題なのは、今見たように新築したときから時間をおいて、その居住部分の割合に変化があった場合です。

果たして、固定資産税を課税する役所は、タイムリーに我々が行う工事を把握して、「居住部分の割合に応じた率」の認識を改め、固定資産税を見直してくれるでしょうか?

答えは、「否」です。

残念ながら、これは法律で定められていて、納税者の方から役所に申し出る必要があるんです!

しかし、そんなこと知りませんよね〜。

ということで、世の中に 「住宅用地に対する固定資産税の課税標準の特例」の適用漏れ事案が溢れているわけですね。

次回「②役所がやってくる編」において、そんな事案の対処方法を事例を交えて説明しようと思います。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話