Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

「①ルールを理解する編」に続いて、今回は、「固定資産税の住宅用地特例」の適用漏れを見つけた場合の対処方法を実例をあげながら見ていこうと思います。

固定資産税の過払いは他人事じゃない

僕なんかは、「固定資産税見直し相談所」みたいなことをやってるから、日常的に固定資産税と向き合っていますけど、不動産オーナーにしても税理士にしても、実はあんまり固定資産税のことなんか考えてないし、周りに思われているほど固定資産税自体よく知らないですよね。

そんなわけで、「固定資産税に結構誤りがありますよ。」といっても、どこか他人事に聞いてしまうし、下手したら還付金詐欺みたいに思われることすらあります笑

今回のテーマではありませんが、土地の評価、つまり役所が行う固定資産税評価額の計算には実際ちょこちょこ誤りがあります。

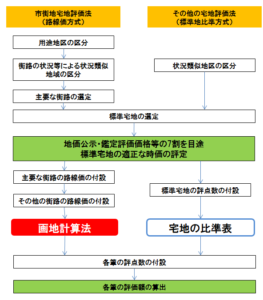

下のチャートでいう、「画地計算法」の部分ですね。

そして、タチの悪いことにこの画地計算の部分は納税者に送られてくる課税明細書には記載がないんです。

これはかなりいかがなもんかと思いますが、これまで納税者がそのことに疑問を感じて声を上げてこなかったからこそ、ずっとそんな変な状況が続いてるんだと思います。

市町村の宅地の状況に応じて、主として市街地的形態を形成する地域における宅地については「市街地宅地評価法」を、主として市街地的形態を形成するに至らない地域における宅地については「その他の宅地評価法」を適用する。

評価誤りというのは、言い換えれば画地計算の誤りといえますので、このチャートでわかる通り、どちらかというと街中の路線価が設定された地域に限った話ではあります。

しかし、今日のテーマである固定資産税の住宅用地特例の適用漏れは、案件数でいうと潜在的には、上記の評価誤りの数倍もあるんじゃないかと思っています。

街中だろうが田舎だろうが関係ありません。

現況が住宅用地であれば、すべてが検証対象です。

大阪市某所の事例

そんなことを言ってもなかなかイメージが湧かないでしょうから、直近で役所と折衝している事例をご紹介します。

大阪市内でクリニックを営むドクター一家の案件です。

僕が関与させてもらうようになったのは、1年前くらいからのことなんですが、開業以来の話を伺っていると、市内の別の場所から数年前に今の場所に移転してきたとのこと。

そして、その移転前のクリニックは改装して自宅として利用しているというんです・・・

もともと、クリニックと隣接して自宅があったのですが、クリニック部分も改装して拡張して居住用として利用しているとのこと。

ふむふむ。。

この話を聞いてピンときました。

これは、「居住部分の割合が大きく変わっているのに、適用されている特例率が変わっていないパターンじゃないか?」と笑

そこで、早速固定資産税の課税明細書を取り寄せてチェックしました。

まずは、家屋の課税明細書をみたところ、やはり、病院部分が残ってました。

これは、「いよいよ現況が反映されてないな」ってことで土地の課税明細書をみました。

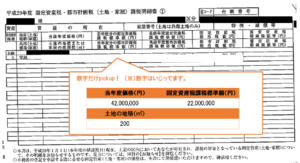

数字は、プライバシー保護のためいじってますが、およそこんな感じの明細となっていました。

家屋は2つに対して、土地は1筆の土地ですので、少し話が複雑です。

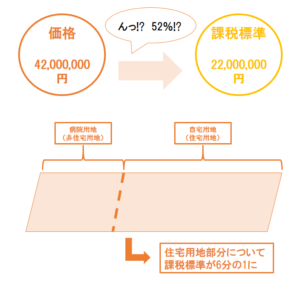

この1筆の土地について見てみると、課税標準額は22,000,000円と固定資産税評価額の42,000,000円からすると約48%減となっています。

固定資産税の評価単位は、「評価単位をチェックして相続税・固定資産税の誤りを見抜け!」をみてもらうとわかるように、次の通りです。

原則として一筆の宅地を一画地とする。

ただし、一筆の宅地又は隣接する二筆以上の宅地について、その形状、利用状況等からみて、これを一体となしていると認められる部分に区分し、又はこれらを合わせる必要がある場合においては、その一帯をなしている部分の宅地ごとに一画地とする。

ですので、このケースでは、(居住部分の割合によって特例率を適用しているのではなく)一筆の土地を病院の敷地(非住宅用地)と自宅の敷地(住宅用地)に分けて、評価単位を2としているものと思われます。

そして、この自宅部分についてのみ小規模住宅用地の特例を適用されているんでしょう。

逆算すると価格(固定資産税評価額)4,200万円のうち非住宅用地分が1,800万円、住宅用地分が2,400万円といったところでしょうか。

課税標準額2,200万円=非住宅用地分1,800万円+住宅用地分2,400万円×1/6

しかし、厳密には、役所がどのように評価単位を(病院部分と自宅部分を)分けているのかは、残念ながら納税者にはわかりません。

分かりませんし、正確なことを分かる必要すらありません。

けれども、病院部分を改装してこちらも居住用として利用している今、はっきりしていることが一つだけあります。

それは、

土地の200㎡すべてについて(小規模)住宅用地の特例が適用されるべきである

ということです。

居住部分の割合が100%である以上、1戸でも住居があればその土地のうち200㎡までは課税標準が6分の1になるはずです。

そして、今回の土地の面積はちょうど200㎡なんです。(実際には、少し少ないくらいでしたが)

ここまで理解できたところで、改めて課税明細書の固定資産税評価額(価格)と課税標準をみてください。

6分の1になっていますか?

なっていませんね。それどころかおよそ2分の1です。

特例の適用漏れについて役所に問い合わせる

というわけで、こんな事例を見つけたら、すぐに役所に問い合わせしましょう。

顧問の税理士がいる方は、すぐに税理士に相談すればいいでしょう。

税理士が対応してくれない場合には、「固定資産税見直し相談所」まで連絡お待ちしてます笑

役所がどのように計算しているのか厳密に確認しておく必要はありません。

現況を考えると明らかに誤りがあるのであれば即連絡です!

大阪市に確認したところ、下の「家屋変更届出書」を提出してくれとのこと。

まあ、見てもらったらわかる通り非常に簡単な書類です笑

これに現況がわかる写真と登記簿謄本、建物平面図等を添付して提出いたしました。

書類にておよそ状況を把握してもらったようですが、念のため役所の人間が、現況の確認に現地にやってくるというんです。

正直、これまでも何度か同様の問い合わせをして、課税誤りを正してきましたが、現地調査すると言われたのは初めてでした。

ドキドキ・・することもありませんが笑

(※ 写真はイメージです笑)

(※ 写真はイメージです笑)

というわけで、先日、現地に来られたのでうちのスタッフが立ち会いました。

屋上、リビング、キッチンダイニング、物置、居室など丹念に見て回られた、とのこと。

居住用とするための改修はしていたものの、家屋の評価に影響が出るような大規模なものはなかったので、バーターで家屋の固定資産税評価額が上がってしまうと嫌だなという懸念も早々に払拭できました。

現地(現況)調査の結果は果たして・・!?

結論として、「現況調査では100%が住宅として判断できました」とのお言葉を頂戴できました。

家屋の評価についても改修分の加算はなく、経年減点補正の適用が次の評価替え(平成33年度)から(病院から)住宅のものに切り替えて計算しますとのことでした。

これは、有利になるとも不利になるとも一概に言えませんので、完全勝利と言ってもいい成果でした。

たいした戦いではありません笑

最終的な書面での通知は1ヶ月先とのこと。

そして、何気に

「改修した時期に遡って見直していただけませんか?」

と聞いてみました。

もちろんダメ元だったのですが、

「原則は現況主義なので(書類を提出して確認した以降分しか)不可能だが、これを超える証拠書類があれば認められる可能性がある」

との回答。

「ほんまやな?それ、ほんまやな!?」

「言ったな、聞いたぞ。それを超える書類ってなんやわからんけど絶対揃えて持ってくからな。」

というわけで、続きは、1ヶ月ほど先になると思いますが、「③税額を是正する編」において、報告しますね笑

なんとか過去の分も取り返してあげたいな〜。

乞うご期待。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話