Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

先日、うちのオフィスに知人を介してA社という不動産会社の営業マンが遊びに来ました。聞けば区分所有オフィスの販売に力を入れており、相続対策にもなるので興味を持っているクライアントがいれば紹介してほしいというような話でした。

区分所有オフィスとは何なのか?

区分所有オフィスと言えば、それが代名詞のようになっているのがボルテックス社です。

調べてみたら、「区分所有オフィス」という言葉自体ボルテックス社の登録商標となっているようです。

こんな汎用性のありそうな言葉の登録が良く認められたなと素人ながらに思いましたが、それはさておき、実際同社から営業を受けたこともありますし、最近ではクライアントがタマホームの株式を持っていたんで一緒にIRをみていたときに

「当社グループの主力事業である住宅事業においてリフォーム事業、不動産事業においてマンション事業の売上高および売上総利益が、前回発表予想を上回ったものの、オフィス区分所有権販売事業の進捗遅れにより売上が翌期へ持ち越しとなったこと、グループ会社再編に伴う販売管理費の縮小により、営業利益が前回発表よりも 500百万円増加し、経常利益が 300百万円増加いたしました・・・」

とあって、「タマホームまで区分所有オフィスの販売事業やってたんや」と少々驚いたりで、何かと意識はしていました。

また、それなりに理解はしていたつもりでした。

しかし、せっかく来てもらったし、一から区分所有オフィスについて話を聞いてみることに・・・

このA社では、「相続対策になりますよ」ということを一番の売りにしているような印象を受けました。

色んなHPをみていると一般的には、次の2つが区分所有オフィス投資の魅力であると謳われているようです。

- 一等地の質の高いオフィスビルに(大きな資金がなくとも)投資ができる

- そもそも流通量が少なく希少価値がある(現金化しやすい)

まぁ、確かにこれらもメリットと言えばメリットなんでしょうが、区分マンション投資と比較して区分オフィス投資が目に見えた優位性があるかといえば少々疑問です。

区分オフィスの区分マンションに対する優位性とは?

そこで、クライアントで友人でもある信頼できる不動産屋の社長さんに聞いてみました。

−「区分マンションより区分オフィスの投資のほうがいい点って、不動産屋的に一言で言うとなんなんですかね?」

すると、

とすぐに答えが返ってきました。

−ふむふむ。

−「もう少し分かりやすくお願いします。」

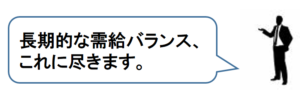

「住宅地は土地が余ってますからダメです。都心の商業地ならもう開発余力がないから需給バランスは基本的に悪くなりにくいです。しかも、これから郊外から都心に人口が集中すると言われてる中では特にその傾向が強いと予測しています。」

−なるほど。なるほど。

確かに大阪じゃなくて東京なんかをイメージすると何となく言わんとしていることが見えてきます。

会社も人間も東京に一極集中が進む中、住宅地は都心からやや離れるとまだ見つけられますが、より都心を好む会社に関しては開発余力がなく、物件がそうそう出てこないというわけですね。

なるほど、それは言えそうです。

その社長はさらに

「長期的な需給バランスが良ければ賃料も売買価格も上がりますし、テナントも決まります。なんでもいいというわけではないが、東京都心の商業ビルについては、よほど目利きを間違えなければ、多少築古だろうが高く貸せるし、高く売れる」

と仰っていました。

とはいえ、今の東京の収益モノの利回りはグロスで2~3%といいますので相当バブル感を感じます。

こんな利回りだとcashベースで言うと大幅なマイナスになるケースがほとんどじゃないかと思うんですが、その点もこの社長に聞いてみると、

「確かに、キャッシュフローは場合によってはマイナスになる可能性もありますね。でも、いい区分所有ビルというのは、そもそもフルローンじゃないと無理とか、返済比率(返済額/年収)が50%超えるとか言う人が買えるようなもんではないですわ。」

とのことでした。

やっぱりそうですよね。

となるとおのずから、ある程度キャッシュを持ったいわゆる資産家と言われるような方々が投資するような代物なんでしょうね。

先般のかぼちゃの馬車の一件で破産に追い込まれたサラリーマンも、聞けば頭金も大して用意できない年収が1,000万にも満たないような人たちなのに1億円近い借金をして投資したと言いますもんね。

そらスマートデイズも悪いし、スルガ銀行も悪いし、よー分からん販売会社もむちゃくちゃ悪いですが、投資家の側も身の丈に対して、とったリスクが大きすぎまっせという話です。

相続対策としての区分所有オフィス

ということは、相続対策を意識するしないに関わらず、区分所有オフィス投資に向いている人というのは、(相続対策を意識すべき)それなりにお金を持った人に限られるわけですね。

そして長期的な需給バランスを考えると投資対象は東京都心の物件に自ずと絞られてくると。。。

そう考えると、先のタマホームさんなんかまで区分所有オフィスに目をつけて盛り上がりを見せてきているわけですが、大して調べもせず、それほど資産を持たない人間が営業マンの話を鵜呑みにして都心でない微妙な物件をつかまされるという、どこかで聞いたことのあるような話が、区分所有オフィス投資においても現れてくるんでしょうね。。

では、実際しかるべき人がしかるべき区分所有オフィスに投資をしたとすると、本当に相続対策になるんでしょうか。

答えは、

むっちゃなる。笑

です。

実際、営業に来たA社が参考に見せてくれた物件明細書(東京中央区某所オフィスビル)をみてみると、価格が約3億円に対して相続税評価額4,500万円とありました。

ものすごい相続税評価額の圧縮効果がありますね。

同様の効果は、ボルテックスさんのHPでもさんざん謳われています。

税金ベースで何千万円と浮いてくるようなこともあり得るでしょう。

区分所有オフィスに手を出す際の注意点

それでも、気になる点が2つありました。

まず1点は、A社の営業マンが見せてくれた物件明細書に堂々と「相続税評価額」が記載されており(申し訳程度に隅に、概算で算出しており、税理士の確認前であることご了承くださいとありましたが(笑))その相続対策の効果を強調していた点です。

これの何が問題というのは、先の「『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜」をお読みください。

簡単にいうと、いざこの相続対策を税務署に否認され、裁判になった際には、相続対策のために(他に合理的な理由がなく)取得した物件であることの証左の一つとして利用されることがありますよ、ということです。

そしてもう1点なんですが、書面にある相続税評価額がいい加減という点です(笑)

さきに言った通り、「税理士による確認前である」との注釈はいれてますが、確認前ということを盾に事実よりも大幅に低い評価額を提示することはいかがなもんかと思います。

僕も、興味本位で物件の路線価なんかひっぱてきて調べなくてもいいものを調べてしまうんですよね(笑)

物件明細書の一部を抜粋するとこんな感じになっていました。

(※数字は多少触ってます)

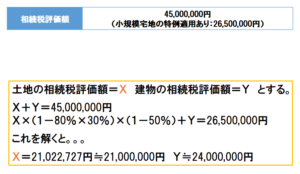

(※土地については、貸家建付地の評価となる。借地権割合:80%、借家権割合:30%)

まずは、この評価額を土地と建物部分に区分することからしなければなりません。

そのためのヒントは、「小規模宅地の特例」です。

ここでは詳細は触れませんが、被相続人等の貸付事業用の宅地等で一定のものについて、200㎡までその課税価格が50%減額されるという特例です。

この制度の適用の有無による価額の差に着目すると、黄色のカッコ書きのような計算で土地の相続税評価額が判明します笑。

そして、実際この物件の路線価を調べて路線価評価額と比較してみるとどうでしょう??

対象物件の路線価図はこんな感じです。

1㎡あたりの路線価評価額

=正面路線価3,600,000円

+側方路線価1,350,000円×側方路線影響加算率(高度商業地区)0.10

+二方路線価840,000円×二方路線影響加算率(高度商業地区)0.07

=3,793,800円

(※奥行距離が不明のため、奥行価格補正は考慮していない)

これに土地の持分の地積13㎡を掛けると、路線価評価額は約4,900万円となります。

「んっ?!」

他の補正等の状況が不明なため、ここではあえて相続税評価額と呼ばずに路線価評価額としていますが、それにしてもこの土地の路線価評価額約4,900万円と(上記で判明した)建物の相続税評価額2,400万円を合計すると7,300万円ですよ。

これが、物件明細書では、4,500万円とされています!

「むむっ!」

いずれにしても購入価格からすると、かなり低い価額であることは間違いないですが、評価額に2,800万円も誤りがあると相続税で最大1,540万円(最高税率55%の場合)も想定を超えて納税を迫られる可能性があるわけです。

所与の条件では明らかにされていない大きな減額補正が働くのであれば、これほどは乖離がないのかもしれませんが、土地の評価額で2,800万円(4,900万と2,100万)も乖離があるというのは、あと40%以上の減額補正が必要なわけですから、ちょっと考えられません。

僕の杞憂か計算誤りであることを願います(笑)

まぁ、僕の指摘通り誤りがあるとして、それが故意か否かは分かりませんが、要はこうした物件を相続対策を念頭に購入する際には、不動産屋のいうことを鵜呑みにするのではなくて信頼できる税理士にしっかり相談しましょうってことです。

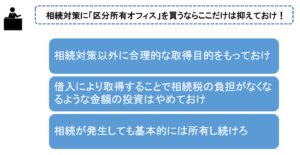

区分所有オフィスに限らず、相続対策としてタワマンを買うときでも一緒ですが、次のポイントは抑えてしっかり相談して進めてください。

どこまでいっても個別性の強い話ではありますが、いろんな裁判事例をみてきた僕の経験から最低これだけは守ってほしいという点をまとめておきます。

これは、何も区分所有オフィスの場合に限った話ではないですが、要は相続対策はあくまで付随的なものとしてとらえるようにした方がいいということです。

そもそも、不動産投資として魅力がないとか、頭金も用意できないのにフルローンで融資を受け(て資金繰りに窮する)るとかいう場合には、いくら相続税の節税になると言ってもやめておいた方がいいです。

それは何も税務上のリスクのことばかりでないです。

投資はあくまで投資で、元本保証もされないですし、まじめにやっていればうまくいくという甘いものでもないし、いきなり素人が億単位の投資をして上手くいくことなんか普通はないんですよってことです。

やるとしたら、やはり税理士を筆頭に信頼できる仲間に相談しながら慎重に進めてほしいもんです。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話