Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

前回「固定資産税を再チェック!払いすぎた固定資産税を還付させる話」では、固定資産税の住宅用地特例を受けられる敷地の範囲が論点でした。

自分でブログを書いていて思ったのが、そもそも住宅用地特例でいう『住宅』とはなんなのかというところをしっかり理解しておく必要があるなと思い、今回のテーマに選びました。

住宅用地特例の「住宅」の理解が重要な理由

『住宅』を理解していないと、固定資産の過払いに気づかずに払いすぎているなんてことになりかねません。

週刊ダイヤモンドの2016年6月7日特大号の特集「固定資産税を取り戻せ!」で、札幌市において医療機関との併用住宅で1976年以降、40年近くに渡って課税ミスが続いていた事案や、秋田県三種町では2016年2月にグループホームやアパートなど共同住宅18件で96年以降20年間で729万円が過大に徴収されていた事案などが明らかにされました。

これらの課税ミスの多くが「住宅用地特例」を適用すべき土地に対して適用をせずに課税していたことだといいます。

課された固定資産税が支払えず、差し押さえされたあとで課税ミスが発覚した事例もあったと紹介されていますが、こんなこと実際にあったらたまったもんじゃないですよね。

自分がこんな目に合わないためには、しっかりと「住宅用地特例」を理解する必要があります!

住宅用地特例のルールについては、「固定資産税の住宅用地特例の適用漏れを是正する! ~①ルールを理解する編~」に詳しく書いています。

「住宅」と「住宅用地」を正しく理解する

住宅用地特例でいう「住宅」と「住宅用地」を理解するのに、固定資産税逐条解説(財団法人地方財務協会 刊)の解説を引用します。

住宅用地特例の適用を受ける住宅用地とは

「専ら人の居住の用に供する家屋」・・・専用住宅

「その一部を居住の用に供する家屋」・・・併用住宅(居住部分の割合が4分の1以上である家屋)

の敷地の用に供されている土地とされています。

よって、居住部分の割合が4分の1未満である家屋の敷地は、この特例の適用対象となる「住宅用地」に該当しないということになります。

「住宅」については、はっきりと定義されていませんが、構造・利用実態、外観等から居住のために継続的に利用される状態にある建築物といったところでしょう。

介護施設と住宅

住宅というもの自体は、それに該当するかどうかを判断するのがそんなに難しいものとは思いませんが、それでもなぜ住宅用地の特例の適用の可否を誤ることが多いのでしょうか?

様々な原因があるのでしょうが、過去の固定資産税の課税ミス・還付事例をみていると「高齢者の住まい(介護施設と住宅)の判断」が大きなポイントとなっているように思います。

一般に高齢者の住まいというとどのようなものをイメージしますか?

老人ホーム、老健(介護老人保健施設)、特養(介護老人福祉施設)、そして先に課税ミスがあった紹介したグループホーム、最近急増しているサ高住(サービス付き高齢者向け住宅)くらいが頭に浮かぶんじゃないでしょうか?

ちなみに、老健、特養、介護療養型医療施設の3つを総称して介護3施設といいます。

住宅ではなく施設としての性格を有していることから、これらは原則住宅用地の特例の対象とはなりません。(とはいえ、これらを社会福祉法人、医療法人等が設立している場合で一定の場合には固定資産税が非課税となります。)

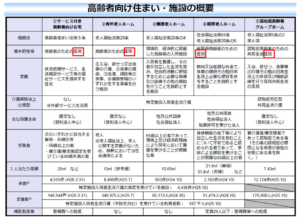

そしてそれ以外のものについては、厚労省HPにそれぞれの特徴がよくまとめられたものがありましたのでそちらをみてください。

これを見るとわかるように「サ高住」「有料老人ホーム」「軽費老人ホーム」「グループホーム」については、住宅としての性格をもっています。

もちろん、それだけを持ってこれらの敷地をすべて住宅用地として特例の適用対象と考えるのは早計ですが、それでもこれらの敷地を貸している不動産オーナーは一度はご自身の固定資産税の課税明細書をみてきちんと住宅用地特例が適用されているかどうか疑ってみるといいと思います。

非課税となる高齢者の住まいの敷地

さきほどカッコ書きで何気に書きましたが、住宅用地として住宅用地特例が適用されるかどうかという以前に、高齢者の住まい関係の敷地については、そもそも非課税とされるべきものでないかどうかも検討しなければなりません。

この点についても、全国の自治体で課税ミス・還付事例が続出していますのでご紹介しておきます。

横浜市が平成22年に公表した資料です。

〜横浜市記者発表資料〜

平成22年11月5日

認知症対応型グループホーム等に対する固定資産税等の課税誤りについて

本来非課税となる医療法人の社会福祉施設(認知症対応型グループホーム・老人デイサービスセンター)の一部に対して、固定資産税・都市計画税を課税していたことが判明しました。

本件については、他都市で同様の誤りがあったことから、本市で再確認を行なった結果、判明したものです。

直ちに納税者にお詫びをするとともに、本来非課税であった税額は、速やかにお返しします。

返還する件数及び税額は、土地・家屋・償却資産を併せて、本市全体で、6区11件であり、還付加算金を含め、総額で、約2,200万円(3万円~368万円/件)となります。

いかがでしょうか?

医療法人が行うグループホームについては、そもそも非課税であるのに固定資産税が誤って課税されていたというものです。

この資料の中にもあるようにこれは横浜市に限ったものではなく、他の自治体においても同様の課税ミスがおこっているのです。

過去に起こったものが今後起こらない保証はありません。

また、高齢者の住まいに関する政策がものすごく多岐に渡る上、超高齢化社会に向けた対策が急ピッチにとられているということも自治体の課税ミスを誘発している面は否めませんね。

みなさんは、正しい知識を持ち、特に介護・医療関係の施設用地を所有しているオーナーの方は、一度きちんとした専門家に診断してもらっておくのがいいでしょうね。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話