Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

今日は、確定申告で不動産所得の申告をしているとたまに出くわす「個人所有の土地に同族会社がマンションや商店や診療所なんかを建てて所有している」ようなケースについてヒヤリとさせられる話です。

賃借料の収益の計上基準

まず、不動産の賃借料の収益の計上基準についておさらいするところから始めたいと思います。

2-1-29(賃貸借契約に基づく使用料等の帰属の時期)

資産の賃貸借契約に基づいて支払を受ける使用料等の額は、前受けに係る額を除き、当該契約又は慣習によりその支払を受けるべき日の属する事業年度の益金の額に算入する。(以下省略)

これは皆さん、なんの違和感もないですね。

基本的には契約や慣習に従って支払いを受けるべき日の属する事業年度の益金とするんですが、忘れてならないのが会計の大原則「費用収益対応の原則」ですよね。

これにより期間をもとに、その期間に発生した費用と同じ期間の収益を対応させる必要があるのです。

つまり、契約(ないしは慣習)に基づき12月の末に支払いを受けた賃借料でも、それが翌年1月度の賃借料であるならばそれは、その支払いを受けた日の属する事業年度の収益(益金)とするのではなく、前受金として経理すべきということです。

何を今さら当たり前のことを言ってるんだと怒られそうですね・・

さてもう一度上で引用した通達を見ていただきたいのですが、この通達は何の通達でしょうか?

答えは「法人税法基本通達」です。

所得税法上不動産所得の収益はいつ認識するのか

そう。ここで敢えて「法人税」の通達であることを確認していただいたということは、所得税では同じ通達はないってことです。

所得税法の世界では次のような通達となっています。

36-5 (不動産所得の総収入金額の収入すべき時期)

不動産所得の総収入金額の収入すべき時期は、別段の定めのある場合を除き、それぞれ次に掲げる日によるものとする。

(1) 契約又は慣習により支払日が定められているものについてはその支払日、支払日が定められていないものについてはその支払を受けた日

(請求があったときに支払うべきものとされているものについては、その請求の日)

(以下省略)

一見、法人税法の基本通達と同じようなことを言ってそうですが、違いわかりますか?

そうです。そうなんです。

無いんです、あの文言が・・・

「前受けに係る額を除き」

所得税の世界では期間対応の原則が働かない??

そうなんです。

この「前受けに係る額を除き」という文言が無いということは、所得税の世界では原則として期間対応の原則が働かず、12月に支払いを受けた翌年1月度分の賃借料は前受金として処理するのではなく、その支払いを受けた日を含む年度で収益として認識するんです。

結構ありませんか?

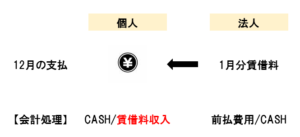

個人の土地の上にその個人の同族会社が建物を建てていて毎月個人に地代を支払うようなケース。

こういうケースでは、権利金や相当の地代や無償返還届出書のことは気にしてもそれ以外のことは案外気にも留めず処理しちゃってますよね。

原則は、法人が12月末に支払う1月度の地代は、法人では前払費用計上ですが、個人では前受金ではなくて賃借料収入としての計上が必要ということです。

法人の節税策に思わぬ落とし穴が・・

法人の節税策としてよく用いられるものの一つに「短期前払費用の特例」というものがあります。

前払費用の額は、当該事業年度の損金の額に算入されないのであるが、法人が、前払費用の額でその支払った日から1年以内に提供を受ける役務に係るものを支払った場合において、その支払った額に相当する金額を継続してその支払った日の属する事業年度の損金の額に算入しているときは、これを認める。

この特例の詳しい解説は別の回に譲るとして、地代の支払いを年払いにしてこの特例を節税策の一環として利用しているケースもあるかと思います。

では、12月にこれまで月払いの契約であったものを年払いの契約に改めて、年度末に向こう1年分の賃借料を支払った場合、上と同じように考えるとどうなるでしょうか?

やっぱりこの場合でも「?」に入るのは、前受金ではなく「賃借料収入」となってしまいますよ!

これ、恐ろしくないですか?

法人の節税になるので良かれと思ってやったはいいけど個人の方でとんでもないしっぺ返しにあってしまうということです・・・

とはいえ、救済規定があるんです

ここまで散々脅してきて、ヒヤリとした方もいらっしゃるかもしれませんが、実はこの話には裏があって実は救済策があります笑

それがこの昭和48年11月6日に出された「不動産等の賃貸料にかかる不動産所得の収入金額 の計上時期について」という個別通達です。

(一部抜粋)

所得税法第26条第1項《不動産所得》に規定する不動産等の賃貸料の収入金額の計上時期に関する取扱いを下記のとおり定めたから、これによられたい。

記

(不動産等の貸付けが事業として行なわれている場合)

1 所得税法第26条第1項に規定する不動産等の賃貸料にかかる収入金額は、所得税基本通達36-5《不動産所得の総収入金額の収入すべき時期》により、原則としてその貸付けにかかる契約に定められている賃貸料の支払日の属する年分の総収入金額に算入するのであるが、その者が不動産等の貸付けを事業的規模で行なっている場合で、次のいずれにも該当するときは、同法第67条の2《小規模事業者の収入及び費用の帰属時期》の規定の適用を受ける場合を除き、その賃貸料にかかる貸付期間の経過に応じ、その年中の貸付期間に対応する部分の賃貸料の額をその年分の不動産所得の総収入金額に算入すべき金額とすることができる。

(1) 不動産所得を生ずべき業務にかかる取引について、その者が帳簿書類を備えて継続的に記帳し、その記帳に基づいて不動産所得の金額を計算していること。

(2) その者の不動産等の賃貸料にかかる収入金額の全部について、継続的にその年中の貸付期間に対応する部分の金額をその年分の総収入金額に算入する方法により所得金額を計算しており、かつ、帳簿上当該賃貸料にかかる前受収益および未収収益の経理が行なわれていること。

(3) その者の1年をこえる期間にかかる賃貸料収入については、その前受収益または未収収益についての明細書を確定申告書に添付していること。

(不動産等の貸付けが事業として行なわれていない場合)

2 その者が不動産等の貸付けを事業的規模で行なっていない場合であつても、上記1の(1)に該当し、かつ、その者の1年以内の期間にかかる不動産等の賃貸料の収入金額の全部について上記1の(2)に該当するときは、所得税法第67条の2の規定の適用を受ける場合を除き、その者の1年以内の期間にかかる不動産等の賃貸料の収入金額については、上記1の取扱いによることができる。

非常に長い引用となりましたが、要は継続的な記帳に基づいて不動産所得の金額を計算しているなどの一定の要件に該当する場合には、期間対応による収益の認識を認めるということです。

いかがでしょう。

ほっとしましたか?

(2)の不動産等の賃貸料にかかる収入金額の「全部」というところもポイントだと思います。

その不動産貸付が事業的規模で行われているか否かを問わず、一定のルールに従って継続して記帳をしていればOKということですから、結果的には大問題になるようなケースは少ないのかなと思います。

でも税法の世界では、このような「結果オーライ」が多いんですよね。

きちんと深い理解に基づいて申告したいものです。

自戒をこめて・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話