Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

「確定申告で不動産貸付業の『事業的規模の判定』を間違えるな!」で、不動産貸付が事業的規模である場合のメリットについてお話しました。その一つが「貸倒損失を必要経費に算入することができる」ということでした。実際、今年度の確定申告のお手伝いをさせていただくなかで、家賃を滞納していた元借主が消息不明になったという相談がありました。

不動産所得にかかる未収家賃が貸倒れたらどうする?

税務上の貸倒れに該当するかどうかという論点はさておき、これが貸倒れに該当したとするとどのような対応をとるべきなんでしょうか?

まず、不動産貸付が事業的規模である場合には、その売上の時期に関係なく、貸倒れにかかる損失をその貸倒れが生じた日の属する年分の必要経費に算入することができるので、その事業年度で貸倒れ処理をすればいいですね。

では、この場合の不動産貸付が事業に至らない規模で行われていた場合、具体的には「5棟10室基準」を下回るような不動産貸付であった場合にはどう処理しましょうか、というのが今日の本題です。

事業的規模に満たない不動産貸付において未収家賃が回収不能となった場合

いきなり答えを言いますが、その貸倒れに係る売上が生じた年分について「更正の請求」を行うことを検討することとなります。

「更正の請求」は、納税申告書に記載した課税標準等若しくは税額等の計算が税法の規定に従っていなかったこと又はその計算に誤りがあったことにより、次に掲げることとなる場合にできるとされています。

- その申告書の提出により納付すべき税額が過大であるとき

- その申告書に記載した準損失等の金額が過少であるとき、又は純損失等の金額を記載しなかったとき

- その申告書に記載した還付金額が過少であるとき、又は還付金額を記載しなかったとき

ではここで質問です。

上のような過年度に生じた未収家賃について貸倒れが発生したことが、上記の「計算が税法の規定に従っていなかったこと」又は「その計算に誤りがあったこと」に該当するでしょうか?

該当しませんね。

それでも大丈夫です。

更正の請求には次のような特例が定められています。

- 事業を廃止したのちに必要経費が生じたこと

- 資産の譲渡代金が回収不能となったこと

- 所得金額の計算の基礎となった事実のうちに含まれていた無効な行為により生じた経済的成果がその行為の無効であることに基因して失われたこと

- 所得金額の計算の基礎となった事実のうちに含まれていた取り消すことのできる行為が取り消されたこと

これらの事由が、申告書提出後または決定後において生じたことにより税額が過大となった場合においては、その事実が生じた日の翌日から2月以内に更正の請求ができるとなっていますので、未収家賃が貸倒れた場合もこの特例により更正の請求が可能ということになります。

繰り返しになりますが、事業所得および事業的規模の不動産所得の場合には、貸倒れが生じた場合、その売上の時期に関係なく、貸倒れが生じた日の属する年分の必要経費に算入することとされていますから、貸倒れが生じても売上があった年の所得は影響されません。

つまり、事業所得および事業的規模の不動産所得について上の2〜4の事由が生じた場合には、この特例は適用されないということです。

ここが「事業所得あるいは事業的規模の不動産所得」での貸倒れの取扱いと「不動産所得(事業的規模に満たない場合)」での貸倒れの取扱いの異なる点ですね。

事業的規模か否かによる違いとは??

年度により所得にムラがあり税率も異なるというケースもあるとはいえ、いずれにしても事業的規模に満たない不動産所得においても未収家賃の貸倒れによる損失に係る税額を取り返す方法があるのであれば問題ないじゃないかと思われるかもしれません。

しかし、この特例による更正の請求について、実は適用するにあたって「ある制限」があるんです。

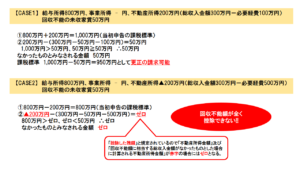

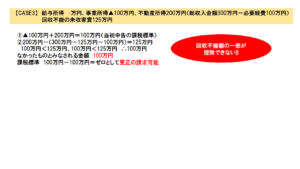

それを理解するために3つのCASEでシュミレーションをしてますので下の図をご覧ください。

場合によって、その回収不能額(貸倒れ)の全部又は一部について、なかったものとできないケースがあるんです!

ここまで分かると、不動産所得が事業的規模であることのあり難さ、メリットがよく理解できると思います。

事業的規模に満たない場合には、貸倒れの金額が満額なかったものとすることができるようにしたいものです笑

とはいえ、貸倒れたかどうかの判定は、事業遂行上生じた売掛金、貸付金、前渡金その他これに準ずる債権の貸倒れの判定に準じて行われるため、そうそう人為的に貸倒れの時期を決められるものではありませんけどね・・・

それでも、全くどうしようもないというものでもないんじゃないかと僕は思いますけどね・・・笑

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話