Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

我々が相続税の申告にしろ(不動産を所有する)法人の株価算定にしろ、土地の評価をしようという場合には、市役所での物件調査と並んで重要となるのが法務局での資料収集です。

役所での物件調査

まずは、依頼者から固定資産税の課税明細書を受け取ります。

これに基づいて関係する役所の課税課等で「固定資産課税台帳」「名寄帳」を入手します。

そして土地ごとの詳細を把握するために各担当課に出向き、「都市計画図」「道路図」「建築計画概要書」「埋蔵文化財包蔵地図」等を順次収集していくこととなります。

そのほかその土地の使用状況等を依頼者からのヒアリングや賃貸借契約書等を入手することで確認するのですが、それでもまだ土地を評価するのに十分ではありません。

法務局で収集する資料とは

法務局で入手する資料は大きくわかると次の2つです。

- 登記簿

- 図面

「登記簿」は、誰もが聞きなれたものですよね、「登記簿謄本」と呼ばれることもありますが、コンピュータ化された今では「登記事項証明書」といいます。

この「登記事項証明書」により、不動産の所在地、数量(地積、床面積)、所有権者(共有の場合にはその持分)等の確認ができることとなります。

またそれだけでなく、地上権や地役権等の権利関係も登記事項証明書の「乙区」から読み取ることができます。

法務局で入手できる『図面』とは

そして、いよいよ今回の本題です。

法務局で入手することができる図面にはどんなものがあるんでしょうか?

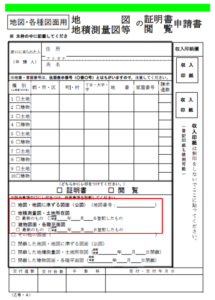

手っ取り早いので法務局に備え置かれている「地図・地積測量図等の証明書・閲覧申請書」を見ていただきましょう。

ここにあるように法務局にて入手できる図面・地図の主なものは次のとおりです。

- 地図・地図に準ずる図面(公図)

- 地積測量図

- 建物図面・各階平面図

土地を評価するに当たって重要な要素となる土地の形状を把握するのに、もっとも頼りになる図面が「地積測量図」です。

地積測量図に関しては、その作成年度により多少の高低の差こそあれ、その土地の1筆ごとの形状や地積、隣接地との位置関係が一定の精度で明示されています。

土地の評価をするにあたって、法務局でこの「地積測量図」を入手することができると正直ほっとします。

問題は、この地積測量図がない場合です。

登記申請に地積測量図が必要となったのが昭和35年4月1日以降であるため、それ以降に土地の表示登記や地積の変更、分筆登記等をしていない土地については、法務局に届け出られていないのです。

兎にも角にもそんな場合に、どのようにその土地の形状を把握し各種補正率(奥行、間口、不整形、無道路、がけ地等)を適用していくのか、この把握を疎かにすると評価額の最終値が大きくブレてしまうこととなります。

地図・地図に準ずる図面の活用方法

地積測量図を参考にできないとなると、僕の場合は、土地の形状を把握するのにいろいろな地図を引っ張り出して最も精度の高そうなものを検討します。

その候補となる地図が、次のようなものです。

- 地図・地図に準ずる図面

- 住宅地図(ゼンリン住宅地図等)

- 建築計画概要書に記載された図

- 地籍図(固定資産の評価等に用いる図面で課税課等で入手可能)

- Googleマップ

- Googleマップ(航空写真)

ここで最初に挙げているのが地積測量図と同様に法務局にて入手できる「地図」ないしは「地図に準ずる図面」なのですが、正直僕もこの2つの図面の違いがよく分かっておらず、同じようなものであるとの認識のまま活用していたこともありました。

ただし、その性格は似たようなものでも、その活用の際にはしっかり区別する必要のあるものです。

一言でその違いを言うとその「精度」です。

不動産登記法上「地図」というと、測量法に基づき教会を測定した一定の精度を有するもので「14条地図」とも呼ばれるものです。

そしてその土地の形状や位置、寸法について精度が低い土地台帳附属地図等を「地図に準ずる図面」あるいは「公図」と呼んでいます。

「公図」というと聞き馴染みのある方も多いかもしれません。

公図の始まりは、明治18年から地租の課税を目的として作られたものと言われていますから、その精度については言わずもがなですよね。

実務家の実感としても、もう無茶苦茶な図面であることが多いです笑

実際上記の同じ申請書で申請して出された図面をみてもそれが「地図」なのか「公図」なのかの確認すらしないケースもあるんじゃないでしょうか。

【地図と公図の見分け方】

まず入手した図面の「分類」欄をみれば、はっきりと「地図(法14条第1項)」あるいは「地図に準ずる図面」と書いてあるのでその違いは一目瞭然です。

そして左下に座標があるのかないのかにもその違いが現れています。

この記事で1番言いたかったことを言います。

同じように法務局で申請して入手した図面であっても、それが「地図」であればその精度を信用して評価に大いに活用すればいいですし、それが「地図に準ずる図面(公図)」であればあくまで参考図面の一つに留めておくべきだということです。

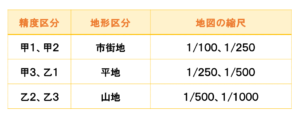

もう一つ言うと、地図の中でもその精度に区分が設けられています。

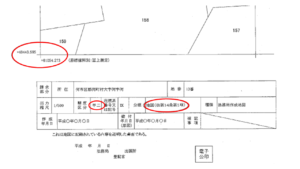

上の「地図」をもう一度みてください。

確かに「精度区分」というものがありますね。

市街地でいうと例えば筆界点の位置誤差の公差わずか6センチという精度が求められる「甲1」と同20センチの「甲2」に区分されるということです。

ですので、「甲1」の地図となるとかなり誤差の少ない図面として利用することができます。

逆に法務局で「地図に準ずる図面」しか入手できなかった場合には、市役所での資料収集がより重要になります。

個人的には、上に建物が立っている場合には「建築計画概要書」を入手して参考にするのがいいんじゃないかと思います。

もちろん、確認済み証のある物件に限ってですが・・・

その辺はまた別の機会ということで・・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話