Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

平成29年7月24日に国税庁より、「財産評価基本通達24 《私道の用に供されている宅地の評価》における「歩道状空地」の用に供されている宅地の取扱いについて」が公表されました。

お知らせとして公表されたものですが、「歩道状空地」についての取り扱いが、最高裁判決により全く異なるものとなることが示された画期的な情報ですので、確認しておきたいと思います。

『歩道状空地』の従来の取り扱い

財産評価基本通達において、私道の財産評価は次のように定められています。

財産評価基本通達24(私道の用に供されている宅地の評価)

私道の用に供されている宅地の価額は、11(評価の方式)から21−2(倍率方式による評価)までの定めにより計算した価額の100分の30に相当する価額によつて評価する。

この場合において、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しない

特定の者の通行用道路(行き止まり道路)(=30%評価)、不特定多数の者の通り抜け道路(=ゼロ評価)、専用道路(=建物の敷地評価)といった利用状況や、所有者が自己の意思によって自由に使用、収益をすることに制約が存すること等の事実関係によってそれぞれの評価方法が決まってきます。

今回問題になった「歩道状空地」については、これまでこの財産評価基本通達24に係る私道とみなされず、建物の敷地の一部として評価されていました。

最高裁判決を踏まえた今後の取り扱い

最高裁判決を踏まえて、「歩道状空地」は、次の一定の要件の全て満たすものについては、私道供用宅地として評価することとなります。

- 都市計画法所定の開発行為の許可を受けるために,地方公共団体の指導要綱等を踏まえた行政指導によって整備されたこと。

- 道路に沿って,歩道としてインターロッキング(※)などの舗装が施されたものであること。

- 居住者等以外の第三者による自由な通行の用に供されていること。

つまり、これらの要件の全てを満たす歩道状空地は、先に確認した通り袋小路のような行きどまり道路であれば3割評価,不特定多数の者が通行する通抜け道路ならゼロ評価となるということです。

この要件の2つ目にある「インターロッキング」というのは、聞き馴れない言葉ですが、下のようなものですので何気に普段よく目にしてますよね。

(※)インターロッキングのイメージ

(※)インターロッキングのイメージ

なかなか判断がつかないのが1つ目の「都市計画法所定の開発行為の許可を受けるために,地方公共団体の指導要綱等を踏まえた行政指導によって整備されたこと」という要件ですよね。

僕がこの歩道状空地の最高裁判決記事を読んだ時すぐに思い浮かべたのが、(歩道状の)公開空地でした。

総合設計制度により容積率の割増しを受け建物を建築する場合には、敷地内に一定の空地を設け、日常一般に公開することが許可の基準となっており、このような場合に設けられる空地を「公開空地」といいます。

相続税・贈与税の更正の請求のチャンス!

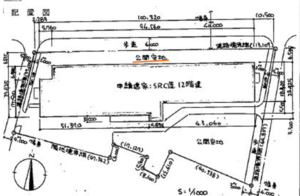

実際に、数年前に携わった相続税の申告の際に歩道状の公開空地をもった土地の評価をしたことを思い出して、「これは更正の請求のチャーンス!!」と興奮しました。

下は、その土地について当時収集した建築計画概要書の抜粋です。

いかがですか?

後方の公開空地は公園のようになっていたのですが、前方の公開空地は完全に歩道状になっていました。

「これはクライアントにも喜ばれるな」とほくそ笑んでたところに税務通信の次のような記事が目に飛び込んできました。。

歩道状空地と同様に共同住宅の敷地に整備される“公開空地”については,歩道状空地とは別物として,現行の取扱いどおりなんら減額の対象にならない(国税庁質疑応答事例『公開空地のある宅地の評価』(※))。

(※ 筆者加筆)

【公開空地の評価方法の照会に対する回答要旨】

建物の敷地として評価します。

建築基準法第59条の2のいわゆる総合設計制度では、建物の敷地内に日常一般に公開する一定の空地を有するなどの基準に適合して許可を受けることにより、容積率や建物の高さに係る規制の緩和を受けることができます。

この制度によって設けられたいわゆる公開空地は、建物を建てるために必要な敷地を構成するものです。

確かに、同じ歩道状のスペースとはいえ、総合設計制度に基づく公開空地は、共同住宅等の建築の際に容積率の緩和などを期待して設けるものであるのに対して、今回私道として評価することが明らかになった歩道状空地は、市の開発行為等指導要綱等に基づいた行政指導により共同住宅等の建築の際にその敷地内に歩道状に整備し、一般に公開させられるものなので出発点が全然違うということなんですね・・・

と、自分も一旦は納得したものの「市の開発行為等指導要綱等に基づく行政指導ってなんやねん!!」って思いがまたふつふつと湧いてきてこのブログを書き始めた次第です笑

詳しい方教えてください。

僕も情報と実例集めます。

更正の請求の期限は、法定申告期限等から5年(贈与税の場合は6年)あるから、まだチャンスはある。。

ここ5年くらいで相続税等の申告をされた方は、一度この論点のチェックをされてみてはいかがですか?

よければ言ってもらえれば僕が見ますよ。今後の勉強のために。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話