Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

3つの遺産分割方法とは

相続が発生した場合の財産の分割には3つの方法があります。

最も一般的な分割方法が「現物分割」という方法で、普通皆さんが遺産相続と聞いて連想する分割のスタイルですね。

不動産や現預金をそのまま現物で相続するので分割しやすいのですが、綺麗に法定相続人の数で割り切れないことが多く、不公平になりやすいというデメリットがあります。

そのデメリットを補う分割の方法に「換価分割」というのがあります。

換価分割のメリット・デメリット

文字通り、例えば不動産のような現物財産を一旦売却して現金化して分割するスタイルです。

現金化されてから分割するので綺麗に頭割できるのが何よりもメリットですが、デメリットもあります。

デメリットの一つ目は、こういうと元も子もないですが、そもそも換価したくなかったものを換価しなければならないということです。

例えば、その住居に済み続けたかったのに財産を分割するためにそれを換価するような場合です。

そしてもう一つ、換価する財産に関して相続税とは別に譲渡所得税が課されるということも大きなデメリットですね。

換価分割時の譲渡所得課税については、今回のテーマではないため、国税庁HPの質疑応答を貼り付けておくのでそちらを見ておいてください。

未分割遺産を換価したことによる譲渡所得の申告とその後分割が確定したことによる更正の請求、修正申告等

【照会要旨】

相続財産のうち分割が確定していない土地を換価した場合の譲渡所得の申告はどのように行えばよいですか。

また、仮に、法定相続分に応じて申告した後、遺産分割により換価遺産(又は代金)の取得割合が確定した場合には、そのことを理由として更正の請求又は修正申告書の提出をすることができますか。

【回答要旨】

遺産分割の一形態である換価分割には、換価時に換価代金の取得割合が確定しているものと、確定しておらず後日分割されるものとがあります。

1 換価時に換価代金の取得割合が確定している場合

この場合には、 ①換価代金を後日遺産分割の対象に含める合意をするなどの特別の事情がないため相続人が各法定相続分に応じて換価代金を取得することとなる場合と、② あらかじめ換価時までに換価代金の取得割合を定めている(分割済)場合とがあります。

①の場合は、各相続人が換価遺産に有する所有割合である法定相続分で換価したのですから、その譲渡所得は、所有割合(=法定相続分)に応じて申告することとなります。

②の場合は、換価代金の取得割合を定めることは、換価遺産の所有割合について換価代金の取得割合と同じ割合とすることを定めることにほかならず、各相続人は換価代金の取得割合と同じ所有割合で換価したのですから、その譲渡所得は、換価遺産の所有割合(=換価代金の取得割合)に応じて申告することになります。

2 換価時に換価代金の取得割合が確定しておらず、後日分割される場合

遺産分割審判における換価分割の場合や換価代金を遺産分割の対象に含める合意をするなど特別の事情がある場合に、換価後に換価代金を分割したとしても、 譲渡所得に対する課税はその資産が所有者の手を離れて他に移転するのを機会にこれを清算して課税するものであり、その収入すべき時期は、資産の引渡しがあった日によるものとされていること、 相続人が数人あるときは、相続財産はその共有に属し、その共有状態にある遺産を共同相続人が換価した事実が無くなるものではないこと、 遺産分割の対象は換価した遺産ではなく、換価により得た代金であることから、譲渡所得は換価時における換価遺産の所有割合(=法定相続分)により申告することになります。

ただし、所得税の確定申告期限までに換価代金が分割され、共同相続人の全員が換価代金の取得割合に基づき譲渡所得の申告をした場合には、その申告は認められます。

しかし、申告期限までに換価代金の分割が行われていない場合には、法定相続分により申告することとなりますが、法定相続分により申告した後にその換価代金が分割されたとしても、法定相続分による譲渡に異動が生じるものではありませんから、更正の請求等をすることはできません。

さらっと流してますが、重要な論点ですね。

究極の分割スタイル「代償分割」

で、最後に本来換価したくない財産の場合のケースで、なおかつきちんと公平に財産を分割したい場合にどうすればいいの?

という疑問に答えてくれるのが、今日のメインである「代償分割」です。

代償分割では、共同相続人のうちの特定の相続人が、現物で財産を相続します。

そして、その相続人が他の相続人に対して自己の固有財産(相応の金銭など)を提供する(厳密には、そういう債務を負担する)方法です。

例えば、相続人の一人が遺産である住宅を相続する代わりに、自分の預貯金からもう1人の相続人に代償金として相応の金銭を支払うという方法です。

これにより、特定の相続人が不動産を現物で相続することの希望も、法定相続人間で公平に相続するという希望も満たすことができますので、相続実務で重宝する分割方法です。

代償財産が金銭の場合には、譲渡所得が課税されるという問題も回避され言うことなしですね。

代償分割が行われた場合の相続税の課税価格の計算

この代償分割をした場合の相続税の計算はどうなるんでしょうか?

全然難しい話ではないですが、少しだけ計算を工夫しないといけません。

「相続税の課税価格の計算」

(1) 代償財産を交付した人の課税価格

相続又は遺贈により取得した現物の財産の価額 − 交付した代償財産の価額

(2) 代償財産の交付を受けた人の課税価格

相続又は遺贈により取得した現物の財産の価額 + 交付を受けた代償財産の価額

この算式だけ見ると非常に簡単な話なんですが、算式中の「代償財産の価額」が一つ論点となります。

原則「代償財産の価額」は、代償分割の対象となった財産を現物で取得した人が他の共同相続人などに対して負担した債務の額の相続開始の時における金額になります。

ただし、これには例外があります。

(1) 代償分割の対象となった財産が特定され、かつ、代償債務の額がその財産の代償分割の時における通常の取引価額を基として決定されている場合

(2) 共同相続人及び包括受遺者の全員の協議に基づいて、(1)で説明した方法に準じた方法又は他の合理的と認められる方法により代償財産の額を計算して申告する場合

その申告した額

上記の額によることが認められています。

この(1)の場合に単純に代償債務額=代償財産の価額とならない理由を理解しておく必要があると思います。

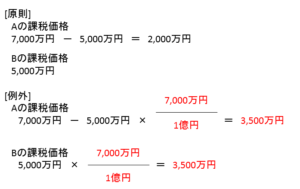

例えば、相続開始時に時価1億円(相続税評価額7,000万円)の不動産を相続したが、2人の相続人AとBの間では、時価ベースで2対1で分割することとしている場合、代償金は5,000万円AからBに支払われることとなりますね。

この場合、代償財産の額を原則通り5,000万円としてしまうのか例外規定(1)を適用するのかと言う話です。

これをみれば、なんでこんなことをするのかよくわかりますね。

原則通り計算すると、時価ベースで2倍の財産を取得した相続人の方が、相続税の課税価格が低く、結果納めるべき相続税の額も小さくなるという逆転現象が生じてしまう訳です。

こういうことを防ぐために、極力取得した財産の時価の割合により近い形(完璧にはそうはならないですが)で相続税の課税価格を計算して相続税を負担しようよというのが自然な話だと思います。

そもそも、遺産分割自体が時価ベースですべきところ実務上は、税理士が間に入ることが多いせいか相続税評価額ベースで行われているケースが多いように思います。

そういう場合、特に税負担まで考慮すると全く公平じゃないやんとなります。

案外その辺りは無頓着というか、誰にも説明されないので気づかずに済ましてしまっているケースが多いですね。

本当なら、この代償分割の規定を活用して、一旦は相続税評価額ベースで分割を考えたとしても最終的には全部を時価ベースに置き換えて代償金のやり取りをして、なおかつ、例外規定を適用することで相続税の課税価格まで公平に計算すべきじゃないかなと思いますが・・・

ここまですると、本当に公平な遺産分割といえますよね。

こんな手間のかかる提案をする税理士はなかなかいないでしょうね・・・

金銭以外の資産を代償財産にする場合

これは、余談ですが、代償財産は公平性を担保するのに究極の遺産分割スタイルだといえますが、その思い込みが強すぎるあまりか、代償分割ならなんでもいいのかというとそうではありません。

代償財産として金銭の交付ができないような場合、言い換えれば、金銭でなくやむを得ず不動産等を代償財産として交付するような場合なら、無理に代償分割というスタイルをとらなくていいかもしれません。

というのも、この不動産の交付の時に資産の譲渡があったものとされ、譲渡所得税は課せられるわ、もらった方は不動産取得税(相続により取得した場合は非課税)は課せられるわでここまで考えると何が公平なのか訳がわからなくなるし、そもそも相続人全体で考えてもロスが大きすぎる結果となるからです。

何事も冷静によく考えないと何が最適なのか見えてこないですよね・・・

翻って税理士としても、ようよういろんな角度から分割スタイルおよび分割内容を検討しなければならんなと気を引き締めている今日この頃です。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話