Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

あなたが収益不動産としてビルやマンションを購入した時の話です。

あなたに多少の会計の心得があったとしても案外見落としがちなポイントかもしれません。

それは、建物購入時の取得価額の計上の仕方の話です。

ビル・マンションの取得価額

建物を購入した場合の取得価額は、税法上次のように定められています。

法人が建物を購入した場合、その建物の取得価額は次の①と②の合計額とされます。

①建物の購入の代価( 購入手数料等その資産の購入のために要した費用を含む。)

②建物を事業の用に供するために直接要した費用の額

そして、これに該当するとしても取得価額に算入しないことができる費用についても細く通達で定められています。

しかし、ここでお話ししたい内容はこんなチマチマした話ではありません!

建物なのか建物付属設備なのか

その取得価額の全てが「建物」ですか?

ここからが本題です。

ビルやマンションを購入した場合、特に中古で購入した場合には、売買契約書等に「建物」と「建物付属設備」「構築物」が区分して記載されていないケースがあります。

このような場合に、土地の取得価額を除いて全てが「建物」として会計上処理されているケースを散見します。

これは、税金計算上ものすごくもったいないことをしてるんですよ。

というのも、税法上「建物」と「建物付属設備」「構築物」には、償却方法(平成28年度税制改正により付属設備と構築物の償却方法に関して定率法が廃止されたためメリットが縮小している)、耐用年数に大きな違いがあり、損金算入することができる減価償却費の額に大きく差が生じるのです。

要は、全額を「建物」とするのではなく、「建物付属設備」や「構築物」(もっと言えば「器具備品」として計上できるものもあるかもしれません。)として処理できるものは「建物付属設備」「構築物」で計上しましょうということです。

それは、早期に償却できるほうがいいに決まってますもんね。

建物付属設備・構築物の取得価額の確認方法

それがわかっていても、契約書等で確認できなければどうしようもないと諦めるのはまだ早い!

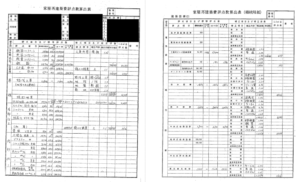

そこで登場するのが「固定資産税評価額の再建築費評点数表」です!

これは、建物の所在する市役所の固定資産税課から入手することができます。

ほとんどの方は、見たことないでしょうからサンプルとしてある物件の再建築費表点数表をあげておきました。

家屋の固定資産税評価は、評価の対象となる家屋の評点数を求め、それに評点一点当たりの価額を乗じて評価額を算出されます。

評価の対象となる家屋の評点数は、木造家屋及び木造家屋以外の区分に応じ、評価の対象となった家屋と同一のものを、評価の時点において新築するとした場合に必要となる建築費(再建築価格)を、屋根、外壁、天井等の部分別に計算した再建築費評点数を合計し、算出します。

これが上の「再建築費評点数」です。

そして損耗の状況による減点補正等を行い、評価の対象となった家屋の評点数を算出し、評点一点当たりの価額を乗じて固定資産評価額を計算するのです。

話がそれましたが、要は役所は固定資産税を課税するために、建物が新築されると建物を調べて再建築費評点数を計算するんですね。

そして、その評点数は建物の本体部分と各付属設備部分に分けて計算されてるんで、その区分割合を建物取得時の按分に使わせてもらおうということなんです。

実際、この方法で建物と建物付属設備を分けることが合理的であるとした裁決もあります。

添付の再建築費評点数表はその一部だけを記載したものですが、電気設備工事部分や、衛生設備部分と本体部分の再建築費の割合が把握できることがわかっていただけると思います。

ぜひ、ビルやマンションを購入した際には、一手間かけて「再建築費評点数表」を入手してから会計処理しましょう!

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話