Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

生産緑地の2022年問題とは

現在の生産緑地の大多数が、生産緑地法の適用がスタートした1992年に指定を受けたものと言われています。

そして、その買取の申出ができることとなる期限は30年後。

そう、それが「2022年」!

この2022年以降、生産緑地の多くが宅地化する可能性が高いのです。

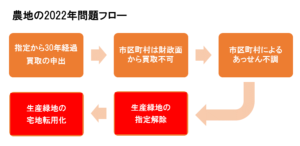

これをフローにしたのが次の図です。

生産緑地の指定を解除されると、#1で説明した固定資産税の「農地評価・農地課税」のメリットが享受できなくなり「宅地並み評価・宅地並み課税」となります。

現実的には、特にこの固定資産税の負担に耐え切れなくなって、農地を宅地に転用することで収支を改善しようとしたり、マンションデベロッパーやハウスメーカーに売却しようという不動産所有者が増えるでしょう。

2022年問題の本質

これが1件、2件の話ならどうでもいいんでしょうが、平成22年の時点で三大都市圏の特定市にある生産緑地はその広さなんと「14,182ha」です。

こんな膨大な農地が一気に宅地に転用されたらどうなるでしょうか?!

不動産価格の大暴落なんてことになりかねません!

これが、まさに2022年問題というわけです。

しかし、勘の良い読者の方は、こう思うかもしれませんね。

そもそも指定から30年経ったって買取の申出をしなきゃいいじゃない。

30年経過したって、別にそのまま「生産緑地」であり続けられるんでしょ??

そう、実はそうなんです笑

30年経過したら買取の申出ができるというだけで、しなくてもいいんです。

「じゃ、安心安心。」

とはならないんで、こんな大きな問題になってるんですよね(笑)

背景にある高齢化と後継者不足問題

そう、それは、農業従事者の高齢化の問題と後継者がいないという問題が原因です。

これらのことから、やはり生産緑地の指定を維持して農業経営を継続しようとはなりにくいのではないかと目されているんです。

実際そうでしょうね。

また、#1では詳しく触れなかった生産緑地の3つ目のメリットも関係してきます。

生産緑地の相続税評価の減額

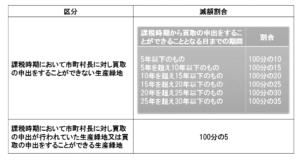

生産緑地の評価については、次のように生産緑地の別に応じてそれぞれの割合を乗じて計算した金額を控除することができるとされています。

これをみて分かるように、実際に買取の申出をしていなくても、買取の申出をすることができる生産緑地についてはその評価減はわずか5%としかないのです。

実際、指定から30年経過済みの生産緑地の所有者が死亡すると、その生産緑地については、ほぼ宅地並みに相続税評価額が計算されることとなります。

このようなことからも、やはり2022年にはかなりの数の生産緑地が宅地に転用されるんでしょうね。

農地の大量宅地転用化

農地が大量に宅地に転用されるということは、何を意味するのでしょうか?

懸念されるポイントは次の2つ

・宅地が大量に供給されることで土地の市場価格が下落する

・宅地化された土地にマンションや戸建てが建てられることで賃料相場が下落する

いずれにしても不動産オーナーにとっては好ましくない状況になりそうですね。

まずは、このような問題が近い将来必ず発生するということを念頭に今後の対策を考えていく必要があります。

(#3 生産緑地の2022年問題にどう対処すればいいか 【#3 2022年問題の対処法】に続く)

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話