Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

民泊の3形態とは?

現状、民泊サービスを提供するには,「旅館業法」又はいわゆる「民泊条例」に基づく必要があります。

平成30年6月からは、これらに加えて「住宅宿泊事業法(民泊新法)」に基づく民泊サービスを提供することも可能となります。

・「旅館業法」

・「民泊条例」

・「住宅宿泊事業法(民泊新法)」

これまでの空き家、空き部屋を利用した副業的な民泊サービスから、不動産投資としての民泊サービスにまで拡がりをみせているなか、行政も「違法民泊通報窓口」を設けるなどして違法な民泊に対する取り締まりに本腰を入れ始めています。

それぞれ審査の基準が異なることから、これから新たに民泊サービスを開始する事業者やこれまでモグリで行っていた事業者がきちんと認可を受ける場合には、それぞれの法律の違いをよく理解した上で形態を選択しなければなりませんね。

大阪市の特区民泊

民泊条例に則った民泊を「特区民泊」(正式名称:「国家戦略特別区域外国人滞在施設」)といいます。

大阪市で特区民泊を行うために必要な審査基準は、次のようなものとなっています。

(1)施設を使用させる期間が3日間以上であること

(2)施設の各居室は、次のいずれにも該当するものであること

ア 一居室の床面積は、25平方メートル以上であること

イ 出入口及び窓は、鍵をかけることができるものであること

ウ 出入口及び窓を除き、居室と他の居室、廊下等との境は、壁造りであること

エ 適当な換気、採光、照明、防湿、排水、暖房及び冷房の設備を有していること

オ 台所、浴室、便所及び洗面設備を有すること

カ 調理用の台がある台所及び洗面設備は別に設け、水道水その他飲用に適する水を供給することができる流水設備を設けること

キ 寝具、テーブル、椅子、収納家具、調理のために必要な器具又は設備及び清掃のために必要な器具を有すること

ク 調理器具は、電子レンジ、コンロなど加温できるものであること

ケ 清掃器具は、掃除機、雑巾、ごみ箱を有していること

(3)施設の使用の開始時に次に掲げる要件を満たす清潔な居室を提供していること

ア 寝具は清潔なシーツに取り換えられていること

イ ごみがないこと

ウ ねずみ族、昆虫等の発生がないこと

エ 居室内(寝室、台所、浴室、便所及び洗面設備等)の清掃がなされていること

大阪市の民泊条例では、検査済証が不要とされている(大阪府でもその手引きに「検査済証がある場合は、参考のため写しの添付をお願いします。」とあるだけですので、ないと申請ができないというものではなさそう。)ため「旅館業法」による民泊の場合よりもサービスを行うための物件を探す際にはハードルが低いかもしれません。

ちなみに、既存建物を利用して「旅館業法」による民泊サービスを始める場合には、既存建物を「用途変更」する必要がある場合があり、この「用途変更」を行うのに通常「検査済証」が必要になるのです。

平成26年に国交省から「検査済証のない建築物に係る指定確認検査機関等を活用した建築基準法適合状況調査のためのガイドライン」が出されて、検査済証のない建物でも用途変更をする事ができる可能性が増えたようですが、実際用途変更自体に結構な費用がかかるようなのでよほど資金に余裕のある事業者以外は、そもそも用途変更の必要のない100平米以下の物件を探さなければなりませんね(共用部分や事業者が居住する部分等について、この100平米に含まれるのかどうかについては自治体や担当者により取り扱いがバラバラなようなので要注意)。

一方、特区民泊が旅館業法民泊と比べてデメリットになるポイントが2つあります。

それは、「居室の床面積が25平米以上」と旅館業法の「3.3平米」と比べてかなり広いスペースを確保する必要があるということ。

そして2つめが、宿泊が2泊3日以上である必要があるということです。(旅館業法では、もちろん制限はありません。)

これは大きなネックですよね。

開設するのが容易だからといって、ニーズにマッチしない民泊を始めても仕方ないですもんね。。

大阪で民泊サービスをやるなら「宿泊税」にご注意!

大阪で民泊サービスをやるなら「宿泊税」についてもきちんと理解しておく必要があります。

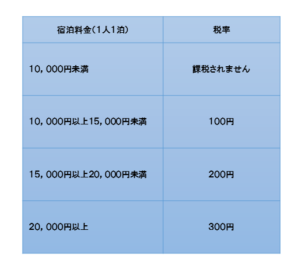

大阪府HPによると、宿泊税とは「大阪の魅力を高めるための観光振興施策に活用するため、大阪府において独自に課税する法定外目的税です。」とされています。

府内の宿泊施設に宿泊した際、1人1泊の宿泊料金が1万円以上の場合に課税されます。

宿泊税の納税義務者は、宿泊者なんですが、宿泊者が直接府に納税するのではなく、宿泊施設が宿泊税を徴収し、大阪府へ申告納入する特別徴収制度がとられています。

1泊1万円以上の部屋を用意する民泊サービス事業者は、経営開始の5日前までに宿泊税特別徴収義務者としての登録をしておかなければなりません。

具体的には、次のような「宿泊税特別徴収義務者登録申請書」を提出する必要があります。

民泊サービス事業者の確定申告はどうなる??

民泊サービスに係る宿泊料等については,営業形態や規模,提供するサービスの内容などといった個別の事情次第で,「不動産所得」・「事業所得」・「雑所得」のいずれかに該当することになります。

「旅館業法」に基づく民泊サービスについては、原則は「雑所得」に該当するのではないでしょうか。

一方、特区民泊ではそもそも宿泊契約ではなく賃貸借契約となることから、原則「不動産所得」で、宿泊以外の付随サービスも契約に含まれるのであれば、全部を「雑所得」として取り扱うことになるんでしょうね。

旅館業法民泊も特区民泊も現実には、「雑所得」として取り扱うべきケースが多いのかもしれません。

とはいえ、事業的規模で民泊サービスを行っているとみなされれば「事業所得」となる可能性ももちろんあります。

事業に該当するか否かは

「営利性・有償性の有無、継続性・反復性の有無、自己の危険と計算における企業遂行性の有無、その取引に費やした精神的肉体的労力の程度、人的・物的設備の有無、その取引の目的、その者の職歴・社会的地位・生活状況などの諸点」

を総合して社会通念上事業といい得るか否か判断することになるので非常に難しいです。(参照:国税庁HP「不動産所得における事業に関する一考察-事業に満たない業務との関係を中心に-」)

個人的には、(5棟10室基準に倣って)およそ10室以上を年間の営業日数に制限がなく基本的に365日民泊サービスを行っているようなケースでは、十分に事業所得となりうるとは思います。

(事業所得となることのメリットはここでは述べないですが、大きいメリットがあります)

逆に営業日数に180日以下という制限が加えられる民泊新法による民泊サービスについては、事業所得となるケースはかなり限定的でしょうね。

この辺りは、顧問の税理士も頭を悩ませるところでしょうが、そもそもグレーな部分なので「良きに計らってもらう」のがいいんじゃないですかね・・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話