Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

土地の価格とは?

「一物一価の法則」って知っていますか?

経済学における概念で、「自由な市場経済において同一の市場の同一時点における同一の商品は同一の価格である」が成り立つという経験則のことです。(ウィキペディア調べですみません笑)

これが、こと土地の話になると同一の商品に関して4つも価格が存在します。

「一物四価」などといわれています。4つの価格は次の通り。

- 実勢価格

- 公示地価

- 相続税路線価

- 固定資産税評価額

どれも場面によってオフィシャルな価格といえます。

それぞれの価格の意味と時点

それぞれの価格の意味をご存知ですか?

「実勢価格」とは、まさに現実的に不動産取引が行われる価格のことで一般の感覚では、これが時価に一番近いのかなと思います。

しかし、法的には時価といえば「公示地価」です。

この価格は国土交通省が標準地(全国に定めた地点)を対象に、毎年1月1日時点の価格を公示するもので、25,270地点が対象になっています(平成28年度)。

評価地点が少ないものの公示地価と実勢価格が近づいている状態が理想的ではあります。

しかし、不動産市況は流動的で、需給バランス・社会情勢等によって変動するため、「実勢価格」は、「公示地価」と異なることがほとんどです。

ややこしい話ですが、事実上の時価を実勢価格というが、法的な時価は「公示地価」といったところです。

そして、「相続税評価額」は当年1月1日の「公示地価」の約80%で評価され、毎年改定されます。

一方、「固定資産税評価額」は、平成の3の倍数の年度を基準年度といい、基準年度の前年1月1日の「公示地価」の約70%で評価し、3年に1度改定されます。(地価の下落局面に関しては、時点修正措置が取られることがあります。)

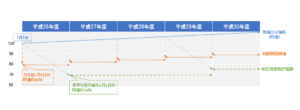

公示地価(地価公示価格)と相続税路線価と固定資産税評価額の3つの関係を図示すると次のようになります。

平成30年度の固定資産税評価額を先読み?!

この評価と評価時点の違いを利用すると、なんと来年度(平成30年度)の「固定資産税評価額」を予測することが可能です。

平成30年度の「固定資産税評価額」の評価基準日は、平成29年1月1日となります。

この平成29年1月1日を基準にする価格はもう一つありますがわかりますか??

そう、平成29年度の「相続税路線価」ですね。

そして、その価格比は7対8となります。

ということは・・・??

例えば平成29年度の相続税路線価が1,000万円の土地があるとすると、その土地の平成30年度の固定資産税評価額は次の通りと予測できますね。

1,000万円×7/8=875万円

まあ、この先読みがなんの役に立つのかということは自分で考えてみてください笑

そして、同様にこの考え方を利用して、「相続税路線価」や「固定資産税評価額」から過去の時価をつかむこともできますね。

過去の資料の入手が困難な場合にも、大いに役立ちそうですね。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話