Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

空き家問題とは

総務省統計局の調査によれば、総住宅数に占める空き家の割合は2013年が13.5%(空家数約820万戸)と、調査を始めて以来過去最高。2023年には空家数は約1,397戸、空家率は21.0%に上昇するという民間調査もあります。(野村総合研究所HP参照)

空き家が放置されれば、倒壊や放火につながるおそれや行政コストが増大するといった懸念があり、現在空き家の増加が一つの社会問題となっています。

そこには、

「親から引き継いだ家を譲渡すると多額の譲渡所得税が課せられることとなるため、譲渡できずに放置されている」

「空き家となった家屋を取り壊すと固定資産税が跳ね上がるため取り壊しもせずに放置している」

といった税金の問題からやむを得ず【空き家化】させている事例が少なからずあります。

そこでこうした事態を重く見た国がいよいよ税制面にテコ入れをして事態の改善に本腰を入れ始めています。

空き家に係る譲渡所得の特別控除の特例

こうした空き家については、平成28年度税制改正により「被相続人が相続開始直前に居住していた」家屋が空き家になった場合には、一定要件を満たせば、居住用財産の譲渡所得の3,000万円特別控除の特例を適用できるようになりました。

制度のイメージは、次のようなものです。

[特例を適用した場合の譲渡所得の計算]

譲渡所得=譲渡価額-(取得費+譲渡費用)-3000万円

適用を受けるためには、次の要件を満たす必要があります。

-

相続開始の直前において、被相続人の居住の用に供されていた家屋であり、かつ、当該被相続人以外に居住していた者がいなかったものであること

-

昭和56年5月31日以前に建築された家屋(旧耐震基準のもとで建築)であること

-

分譲マンション等の区分所有建物でないこと(区分所有建物である旨の登記の有無により判定)

-

相続開始日以後3年を経過する日の属する年の12月31日までに譲渡すること(なおかつ、特例適用期間である平成28年4月1日~平成31年12月31日までの譲渡であることが必要)

-

相続時から譲渡・除却時まで事業の用、貸付及び居住の用に供されていたことがないこと(家屋を除却後の土地についても同様に譲渡時まで事業・貸付・居住の用に供されていたことがないこと)

-

譲渡価額が1億円以下であること

-

家屋を譲渡する場合、譲渡時において家屋が耐震基準に適合すること(その敷地も併せて譲渡する場合も含む)

結構ハードルが高いように思いますが、それでもこの特例を使えるのと使えないのとでは、譲渡に際してかかる税金が大きく変わりますので、相続した住居に今後も居住の予定がない場合には、相続後3年以内にこの特例を適用して譲渡することを検討してください。

空き家を放置してると固定資産税が激増?!

また、居住予定のない空き家を放置しておく事のデメリットは、上の特例を使えなくなるだけではありません。

なんと、その空き家に関する固定資産税が大きく跳ね上がってしまう可能性があるんです。

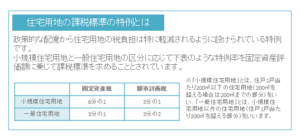

住んでもない、貸してもいないのになんで固定資産税が上がるんだと怒られそうですが、平成27年2月に「空家等対策推進に関する特別措置法」が施行されたのに伴い、平成27年度税制改正により一定の基準に該当した空き家(特定空家)については、固定資産税の「住宅用地の課税標準の特例」の対象から除外され優遇規定が受けられなくなったんです。

特定空き家とは、「空き家のうち、倒壊等著しく保安上危険となる恐れのある状態、著しく衛生上有害となる恐れのある状態、適切な管理が行われないことにより著しく景観を損なっている状態、その他周辺の生活環境の保全を図るために放置することが不適切である状態のもの」をいうこととされています。

家の周囲にもないですか?

明らかに人が住んでいないし、今にも傾きそうなのに一向に取り壊しされそうにない物件・・・

こういう物件ってなんで取り壊さないのかというと、取り壊しちゃうとこれまで受けられていた固定資産税の住宅用地の課税標準の特例が更地になっちゃうと受けられなくなって固定資産税が激増(最大6倍)するからなんですね。

つまり、あなたが相続した空き家も、ある日「特定空家等」に認定されると最大でこれまでの6倍の固定資産税を支払わされることになる可能性があるんです!

取れる対策とは?

こんなことにならないようにするには、そもそも存命のうちに親などにその住居を譲渡したうえで老人ホームなどへの入居を決めてもらうというのも対策の一つですね。

親などが居住していた家屋を譲渡した際には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が適用できますので大した税金はかからないでしょう。

ちなみに、「空き家に係る譲渡所得の特例」では、共有者1人につき3000万円の特別控除枠が利用できるため、譲渡所得が3000万円を超えると見込まれる家屋の場合には、兄弟などで共有で相続しておくのが得策ですね。

空き家を兄、敷地を弟が相続するといった場合は両者とも適用できなくなります。

いずれにしても、何事もスピーディーに決断していかなければ、払わなくてもいい余分な税金を払う事になりかねませんので、事前に検討できるものはしておくべきですよね。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話