Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

家屋の相続税評価

財産評価基本通達によると、家屋の相続税評価額は「固定資産税評価額倍率方式」により評価することとされています。

その倍率については、国税庁の財産評価基準書において各都道府県ごとに定められているのですが、原則どこの都道府県でも「1.0倍」です。

算式:固定資産税評価額×倍率(1.0倍)

土地の倍率方式については、「倍率方式により宅地を評価する場合の見落としがちな注意点」でお話した通りですがものによって倍率が変わります。

家屋の固定資産税評価額

では、家屋の固定資産税評価額とはどのように決定されるのでしょうか。

固定資産税評価基準(※)にて「再建築価格方式」で計算することとされています。

この方法は、

「評価の対象となった家屋と同一のものを、評価の時点において、その場所に新築するものとした場合に必要とされる建築費を求め、当該再建築費に当該家屋の時の経過によって生ずる損耗の状況による減価を考慮し、必要に応じてさらに受給事情による減価を考慮して当該家屋の価格を求める」

(引用:固定資産税評価基準解説(家屋篇)財団法人地方財務協会刊)というものです。

算式:家屋の固定資産税評価額

=再建築費(再建築費評点数×評点1点当たりの価額)

× 経過年数に応ずる減点補正率(経年減点補正率)

× 損耗の程度に応ずる減点補正率(損耗減点補正率)

× 受給事情による減点補正率

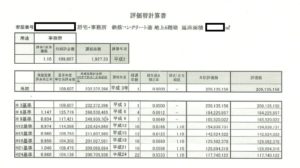

詳しくは、下のとある市から取り寄せた家屋に関する「評価替計算書」を参照してください。

これからわかるように家屋については、土地と違って基準年度以外に時点修正というものを掛けることがないです。

なので、「倍率方式により宅地を評価する場合の見落としがちな注意点」でお伝えした基準年度の固定資産税評価額を用いないといけないという論点は家屋には存在しないですね。

(※)「固定資産税評価基準」

地方税法第388条第1項により、総務大臣が定めることとされている固定資産の評価の基準並びに評価の実施の方法及び手続きのこと。評価基準は、固定資産の価格をいかにして求めるかという専門的・技術的性格を有しているものであり、また、評価を行う者の主観的な判断に基づく個人差をできるだけ排除し、評価における全国的な統一と市町村間の均衡を維持するためのものです。(引用:固定資産税評価基準解説(家屋篇)財団法人地方財務協会刊)

災害等により家屋の損耗が激しい場合

天災、火災その他の事由により家屋の損耗が激しく家屋の状況からみて経年減点補正率によることが適当でないと認められる場合に損耗減点補正率を適用することとなります。

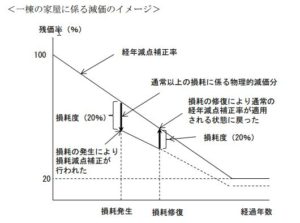

経年減点補正と損耗減点補正の関係を示すわかりやすいグラフがあるのでご参照ください。

(引用:「家屋に関する調査研究平成24年3月」財団法人資産評価システム研究センター)

ちなみに、経年減点補正率の最低限は「0.20」、損耗減点補正率の最低限は「o.10」とされています。

通常の場合は、どんなに家屋がボロくても当初の20%を超えて評価が下がることはないんですね。

災害等によってボロボロになっても10%の評価は残っちゃう。。。

違和感ありますよね。

東日本大震災のような大規模災害があると、固定資産税の支払い自体は減免制度が発動したりしていますが、そもそも価格の評価については、課税時期の状況の把握が困難という事情もあって、役所は対応が後手に回っていたと思われます。

そんな大災害の直後に家屋を評価して相続税の申告を行わなければいけない場合には、ぜひ個別に役所に掛け合って減免制度の利用だけでなく評価の見直しを嘆願してください。

固定資産税の評価が下がれば、そのまま相続税の節税につながります。

受給事情による減点補正とは

最後にもうひとつ、必要に応じて適用されるという「受給事情による減点補正」とはどんなものでしょうか?

-

草葺の家屋、旧式のれんが造の家屋その他間取、通風、採光、設備の施工等の状況からみて最近の建築様式又は生活様式に適応しない家屋でその価額が減少すると認められるもの

-

不良住宅地域、低湿地域、環境不良地域その他当該地域の事情により当該地域に所在する家屋の価額が減少すると認められる地域に所在する家屋

-

交通の便否、人口密度、宅地価格の状況等を総合的に考慮した場合において、当該地域に所在する家屋の価額が減少すると認められる地域に所在する家屋

これらの家屋について適用される減価とされています。

この「受給事情による減点補正率」については、下限が廃止されており、各市町村長の判断で運用されているようです。

つまり、先に言ったように経年減点補正率と損耗減点補正率の最低限は「0.20」、「o.10」とされており、これが現実の状況にそぐわない(評価減が足りない)と感じるようであればそれぞれの自治体にこの「受給事情による減点補正」の適用をお願いすることを考えるのも一つの手ではあります。

しかし、例えば大阪市では

本市においては、諸々の公共施設等が整備されており、また、不動産売買は需要性向

が大であるため、上記に該当してもその価額が減少をきたさない場合が多く、仮に価額

の減少をきたしたとしても、それは極めてわずかなものと考えられる。したがって、本

市においては、その適用の必要性が認められないため、原則として適用しない。

固定資産税の評価要領にて上のように記載されており、実際にこの減価の適用は行っていないようです。

おそらく同様にある程度都市型の市町村においては難しいでしょうね。

相続税の申告をする税理士の立場からいうと、家屋の評価については、何も考えずに固定資産税評価額を拾ってきてそれで終わりとしがちです。

ぜひこの辺のマニアックな論点もほじくって評価減を獲得できないか検討すべきですね。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話