Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

財産評価における容積率

土地の相続税評価額を算出する際に、「容積率」って重要ですよね。

いや、重要ですか??

「容積率」が計算に影響を及ぼしそうな項目を挙げてみると

- 容積率の異なる2以上の地域にわたる宅地の評価

- 広大地評価(〜平成29年12月31日)

- 地積規模の大きな宅地の評価(平成30年1月1日〜)

- 都市計画道路予定地の区域内にある宅地の評価

直接、評価に影響するものだけでもこれだけあります。

また、当然といえば当然ですが宅地の取引価格についても、その価格は宅地上にどの程度の規模の建築物が建築できるかで決まります。

デベロッパーの世界では、容積率100%あたり(=「1種あたり」という)◯◯円というような見方をするようです。

ちなみに大阪のマンション適地でいうと、1種あたり40〜50万円/坪というのが相場らしいです。

では、あなたが相続人の立場で複数ある宅地の中から相続するものを一つ選んでいいよと言われたとします。

あなたはどんな土地を選びますか?

相続税評価額が仮に同じくらいの価額の土地Aと土地Bがあるとします。

その上に建つ家屋の評価額も同等だったとすれば、「どっちでもいいよ」となりますか?

ならないですね。

相続税評価額が同じでもその時価が同じとは限りません。

(容積率が路線価に反映しきれていないケースがあります)

繰り返しになりますが、その宅地の時価は容積率によって決まると言っても過言ではありません。

片や容積率目一杯に家屋が建てられている土地Aと容積率に未消化部分がある土地Bで、相続税評価額が同等であるならば、迷わず土地Bを相続しなければなりませんね。

より高く売れるんですからね。

やっぱり「容積率」の確認って大事ですよね。

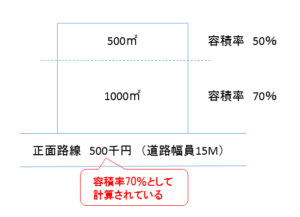

容積率の異なる2以上の地域にわたる宅地の評価

ちなみに容積率を算式にすると次のようになります。

建築物の延べ床面積/建築物の敷地の用に供されている宅地の地積×100=容積率(%)

通常、路線価方式で評価する宅地の場合には、その路線価に容積率の大小が反映されていますので特段それ以上調整の必要はありません。

しかし、1画地の宅地が容積率の異なる2以上の地域にわたって存在する場合には、一定の調整が必要です。

路線価は前面の容積率のみを反映したものですから当然といえば当然ですよね。

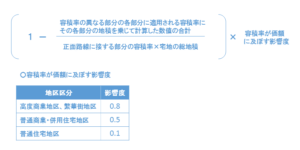

このような土地の評価をする場合、次の算式により計算した割合を乗じて計算した金額を控除した価額によって評価することとされています。

ちなみに、上記算式により計算した割合がマイナスになる場合には、この取り扱いはありません。

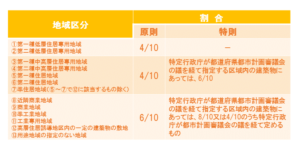

2つの容積率(指定容積率と基準容積率)

ここでもう一つややこしい話をしますが、実はこの容積率なんですが、根拠法令の違いにより異なる2つの容積率があり、実際に適用される容積率はこのうちいずれか低いほうの容積率とされている事から、相続税評価において適用する容積率もこれと同じ考え方を踏襲することとなります。

- 指定容積率・・・都市計画で定められている容積率(用途地域別の容積率)

- 基準容積率・・・前面道路の幅員制限により算定される容積率(該当土地個別の容積率)

指定容積率は、都市計画地図等により確認ができます。

一方、基準容積率については、その道路幅員(M)に次の区分に応じたそれぞれの割合を乗じたものとされています。

ちなみに、これは前面道路の幅員が12M未満の場合にのみ計算することとなります。

(※前面道路が2以上ある時は、最大幅員のM数値による。)

住居系は4/10、商業・工業系は6/10と大雑把に頭に入れておけばいいですね。

広大地と容積率

平成29年12月31日までに課税時期を迎える相続税評価に用いる広大地評価の適用の可否においても容積率が非常に重要な判断基準となります。

いわゆる「マンション適地(中高層の集合住宅等の敷地用地に適しているもの)」に該当すると、広大地評価の適用ができないわけですが、その判定基準を国税庁HPより抜粋しておきます。

広大地の評価における「中高層の集合住宅等の敷地用地に適しているもの」の判断

【照会要旨】

広大地の評価において、「中高層の集合住宅等の敷地用地に適しているもの」とは具体的にどのようなものをいうのでしょうか。

【回答要旨】

評価対象地が、「中高層の集合住宅等の敷地用地に適しているもの」(中高層の集合住宅等の敷地用地として使用するのが最有効使用と認められるもの)かどうかの判断については、その宅地の存する地域の標準的使用の状況を参考とすることになります。

しかし、戸建住宅と中高層の集合住宅等が混在する地域(主に都市計画により指定された容積率(指定容積率)が200%以下の地域)にある場合には、最有効使用の判定が困難な場合もあることから、例えば、次のように「中高層の集合住宅等の敷地用地に適しているもの」に該当すると判断できる場合を除いて、「中高層の集合住宅等の敷地用地に適しているもの」には該当しないこととして差し支えありません。

①その地域における用途地域・建ぺい率・容積率や地方公共団体の開発規制等が厳しくなく、交通、教育、医療等の公的施設や商業地への接近性(社会的・経済的・行政的見地)から判断して中高層の集合住宅等の敷地用地に適していると認められる場合

②その地域に現に中高層の集合住宅等が建てられており、また、現在も建築工事中のものが多数ある場合、つまり、中高層の集合住宅等の敷地としての利用に地域が移行しつつある状態で、しかもその移行の程度が相当進んでいる場合

一方、指定容積率が300%以上の地域内にある場合には、戸建住宅の敷地用地として利用するよりも中高層の集合住宅等の敷地用地として利用する方が最有効使用と判断される場合が多いことから、原則として「中高層の集合住宅等の敷地用地に適しているもの」に該当することになります。

地域によっては、指定容積率が300%以上でありながら、戸建住宅が多く存在する地域もありますが、このような地域は指定容積率を十分に活用しておらず、① 将来的にその戸建住宅を取り壊したとすれば、中高層の集合住宅等が建築されるものと認められる地域か、あるいは、 ②例えば道路の幅員(参考)などの何らかの事情により指定容積率を活用することができない地域であると考えられます。

したがって、 ②のような例外的な場合を除き、評価対象地が存する地域の指定容積率が300%以上である場合には、「中高層の集合住宅等の敷地用地に適しているもの」と判断することになります。

このように判断する必要があることから、「指定容積率」と「基準容積率」をきちんと理解しておかなければ広大地評価の可否判断を誤りかねませんね。

広大地評価を本来適用できるのに適用していないとなると、大変な事になりますよ・・・

また、改正後の「地積規模の大きな宅地の評価」においても、次のように「地積規模の大きな宅地」が定義されている事から容積率の理解が欠かせません。

地積規模の大きな宅地とは、三大都市圏においては500 ㎡以上の地積の宅地、三大都市圏以外の地域においては1,000 ㎡以上の地積の宅地をいいます。

(注)

次の1から4のいずれかに該当する宅地は、地積規模の大きな宅地から除かれます。

1 市街化調整区域(都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条第12項に規定する開発行為を行うことができる区域を除きます。)に所在する宅地

2 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

3 指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

4 評価通達22-2に定める大規模工場用地

そのほか「都市計画道路予定地の区域内にある宅地の評価」においても、その補正率は「地区区分」「容積率」「地積割合」の別に応じて定められているので容積率のチェックがここでも必要ですね。

いざチェックするのは簡単な事ですが、このちょっとした事をさぼると影響は大きいかもしれませんよ・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話