Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

正面路線の判定の原則と例外

2以上の路線に接している宅地の評価をする際には、まず正面路線を決定することから始めるわけですが、原則としては「路線価に奥行価格補正率を乗じて調整した後の金額の最も高い方の路線を正面路線」とすればいいので、計算さえ間違えなければ判断ミスは起こらないはずです。

しかし、実務的には、片方の路線にはごく身近な距離しか接していない場合など、その路線の影響を受ける度合いが「著しく低い」と認められる宅地については、その宅地が影響を受ける度合いの最も高いと認められる路線を正面路線として取り扱っても良いというようなことになっています。

上で書いたように接道距離が極小な場合や、面してはいるもののその土地と路線の間に高低差があり実質的にはその路線を活用できない場合などが当てはまりそうですね。

側方路線も影響度合いを考慮して

また、片方の路線の影響度合いについて、「著しく低い」と言えないまでも一部が接しているだけの場合には注意が必要です。

通常の場合、側方路線影響加算額は次のような算式で計算されます。

側方路線価×奥行価格補正率×側方路線影響加算率

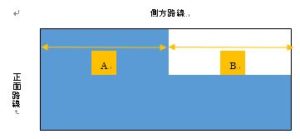

しかし、側方路線に接しているのがその宅地の一部のみの場合(図参照)には、次のような算式により計算することができます。

側方路線価×奥行価格補正率 ×A/(A+B)

いかがでしょうか? 案外これ見落とすんですよ。

考えれば当たり前のことですけどね。

こんなことも相続税の申告実務に慣れ親しんでいればこそミスも起こらないんですが、年に一回申告するかどうかだとどうしても調整を漏らしたりしてしまうんですね。

側方路線加算でいいの?!

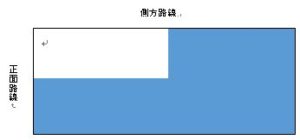

これまた判断に迷うケースですが、こんな場合はいかがでしょう??

側方路線加算というのは、基本的には角地ないし準角地に対して適用されるものですよね。

ちなみに角地というのは、複数の道路に接していることで、実際利用の便がいいのみならず、建ぺい率が緩和されるケースがあるなど通常の土地と比べてやはり価値が高いものです。

しかし、上のような場合にはほとんど角地としての効用を有しませんよね。

なので、このように側方路線に接している場合であっても、現実に角地としての効用を有しないと認められる場合には、側方路線影響加算率ではなくて二方路線影響加算率を適用することとなります。

側方路線影響加算率よりも二方路線影響加算率の方が若干加算率が低いですからね。

見落とさないようにしたいものです。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話