Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

事業者が収益マンションなんかの高額な不動産を購入する際の税務上の論点と言えば、昔から「消費税の還付スキーム」と決まっています(笑)我々税理士でなくても聞いたことがあるかもしれません。ひょっとすると「自販機スキーム」という名称の方が有名かもしれません。課税当局による規制とのイタチごっこで、現在ではほぼ大きな消費税の還付メリットを享受することが難しくなっています。しかし、必要以上の負担を被らないために2つのキーワードについてしっかり理解しておく必要があります。

消費税の還付スキームとは何だったのか?

ここで一から「消費税還付スキーム」ないし「自販機スキーム」の解説をしようと思うととてもでないですけど、1つの記事にまとめきれなくなるので、できる限り簡潔に説明したいと思いますが、その前にまずは消費税のキホンを知っておく必要があります。

基本的には、納付すべき消費税というのは、売上などに付随して「預かった消費税」から仕入や経費などに付随して「支払った消費税」を差し引いて残った金額ということになります。

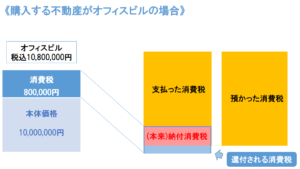

これを頭にいれて、次の2つのパターンを見ていただきたいのですが、通常の取引で「預かった消費税」から「支払った消費税」を差し引いた差額が(本来)納付消費税となるわけですが、同じ課税期間に税込み1,080万円でオフィスビルを買うとどうなるでしょうか?

ビルの購入の際に支払った消費税を加えると合計の「支払った消費税」が「預かった消費税」を超えることとなります。

この超えた部分が「還付される消費税」となるわけです。

消費税の還付を受けるというのは、このような仕組みによります。

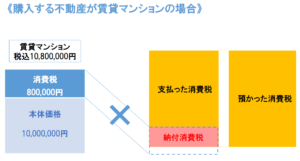

では、同じように今度はオフィスビルでなく賃貸マンションを購入した場合はどうでしょうか?

原則としてという注釈つきですが、賃貸マンションの購入の際に「支払った消費税」は、納付消費税の計算上、なんと「預かった消費税」から差し引くことができないんです!

つまり、そもそもの事業で「預かった消費税」から「支払った消費税」を差し引いた金額がそのまま納付消費税となります。

このような差し引くことのできない消費税のことを「控除対象外消費税」といいます。

「なんと不公平な!」

「なんでオフィスビルと賃貸マンションで違うんだ!?」

という声が聞こえてきそうですが、詳しい説明はよその解説に任せるとして、簡単にいうと消費税法上「非課税の売上」を生み出すための支出の際に付随して「支払った消費税」は「控除対象外消費税」になってしまうんです。

原則として・・・

しかし、原則があれば裏には例外があるわけで、いわゆる「消費税還付スキーム」というのは、あの手この手でこの「控除対象外消費税」を控除対象の、つまり納付消費税の計算上「預かった消費税」から差し引くことのできる消費税に変える手法のことだったんですね。

そして、その手法に自動販売機を用いるものを特に「自販機スキーム」といって、僕が税理士業界に入ったころはまさにその全盛だったように思います。

実際、僕もこのスキームの提案と実行のサポートでトータル何億円もの消費税の還付を実現しましたし、その対価としてそれなりにフィーを頂戴しました(笑)

当時は、法律の抜け穴をつく手法であったためかなりもてはやされました。

白か黒かでいうと白よりのグレーといったところでしょうか(笑)

そんなスキームを封じるために設けられたのが「調整対象固定資産の3年縛り規定」と「高額特定資産の3年縛り規定」というわけです。

調整対象固定資産を取得すると3年間原則課税が強制される

このようなきわどい節税スキームを課税当局も放っておくわけはなく、スキーム封じのために平成22年度の税制改正によって設けられたのがいわゆる「調整対象固定資産の3年縛り規定」です。

調整対象固定資産という言葉からして、耳慣れないと思いますが、消費税法においては次のように定義されています。

消費税法 第2条

(定義)

◆16 調整対象固定資産

建物、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産でその価額が少額でないものとして政令で定めるものをいう。

消費税法施行令 第5条

(調整対象固定資産の範囲)

法第2条第1項第16号に規定する政令で定める資産は、棚卸資産以外の資産で次に掲げるもの(省略)のうち、当該資産に係る法第30条第1項に規定する課税仕入れに係る支払対価の額の108分の100に相当する金額、当該資産に係る同項に規定する特定課税仕入れに係る支払対価の額又は保税地域から引き取られる当該資産の課税標準である金額が、1の取引の単位(通常一組又は一式をもつて取引の単位とされるものにあつては、一組又は一式とする。) につき100万円以上のものとする。

大ざっぱにいうと、税抜き100万円以上する固定資産を取得した場合には、その日を含む事業年度を含めて3年間「原則課税」が強制されるという縛りです。

そもそも消費税還付スキームの説明をだいぶはしょったので、急に「原則課税」とか言われてもって思うかもしれませんが、ややこしいことはいいです。

なんせ「原則課税」ってやつを3年間縛られることで、消費税の還付効果がなくなる、あるいは大きく減殺されてしまうこととなるんです。

ただしっ!!

この縛りにも抜け穴がありました(笑)

ここも詳しい説明はしませんが、実は、この「調整対象固定資産の3年縛り規定」はどんな場合にも適用されるものではないんですね。

CASE1のように新設法人(基準期間がない法人のうち、その事業年度の開始の日における資本金の額又は出資の金額が1,000万円以上である法人)がその2年間の強制課税期間のうちに調整対象固定資産を取得した場合に3年間の原則課税縛りが発動します。

新設法人でなく、課税事業者選択届を提出することで自ら課税事業者を選択した場合の2年間の強制課税期間に調整対象固定資産の取得をした場合も同様です。

実は、この調整対象固定資産の3年縛り規定の抜け穴というのは、CASE2のような場合だったんです。

どういうことかというと、新設法人の、あるいは課税事業者を選択したことによる2年間の強制課税の期間を抜けた③の課税期間が通常の基準期間判定により課税事業者であった場合に、その課税期間で調整対象固定資産を取得しても3年間の原則課税縛り規定が発動しないんです。

なので、調整対象固定資産を取得した課税期間で消費税の還付を受けたのち、その取り戻し規定を受けないように免税事業者になったり、簡易課税を選択することができてしまうわけです。

そんな抜け穴に目をつけて、実際、僕も合同会社を何社も作って課税事業者選択届を提出しておき、強制課税の期間をあけたころを見計らってアパートなんかを建築する予定の方に会社を高く買ってもらおうという悪だくみをしてました・・・(笑)

「えっ?どういこと??」

という方は、分からなくていいです笑

実際、世の中にそんなグレーなスキームがあふれたため、課税当局も看過できず平成28年度の税制改正により、いよいよ高額特定資産の3年縛り規定をつくるという流れになったわけです。

高額特定資産の3年縛り規定と調整対象固定資産の3年縛り規定の相違点

高額特定資産とは、消費税法第12条の4にて「棚卸資産及び調整対象固定資産のうち、その価額が高額なものとして政令で定めるものをいう。」とされています。

そしてここでいう政令の定めによって、対象資産の購入や建築の対価が税抜きで1,000万円以上のものが該当することとなります。

そして、ここが一番大事なポイントですが、この高額特定資産を取得した場合の3年間の原則課税縛りについては、上記の調整対象固定資産の3年縛り規定の抜け穴を塞ぐために設けられたものであるため、CASE3をみて分かるように強制課税の期間を抜けて基準期間判定により課税事業者となっている課税期間における取得であっても縛り規定が発動するんです。

ここが調整対象固定資産の3年縛り規定と高額特定資産の3年縛り規定の大きな違いです。

そして、ここからが、このブログの核心なんですが、このより強力な高額特定資産の3年縛り規定ができたからといって調整対象固定資産の3年縛り規定が廃止になったわけではありません。

僕も平成28年度の税制改正が出されて、この新たな縛り規定を読んだ時には、てっきり調整対象固定資産の3年縛り規定に置き替わるものだと思ってしまいました。

でも実際には、2つの縛り規定は併存しています。

だからこそ、2つの縛り規定の細かな違いをきちんと理解して対応していくことが重要です。

理解しておくべき違いの3つは次の通りです。

- 調整対象事資産の3年縛り規定は、強制課税期間に取得があった場合に限り発動するのに対して、高額特定資産の3年縛り規定は取得があれば常に発動する

- 調整対象固定資産は固定資産だけが対象であるのに対して、高額特定資産は棚卸資産も含むため、不動産会社等がアパートやマンションを販売用に取得した場合についても発動する

- 調整対象固定資産は100万円以上であるのに対して、高額特定資産は1,000万円以上

これを理解すると、次のようなケースについて、それぞれの縛り規定が発動するのかしないのかがよく分かるはずです。

実際、高額特定資産の3年縛り規定ができたことにより、調整対象固定資産の3年縛り規定が廃止になったと思っている人も多いですし、それぞれの違いが理解できておらず、理解できていないからこそ、消費税の還付をさせるスキームについて必要以上に悲観的?保守的?になっている人が多いように思います。

例えば、900万円くらいのワンルームを購入するような話であれば、これまで通り、強制課税期間を外すことで全額還付は受けられる可能性があります。

何でもかんでもできなくなったわけではないです。

そして、何より大事なことですが、これらの規定により3年間原則課税で計算することが強制されたとしても、調整計算により持ち戻しを受けたとしても、消費税の還付というのはゼロか100かというような話ではないんです。

課税売上割合と課税期間の上手なコントロールにより、少しでも多く還付を受けられるように、あるいは取り戻される消費税を少しでも少なくすることはできるんです!

それは、やっぱり上のようなことを完璧に理解している税理士がやるのとそうでない税理士がやるのとでは、結果が大きく変わりますよってことを声を大にして言いたいわけです。

今回は、難解な規定の話だったため、ところどころかいつまんでエッセンスだけお伝えしようと思ったのですが、結局は、一般の方は規定を完璧に理解する必要なんてありません。

ただ、完璧に理解したプロフェッショナルと付き合いしてくださいよってことを言うためにこれだけこねくり回したわけですね笑

自分も書いてて頭が整理できました。

不動産の購入を考えている事業者の方は、ぜひ真剣に税理士を選んでみてください。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話