Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

前回の「譲渡所得税における概算取得費に関するしょーもない裁決を深オモシロくまとめておきました!①」の続きです。原則とその別段の定め、そして例外規定をみてきましたが、果たして審判所はどんなロジックで結論を導き出したのでしょうか?

審判所の判断とは

ここで、この裁決事例で審判所が出した結論を改めてみておきたいのですが、その結論は次のようなものでしたね。

「譲渡収入金額×5%」でもなく「地価公示価格を基に推計した金額」でもなく「土地の取得に要した金額」でした。(設備費・改良費は無し)

この結論が導き出されたロジックはどんなものだったんでしょうか?

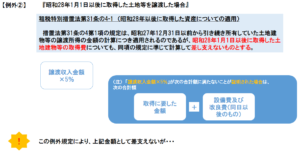

事例のケースとしては、昭和28年1月1日以後に取得をした土地等の譲渡のケースです。

ということは、例外②のケースに該当しますね。

とすると、この取得費は「譲渡収入金額×5%」となります。

しかし、現実には税務署が「譲渡収入金額×5%」が取得費であると主張しているにも関わらず、審判所はそれを認めませんでした。

なぜでしょう? 何があったんでしょうか?

裁決文を読めばわかるんですが、実は、審判所の調査により、請求人(実際には、その父)が取得した際の相手方の土地台帳等により、およそ確からしい「取得に要した金額」が判明したんです。

そして、その金額が「譲渡収入金額×5%」を上回っていることが分かったんですね。

ということは?

措置法第31条の4の但し書きにより、「取得に要した金額」が取得費となります。

ここで一つこの裁決事例から学ぶべき教訓があります。

それは、前回

「譲渡収入金額×5%」<「取得に要した金額+設備費・改良費」

上記の算式が《証明された場合》に限り、「取得に要した金額+設備費・改良費」を取得費とすることができる。

そして、それは納税者の方が相応の資料を用意しないといけないといいましたが、このケースでは、審判所が調査の上それを証明してくれたんですね。

税務署は、審判所が示した「取得に要する費用」について、請求人(=納税者)が主張立証する金額でないから採用できない旨主張したようですが、その主張も退けられています。

つまり、状況にもよりますが、この《証明》というのは、必ずしも納税者サイドから行わなければならないわけではないということですね。

これは、大事な教訓です。

この裁決事例を読んで「しょーもなっ」と思った点があるのですが、そもそも、このような争いになる前提として、納税者が購入代金や購入手数料を把握できていない、とはいえ、譲渡収入金額の5%を取得費としたのでは小さすぎる、つまり税額が大きくなりすぎるという問題意識が根底にあるはずなんです。

なのに、審判所が調査をすると「取得に要した金額」が判明しちゃったわけですよ・・・

”なんで、この審判所が調査したら判明した「取得に要した金額」を、請求人も税務署も調べられへんかったんや!?”

ってことですよ!笑

双方それぞれの主張が退けられているのですから、なんともマヌケな話ですよね。

そして、もう1点の「しょーもなっ」ポイントは、審判所の調査によって「取得に要した金額」が判明してしまったために、採用すべき取得費が有無を言わさずその金額に確定してしまったことです。

これは誰に文句を言っても仕方のないことですが・・・笑

というのも、審判所が調査しても「取得に要した金額」が出てこなかったとなれば、もっと面白い展開になっていたはずだからです。

では、勝手に「取得に要した金額」が判明しなかったものとして話を進めてみましょう(笑)

「取得に要した金額」が判明しなかったとしたら

ではこの場合に、取得費として採用すべき金額はどうなるのでしょうか?

ケースとしては、例外②ですから、やはり税務署の言うように「譲渡収入金額×5%」が取得費となるのでしょうか?

ここからは、あくまで僕の妄想であることをお断りしておきます(笑)

納税者が「譲渡収入金額×5%」が取得費では実態よりも低いだろうから納得できないよという場合には、どのようなロジックにより、どのような金額を主張すればよいのでしょうか?

まず、例外②をもう一度見ていただきたいんですが、先にも言ったようにこの例外規定はあくまでも「使いたければ使えばいいし、使いたくなければ使わなくていい」規定だったはずです。

では、使いたくなければ、何を使うことになるのでしょうか?

「別段の定め」でしょうか? いや、違いますね。

消去法で原則に帰ってきても、肝心の「取得に要した金額」が分からないのであればどうしようもありません。

では、「解無し」となります。

ここで初めて、原則である実際の取得費用がわからないにしても、「取得に要した金額」をできる限り正確に推計し、その金額を取得費とせざるを得ないということになりますね。

言うまでもなく、その推計課程に恣意性が介入しておらず、およそその実際の取得費そのものに近しいであろうと合理的に考えられる金額でないといけないわけですが、一つはっきりさせておくことが必要です。

それは、税務署が主張する例外②により計算した「譲渡収入金額×5%」相当額を取得費としたのでは差し支えがあるということをです。

どのような場合、差し支えがあるのでしょうか?

その答えもこの裁決文を見ればわかります。

ズバリ「納税者の利益に反しない限り」という条件付きで、例外②のケースにおいても例外①の規定が適用できる(差支えがない)わけです!

例えば、取得に要した金額に近しい金額と推計した金額が3,000万円であったとします。

そして、この金額については、不動産鑑定士によるお墨付きもあり信憑性の高い推計額だとしてください。

その譲渡収入金額が5,000万円だったとして、その5%の250万円を概算取得費とされてしまう場合、(その推計の信ぴょう性が高ければ高いほど)概算取得費を適用することは納税者の利益に大きく反することとなります。

取得費の差額が、推計額3,000万円に対して、概算取得費250万円ですから、その差額2,750万円です。

税額にして500万円以上も変わってきます!

このような状況ですと、いよいよこの推計額が取得費として認められる可能性が高まりますね。

この裁決例では、請求人は「地価公示価格を基に推計した金額」を取得費とすべきと主張したわけですが、審判所の調査により「取得に要した金額」が判明しなければ、この考え方にも一理あったわけです。

少なくともその金額が実際の取得費に近しいと思われるもので、かつ、譲渡収入金額の5%相当額とは大きく乖離している限りにおいては・・・

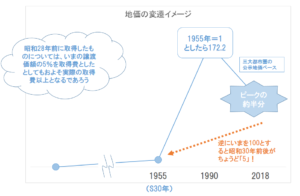

前回、物価の変遷のイメージを確認しましたが、下に今度は「地価」の変遷のイメージをつけてみました。

同じく、数字の精度は保証しかねますが、大枠をとらえてください。。

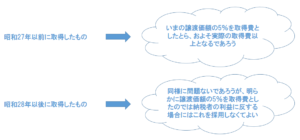

これを見ていただいたらわかるように、一般的には、いま昭和27年以前に取得した不動産を譲渡したとしたら、その5%を取得費とすることで納税者が不利になることはほとんどないはずなんです。

少なくとも国はそう考えたはずです。

そして、その取得が昭和28年以後であったとしても、その譲渡収入金額の5%を使っていれば損はしないケースもあるだろうから、使いたければ使っていいよ、ただし、それではあまりに納税者の利益に反するような場合には、違う金額を考えなさいよっていう感じでしょうか。

まぁ、この「違う金額」が難しいわけですが・・・笑

僕としては、どのような推計額が審判所のお墨付きをもらえるのかを情報としてもっと欲しかったので、このあっけない結末はあまりにもったいなくしょーもないなと思ってしまったわけです。

果たして、その場合この請求人の主張は通ったのかどうか・・・

今となっては確認のしようがありませんが。

実際、不明な取得費を推計する際には、地価公示価格を基に計算する以外に、相続税評価額を80%で割り戻したもの、固定資産税評価額を70%で割り戻したものなどを用意して、より正確なものを選ぶなり、その複数の金額を折衷するなりします。

また、より第三者的な価額をコストをかけてでも確認する場合には、不動産鑑定士に過去鑑定を依頼することもできます。

その場合、不動産鑑定士ならどんな先生でもいいかといえばそんなことはないです。

税務に明るい先生にお願いすべきですよ、やっぱり。

適当に鉛筆ナメナメしてくれて、一旦は少ない税金で済んだとしても、裁判になれば、不動産鑑定士の出した価額でも簡単にひっくり返されている事例は山ほどあります。

読者の方で、そんな使える不動産鑑定士を紹介してほしいという方がいれば連絡ください。

長々と書き連ねましたが、譲渡所得の計算における「取得費」一つとっても、どんな数字を持ってくるかについても入念な戦略が要るってことですよ!笑

は〜疲れた・・・

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話