Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

税務通信という業界紙を眺めていて「審査事例 実際の取得費が判明したため概算取得費の適用を認めなかった事例」という面白い記事を見つけたので深堀りしたんですが・・・審査の結論としては面白くないものでしたので、色々と妄想を膨らませてるうちに深みにはまってしまいました。というわけで、2部構成でいきます!

審査事例の概要

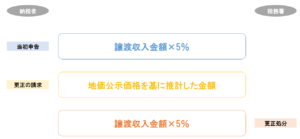

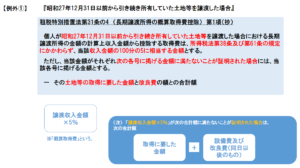

この平成29年12月13日にあった裁決事例の概要なんですが、国税不服審判所のHPによると次のように紹介されています。

「審査請求人が、相続により取得した土地の譲渡に係る分離長期譲渡所得の金額の計算上、当該譲渡に係る収入金額の100分の5に相当する金額を当該土地の取得費として、平成25年分の所得税等の確定申告をした後、地価公示価格を基に推計した金額を当該土地の取得費とすべきであるなどとして更正の請求をしたところ、原処分庁が、その推計した金額は当該土地の実額の取得費ではないなどとして更正処分をしたのに対し、請求人が、当該処分の一部取消しを求めた事案である」

とのことです。

この裁決の争点を端的にいうと、譲渡所得の計算上控除すべき取得費の金額はいくらなのかということです。

改めて、適用する取得費にポイントを置いてこの事案を整理しますと、次のようになります。

双方からさまざまな主張が交わされて、最終的に審判所が出した本件で採用すべき取得費の結論は、なんと「譲渡収入金額×5%」でもなく、かといって「地価公示価格を基に推計した金額」でもなかったんです。(笑)

「どひゃー!?」

って感じですよね。

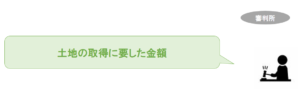

審判所の結論は、

結論としては、なんともしょうもない結論なんですが、どこが「しょーもなっ!」ポイントなのかは、ある程度前提知識がないとわかりませんよね。

というわけで、少し基本の解説からみていきます。

譲渡所得の計算における取得費とは

まず、土地や建物等を譲渡した場合の譲渡所得の計算ですが、次のような算式により計算します。

譲渡所得金額 = 譲渡価額 -( 取得費 + 譲渡費用 )- 特別控除

この裁決での争点は、この算式の取得費の部分ですね。

基本的には、文字通り取得に要した費用ということですが、結構論点があるんですよね~。

ちなみに、「譲渡費用」というのは、「土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代、売却するときに借家人などに支払った立退料、建物を取り壊して土地を売るときの取壊し費用などです。」(引用:国税庁HP)

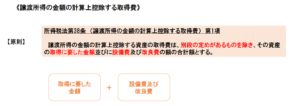

では早速本題の「取得費」についてですが、まずは原則となる規定から確認です。

基本的には、「取得に要した金額」つまり、売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額のことですね。

そして、その後支出した改良費、設備費などがある場合にはその額を加えた合計額が取得費となります。

これは分かりやすいですね。

非常にわかりやすいんで、全部原則で処理できればいいんですが、それが一昔前に取得した土地等となるとその肝心の購入代金がわからないんですよ。

譲渡した本人が相続により取得した土地等の場合には、その先代が取得した価額がそのまま当人の取得費として引き継がれます。

先代、先先代の取得費を探るとなるとまぁ大変なんです。

購入時の契約書などはまず出てきません。。

そこでさまざまな例外規定が必要となるわけですね。

ちなみに、譲渡したものが建物の場合には、償却費の調整が入りますが、今回は土地をメインに話を進めるため、一部建物についての記載は省略しています。

建物の場合に考慮する償却費も難しい話ではないので、土地についてしっかり理解いただければ問題ありません。

取得費の例外規定

上の条文中に「別段の定めがあるものを除き」とあります。

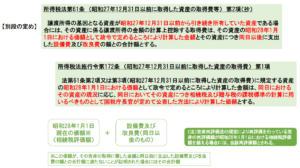

当然、原則があれば例外があるわけですが、その例外規定が次のようなものです。

大事なことは、この別段の定めが適用されるケースは「昭和27年12月31日以前に取得した土地や建物」に限られるということです。

そして、これに該当する土地等の譲渡があった場合の取得費は、原則によらず、「昭和28年1月1日時点の相続税評価額+それ以後の設備費・改良費」としなさいよと規定されています。

ただし、※印の箇所には注意が必要です。

ここで、初めてこの取得費の例外規定に触れた人は、「なんで昭和27年以前と昭和28年以後でルールが変わるの?」と疑問に思うはずです。

僕も当然最初は「?」でした。

実は、この分岐点である昭和28年1月1日というのは、いまは廃止されている『資産再評価法』という法律による”再評価の基準日”だったんです。

僕自身も詳しいわけではないので、第一法規の「コンメンタール所得税法」の解説そのままにいいますと、この『資産再評価法』というのは、次のようなものです。

終戦後のインフレによる急激な貨幣価値の下落に伴う名目利益を排除するために設けられたもので、この再評価基準日(昭和28年1月1日)前に取得された資産の譲渡所得等の計算にあたっては、その取得価額を資産再評価法に定める倍数により再評価し、その再評価額を取得価額とみなして譲渡所得を計算し、その一方でその再評価額と実際の取得価額等との再評価額に対しては6%の再評価税のみを課することとした制度

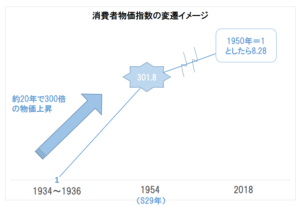

戦後のインフレと言われても現代の我々にはなかなかイメージしにくいと思いますので、次のグラフをご覧ください。

1934年〜1936年を1とすると昭和29年あたりは「301.8」となるようです。

数字自体はバラバラなところから拾い集めているため、精度については参考程度にお考えください。

しかし、大枠を捉えるには十分かと思います。

例えば、100万円で買った土地が、譲渡時に1,000万円になっていたとしても、譲渡時の物価が取得時と比べて300倍とかになっていたとしたら、この1,000万円から100万円を控除した900万円は、単なる名目的な利益であってその実を伴わないものですよね。

その名目利益の全部に税金を課するのはかわいそうだということで、昭和28年1月1日時点を基準に、取得時からこの時点までの評価益については低負担で済むように配慮されたということです。

要は、当時の状況として、昭和28年1月1日前に取得した土地は、基本的にはもれなくその後値上がりしているだろうと国が考えていたんだということです。

なので、この「別段の定め」は、この基準日である昭和28年1月1日前に取得した資産を譲渡した場合の取得費については、本来はもっと低いんだろうけど、昭和28年1月1日時点の相続税評価額とすることを認めてやるよと言ってくれているということなんですね。

長々と書きましたが、以上が原則に対する「別段の定め」です。

ここまでは所得税法の本法の規定だったんですが、実は、特別法優先の原則により本法より優先される租税特別措置法にも取得費に関する規定があるんです。

ますます話が複雑になりますが、何とかついてきてくださいよ笑。

この例外規定が適用されるケースは、「昭和27年12月31日以前から引き続き所有していた土地等を譲渡した場合」とされています。

「あれ?」

そうなんです。

さっきの「別段の定め」の適用されるケースとモロに被ってるんです!

ということは、この租税特別措置法が定められている間においては(租税特別措置法は時限立法)、「別段の定め」を適用することってないんですよね(笑)

じゃあ、「別段の定め」の話は要らんかったやろって言わないでください。

時代背景や制度の創設の背景を探るのにこの説明が重要やったんです笑。

話を戻して、この措置法による例外規定ですが、該当するケースではその取得費を「譲渡収入金額×5%(概算取得費)」としなさいよ、となっています。

特別法である措置法で「譲渡収入金額×5%」とされている以上、一般法で規定されている「取得に要した金額+設備費・改良費」は本当は使えないんですが、

但し書き以下により、

「譲渡収入金額×5%」<「取得に要した金額+設備費・改良費」

が《証明された場合》に限り、原則に立ち返って「取得に要した金額+設備費・改良費」を取得費とすることができることとなっています。

《証明された場合》のみ原則を適用できるのですが、通常これは納税者の方に相応の資料があって証明できないといけないわけですね。

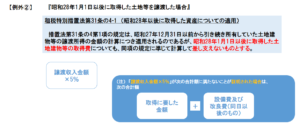

そして、措置法では続いて昭和28年1月1日以後に取得した土地等を譲渡したケースについても触れています。

先の例外規定と算式等は同じなんですが、ポイントは何といっても、通達の最後の締めくくり方です。

「差支えないものとする。」

んっ?

ということは、使いたければ使えばいいし、使いたくなければ使わなくていいんだな?

と考えますよね。

ここまで、原則とその別段の定め、そして例外規定を順に見てきましたが、この裁決事例において審判所がどのようなロジックにより取得費を導き出したのか考えてみてください。

一気に書き上げようと思いましたが、長くなりすぎたのと書いてる僕も頭がパンパンになってきたんで一旦筆をおきます。

続きは次回・・・

「譲渡所得税における概算取得費に関するしょーもない裁決を深オモシロくまとめておきました!②」

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話